Что «главное» в решении ФРС и на сколько существенны изменения в ее политике? В первую очередь – вчера ФРС подтвердил, что продолжает развиваться по «мягкому сценарию ужесточения денежно-кредитной политики». То есть – пока можно ожидать только начала сокращения баланса ФРС, но не повышения ставок в 2017 – начале 2018 годов. Почему ставки можно продолжать держать на низком уровне и дальше?

Достаточно взглянуть на историю ставок за 35 лет и увидеть, что после кризиса 2008-2009 годов в ФРС (под руководством Бена Бернанке) догадались «отвязать» ставку от реальной стоимости денег на рынке и «ничего не случилось» - пока.

Из динамики цен и доходности UST-bills (Обязательства Американского Казначейства - «Трежери биллз») за 35 лет (см. график) наблюдений можно сделать вывод, что цикл повышения ставок вел к сокращению кривой доходности. Росли ставки по короткосрочным «Трежери биллз», а по долгосрочным ставки сначала стояли на месте, а потом и вовсе снижались, приводя к «перевернутой» кривой доходности.

Почему же теперь ФРС старается этого избежать путем сокращения своего баланса и увода с рынка долгосрочных облигаций на сумму, начиная с 10 млрд. и далее - до 50млрд. в месяц? Очевидно, что такой плановый объем сокращения программы реинвестирования с лета следующего года не ведет к быстрому значительному сокращению баланса ФРС. Но он означает вынужденный «разворот» в политике ФРС, обусловленный двумя главными причинам:

- необходимость затормозить увеличение совокупного долга Казначейства США (уже превысил 20 трлн USD) и ФРС, так как это стало существенным фактором в политических дебатах, перестав при этом стимулировать экономический рост,

- опасения ФРС, что крайне низкая инфляция, также сдерживающая рост экономики, не повысится до необходимого уровня, если не стимулировать переток денег из долговых обязательств в «реальный сектор».

Если смотреть на динамику изменения денежной массы - М2 (см. график), то очевидно, что все усилия ФРС по накачке экономики деньгами приводили лишь к краткосрочному росту денежной массы (* далее в формуле указано, как М), что потом очень быстро нивелировалось дальнейшим сокращением денежного мультипликатора (V- скорость обращения денег из формулы Фишера MV=PY). Это в итоге не дало расти ни экономике (Y), ни инфляции (Р) как на то рассчитывали основные центральные банки развитых стран (ФРС, ЕЦБ, Японии).

Известно также, что эти «лишние доллары» много лет утекали в финансовые инструменты других стран по carry trade. Поэтому, увеличение М2 в США приводило к появлению денег в «реальном секторе» азиатских и латиноамериканских стран, но ничего не давало самим США.

Известно также, что эти «лишние доллары» много лет утекали в финансовые инструменты других стран по carry trade. Поэтому, увеличение М2 в США приводило к появлению денег в «реальном секторе» азиатских и латиноамериканских стран, но ничего не давало самим США.

Кроме того, такой низкой (всего 1.43 оборота в год – см. график) скорости обращения денег еще не было никогда в послевоенную историю, а в ЕС она снизилась уже до 1.0.

В США отказ от существующей с 2009г. программы QE («количественное ослабление») то есть - «сокращение баланса» ФРС, как ни странно, может даже подтолкнуть к росту показатель скорости денежного обращения в первую очередь в ЕС, так как эра «бесплатных денег» там закончилась, и бизнес будет бороться за деньги и повышать эффективность активнее, чем его американские конкуренты.

В США отказ от существующей с 2009г. программы QE («количественное ослабление») то есть - «сокращение баланса» ФРС, как ни странно, может даже подтолкнуть к росту показатель скорости денежного обращения в первую очередь в ЕС, так как эра «бесплатных денег» там закончилась, и бизнес будет бороться за деньги и повышать эффективность активнее, чем его американские конкуренты.

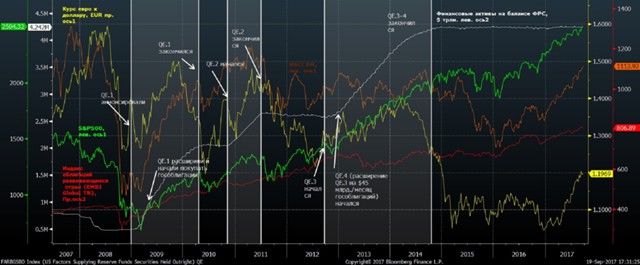

Финансовые рынки пока только начинают реагировать на «ожидания сокращения баланса ФРС» (на графике виден рост всех основных фин.рынков).

Но общий вывод такой:

Но общий вывод такой:

На 1-м этапе программы QE (QE.1) в 2009г. быстро выросли все классы рискованных активов, тк устранился риск развала финансовой системы США и заткнули «дыру Леман Бразерс»;

На этапе QE.2 тоже, по началу, всем понравилось рост баланса ФРС приводящий к росту акций и бондов. Но 2-й этап был слишком коротким, и финансовые рынки еврозоны (вместе с ликвидными активами развивающихся рынков) первыми почувствовали негатив от его завершения. А для S&P500 это «QE-межсезонье» стало худшим периодом после кризиса;

На этапах QE.3 и QE.4 дополнительные вливания оказались уже необходимыми не для стабилизации финансовой системы, а только для создания финансового пузыря, выгодного только инвесторам – в т.ч. и розничным («домохозяйкам») и иностранным. Сегодня многие экономисты считают, что 3-й и 4-й этапы «количественного ослабления» были главной ошибкой со стороны Бена Бернанки, которая привела к тому, что сегодня в США и в мире наблюдается «пузырь» в ценах на облигации и акции.

Случившийся перед этим продолжительный, самый масштабный (по сумме – почти, как QE.1 и QE.2 вместе взятые) и самый «не нужный» для экономики кризис Евродолгов. Тот кризис, спровоцированный фактически обанкротившейся маленькой Грецией, «закредитованной» исключительно из-за глупости и жадности инвесторов и чиновников Еврозоны уже успели погасить за счет программы LTRO от ЕЦБ. Поэтому QE.3, QE.4 были уже не нужны ни бизнесу (кроме финансового), ни населению, ни государству. Основной позитив получилитолько индекс S&P-500 и Евро, а вот развивающиеся рынки «потрясло» из-за опасений сокращения QE («taper tantrum») весной 2013 (Бернанке пообещал сократить QE, но, увидев обвал на мировых фондовых рынках, испугался и отложил его на год). Более того, они стали основной жертвой завершения QE.3 и QE.4 наравне с евро (тут еще не стоит забывать про сдутие сырьевого пузыря, начиная с 2011 года на китайских проблемах.

Рывок всех рынков в 2017 году (очень похожее по синхронности на 2006-2007гг.) стал уже следствием QE не от ФРС, а от ЕЦБ и Банка Японии, приумноженного оптимизмом от «перспектив роста мировой экономике». Главное – что рост в Китай не остановился, пока, и в в ближайшие месяцы не остановится.

На рынках сырья все наиболее логично с точки зрения влияния политики ФРС на цены: когда оба основных центробанка (ФРС и ЕЦБ) «печатают» деньги или - один активно печатает, а другой ничего не делает, то сырье растет в цене. А когда центробанки в противофазе (как в 2012-2014 годах), то начинается большая волатильность в «боковом тренде» на рынках; а если один сокращает баланс (как было, когда ЕЦБ изымал ликвидность от LTRO), то сырье дешевеет. Так, например, был обвал сырья в 2011 г. и это больше произошло на завершении QE.2 и обвале спроса в Китае, тогда как ЕЦБ тогда лишь немного наращивал баланс. Поэтому, не удивительно, что сейчас, в ожидании одновременного сокращения баланса ФРС и прекращении LTRO, рынки сырья если и не падают, то находятся очень низко по сравнению с периодами, когда в США и ЕС было очень много денег (2007-2008гг.), хотя и меньше, чем сейчас.

Как изменения в политике ФРС повлияют на российскую финансовую систему?

Если «мягкие» изменения вызовут некоторую коррекцию на глобальных рынках долгов и акций это, конечно, может усугубить негативную ситуацию в ряде крупных российских банков. Однако, существенно подорвать наши рынки это пока не может, т.к. Россия – чистый кредитор мира, а у проблемных банков нет перекоса по валютной структуре баланса. Падение цен на ОФЗ и российские евробонды могут ухудшить их балансы, но 5-6% коррекция лишь вернет цены на начало года. т.е. лишит банки части прибыли (купон все равно больше стоимости денег).Можо ли найти аналоги случившегося с рядом российских банков в практике ФРС и ЕЦБ по оказанию помощи банковским институтам, в т.ч. – когда помощь оказывалась «выборочно» таким же «системообразующим» банкам? Безусловно, в РФ происходит «то же, что на Западе, но с российской спецификой». Так, принудительная покупка Bear Sterns со стороны JPM в 2008г. – аналог «спасения» банка Траст банком Открытие.

Затем, уже после «не спасения» Леман Бразерс осенью 2018г. это уже можно сравнить с ухудшенным аналогом «не спасения» банка Югра (как, если бы Открытию дали полноценно «умереть»). В США, как мы помним, был TARP и словесные наказания Баффету и японцам инвестировать в BofA и Морган Стенли. Также была конвертация Goldman и Morgan в банковские холдинги, чтобы ФРС могла их накачивать деньгами. Выборочность была только в том, что Леману «дали умереть», а остальных больших тем более не стали спасть «за государственный счёт».

FDIC обычно старается на себя не брать обанкротившиеся банки, а находит покупателей на эти активы, но участвует в убытках, если они потом возникают. Условно говоря, списывают капитал, продают за $1, а дальше, если ситуация с активами ухудшается, то FDIC покрывает убытки или их часть. Таких историй было полно во время ипотечного кризиса. Но были и другие истории. Банк Англии национализировал Northern Rock. Также регуляторы активно входили в капитал, правда, через префы и в США, в той же Англии (RBS, например).

Опять же, можно вспомнить истории Fannie Mae & Freddie Mac, которые хоть и были квази-государственными, но в итоге стали, по сути, чисто государственными.

Национализация – не что-то из ряда вон выходящее на Западе. Но там обычно стараются списать капитал, суббординированные займы, в т.ч. – продав их за $1 или €1 более успешным банкам. Но помощь оказывается выборочно – у регулятора есть список у кого дела идут не очень, и тем кому уже совсем плохо оказывается помощь.

Повлияет ли ситуация на суверенный рейтинг РФ и как быстро? На рынок российских гос. и корп. облигаций критическая ситуация с некоторыми частными банками уже повлияла, т.к. S&P не поднял рейтинг РФ в пятницу на инвестиционный уровень (ранее планировал) в том числе из-за рисков банковского сектора. Для гособлигаций РФ основной риск состоит в том, что когда иностранцы начнут активно их продавать (из-за новых санкций, например), то не будет одного из прежних ключевых участников для поддержания этого рынка, т.к. одни крупные российские банки будут санироваться, а другие – их санаторами. Открытие уже выполняло эту роль в 2014-15гг., когда скупало до половины выпуска евробондов России-2030. Однако, до полноценного финансового кризиса, надеемся, ещё далеко.

Алексей Голубович, Александр Орлов