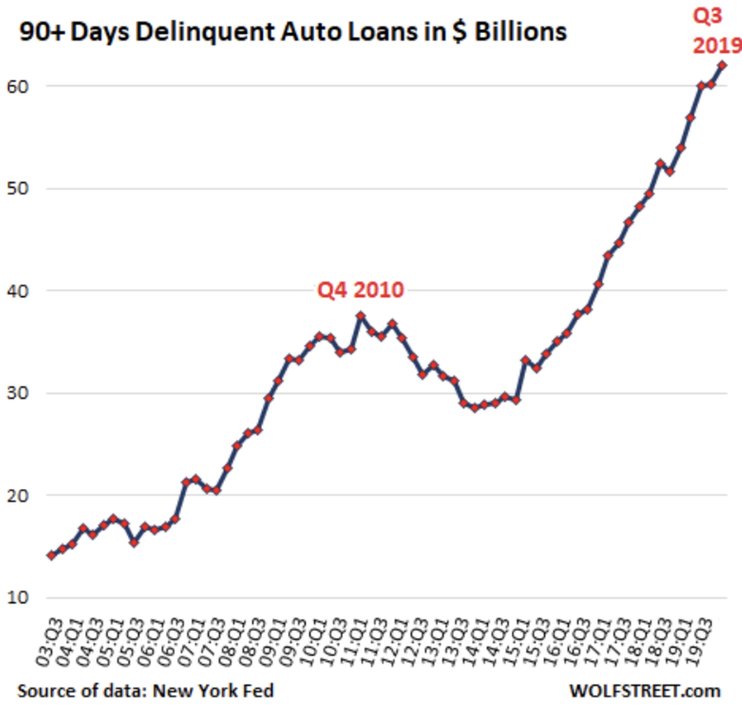

Платежи по автокредитам, просроченные на 90 дней или более, в III квартале 2019 года достигли исторического максимума в $62 млрд, согласно данным ФРС-Нью-Йорка.

Эти $62 млрд — камень преткновения для кредиторов, которые выдают автокредиты, особенно те, которые специализируются на субстандартных автокредитах, такие как Santander Consumer USA, Credit Acceptance Corporation и многие мелкие специализированные кредиторы. Иногда им приходится нанимать специализированные компании, которые возвращают автомобили, которые затем будут проданы на аукционе. Разница между балансом кредита и выручкой от аукциона, а также связанными с этим расходами — это то, что теряет кредитор при сделке. Однако сектор репо находится на подъеме.

Но поскольку текущие просроченные платежи отражаются на балансе и отчете о прибылях и убытках кредиторов, этот поток продолжается, и все больше кредитов остаются просроченными. А кредиторы все еще выдают новые кредиты рискованным клиентам, и часть этих кредитов также останется просроченной. И теперь поток просроченных кредитов увеличивается. Этот процесс вряд ли остановится в ближайшее время: эти кредиты уже есть, к ним добавляются новые, часть из которых не будет погашена.

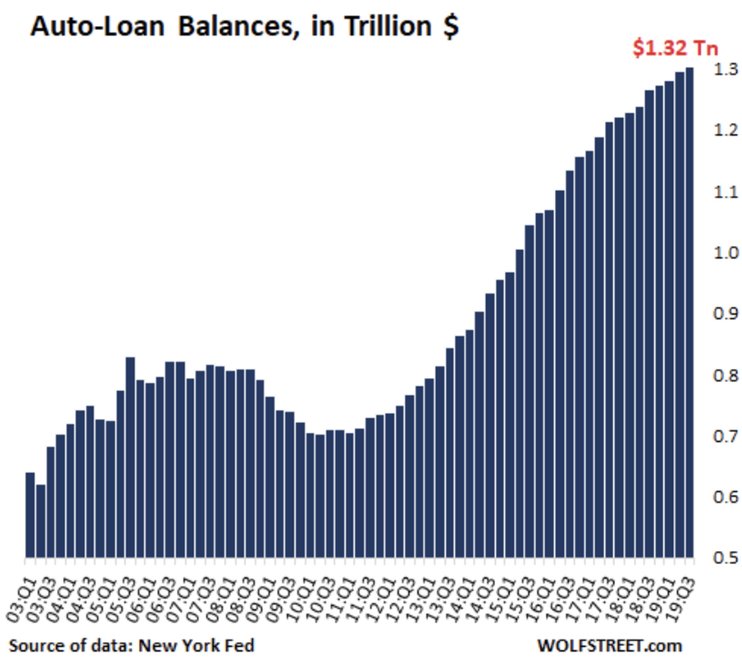

Общий непогашенный остаток по автокредитам и лизингу в III квартале, согласно показателю ФРС Нью-Йорка вырос до $1,32 трлн.

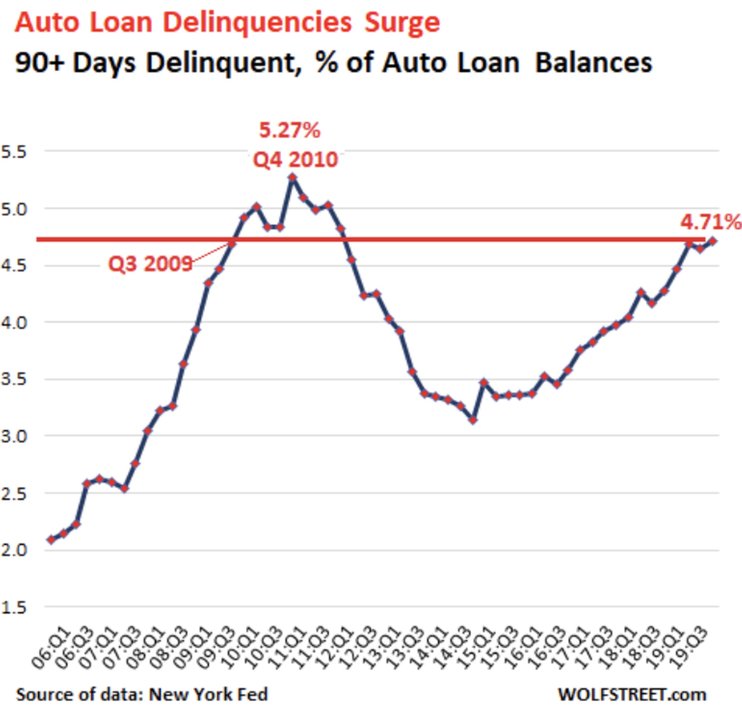

Объем просроченных платежей подскочил до 4,71% с этих $1,32 трлн в общем объеме непогашенных кредитов и лизингов, что является максимальным с IV квартала 2011 года, когда автомобильная промышленность выходила из кризиса. И на пути роста, эти 4,71% чуть выше уровня III квартала 2009 года, спустя месяцы после того, как GM и Chrysler объявили о банкротстве, и через год после того, как Lehman объявил о банкротстве, когда США столкнулись с сильнейшим кризисом безработицы со времен Великой депрессии. когда люди не выплачивали свои автокредиты из-за потери работы.

Текущий показатель в 4,71% всего на 56 б.п. ниже пика IV квартала 2010 года. Но это хороший период, а не кризис занятости, когда миллионы людей, потерявших работу, не могут производить выплаты по кредитам. Так что же произойдет с невыплатами по автокредитам, когда, например, 1 млн человек потеряет работу? Риторический вопрос. Уровень серьезных правонарушений достигнет рекордных отметок за всю историю.

Текущий показатель в 4,71% всего на 56 б.п. ниже пика IV квартала 2010 года. Но это хороший период, а не кризис занятости, когда миллионы людей, потерявших работу, не могут производить выплаты по кредитам. Так что же произойдет с невыплатами по автокредитам, когда, например, 1 млн человек потеряет работу? Риторический вопрос. Уровень серьезных правонарушений достигнет рекордных отметок за всю историю.

Но все хуже, чем кажется. У стандартных автокредитов незначительные показатели неисполнения обязательств. Общая сумма автокредитов и непогашенных лизингов в размере $1,3 млрд включает в себя аренду для потребителей, которые могут платить наличными за транспортные средства, но арендуют их по разным причинам. Согласно другой оценке Fitch, стандартные автокредиты, выплаты по которым просрочены на 60 дней, сейчас на исторически низком уровне в 0,28%.

Из непогашенных автокредитов на сумму $1,32 трлн около 22% являются субстандартными, а это около $300 млрд. Из них кредиты на $62 млрд серьезно просрочены - или около 20% от всех непогашенных субстандартных кредитов. Каждый пятый кредит.

Но этот крах с невыплатами не является признаком кризиса в сфере занятости и сильной рецессии. Занятость растет, заявки на пособия по безработице близки к историческим минимумам. Тем не менее, невыплаты по субстандартным автокредитам растут поразительными темпами.

Но этот крах с невыплатами не является признаком кризиса в сфере занятости и сильной рецессии. Занятость растет, заявки на пособия по безработице близки к историческим минимумам. Тем не менее, невыплаты по субстандартным автокредитам растут поразительными темпами.

В чем дело? Дело в жадности, а не в экономическом кризисе. Субстандартное кредитование рискованно, но чрезвычайно выгодно. Дело в том, что клиенты с кредитным рейтингом ниже среднего в курсе этого. Им было отказано в кредитах с низкой процентной ставкой. Их отвергли. И теперь они идут на автостоянки, где их кредитный рейтинг не представляет никакой проблемы. И превращаются в легкую добычу. И индустрия знает это.

Они даже не ведут переговоры. Они просто соглашаются на цену, оплату, процентную ставку и стоимость обмена. Они в восторге от машины. В конечном итоге они получают огромные платежи по высокой процентной ставке. Словом, этот кредит обречен.

В этом вся соль: кредит с низкой процентной ставкой на доступный автомобиль, проданный со средней прибылью, даст клиенту гораздо больше шансов сохранить текущий кредит, чем кредит с процентной ставкой в 15% на автомобиль, который клиент не может позволить себе. Прибыль такого типа можно получить только от легкой добычи. Кредиты, рожденные жадностью, обречены.

Что и видно на этом примере. Эти кредиты появились из-за жадности за последние несколько лет, так как индустрия все более агрессивно искала клиентов с низким рейтингом. И то, что наблюдается сейчас - последствия этой жадности.