Новости из Аргентины - очередной обвал валюты, рынка акций и суверенного рейтинга плюс очередная отставка министра финансов – уже давно никого не удивляют. Страна уверенно идет к третьему только в этом веке, а в целом девятому по счету дефолту, и настоящей новостью будет, если этот очередной дефолт вдруг не случится. Детонатором кризиса единодушно признали неожиданные для экспертов и инвесторов итоги прошедших в Аргентине праймериз. Но итоги предварительных выборов лишь повод, причины аргентинского кризиса коренятся совсем в другом выборе, считает Сергей Блинов, руководитель группы макроэкономических исследований ПАО "КамАЗ"*.

Что разразившийся сейчас в Аргентине кризис неизбежен, мы прогнозировали в июне еще прошлого года, когда МВФ согласился дать Аргентине кредит на $50 млрд. "Аргентина заняла на выстрел себе в ногу", резюмировал заголовок в "Вести.Экономика" 12 июня 2018 г.

Что разразившийся сейчас в Аргентине кризис неизбежен, мы прогнозировали в июне еще прошлого года, когда МВФ согласился дать Аргентине кредит на $50 млрд. "Аргентина заняла на выстрел себе в ногу", резюмировал заголовок в "Вести.Экономика" 12 июня 2018 г.

И уже 2 августа того же года, после случившегося накануне обвала валютного рынка Аргентины, другим заголовком мы констатировали, что "Аргентина все-таки выстрелила себе в ногу". И дело, конечно, не в конспирологическом представлении, что займы МВФ – это всегда отравленные пилюли. Дело в том, что, как мы показывали в этих двух статьях, деньги МВФ неизбежно становятся отравленными, если брать их взаймы с целью поддержать курс своей валюты, то есть на валютные интервенции.

Почему так вредны валютные интервенции, то есть изъятие, скупка центральными банками на внутреннем рынке местной валюты (в данном случае песо) в обмен на иностранную - доллары или, скажем, евро? Позволим себе еще раз использовать уже знакомую читателям "Вести.Экономика", но уж очень точную аналогию. В Средние века любимым средством европейских лекарей было кровопускание, когда и без того ослабленному болезнью пациенту отворяли вену и пускали кровь (считается, что от этих кровопусканий погибло народу больше, чем от самих болезней). Если согласиться, что деньги – это кровь экономики, то меры денежных властей, сокращающие объем денег в стране, аналогичны кровопусканиям средневековых лекарей. Валютные интервенции – один из наиболее "эффективных" и популярных инструментов такого кровопускания, то есть быстрого сокращения денежной массы в местной валюте.

Однако августовский прошлого года валютный кризис не отрезвил аргентинские денежные власти, и валютные кровопускания на занятые у МВФ деньги продолжились.

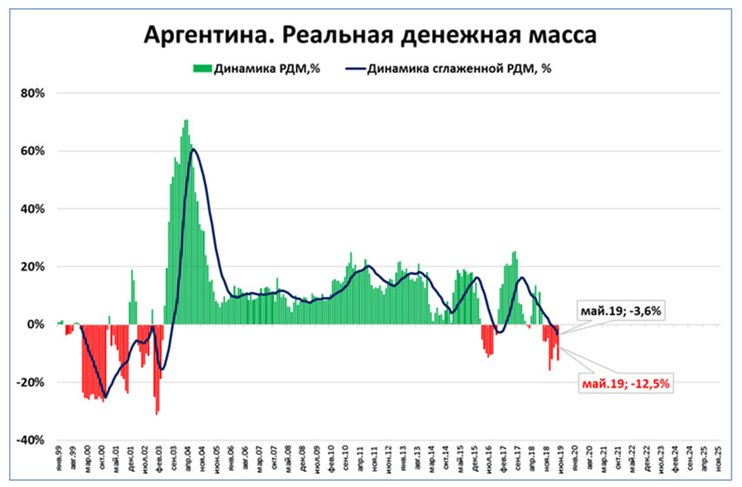

Результат? Доступные нам данные по реальной денежной массе Аргентины, то есть денежной массе с поправкой на инфляцию, ограничены маем текущего года, но и по ним видно, что ее сжатие только усиливается (см. график 1).

График 1. Денежная масса в Аргентине сокращается в реальном выражении

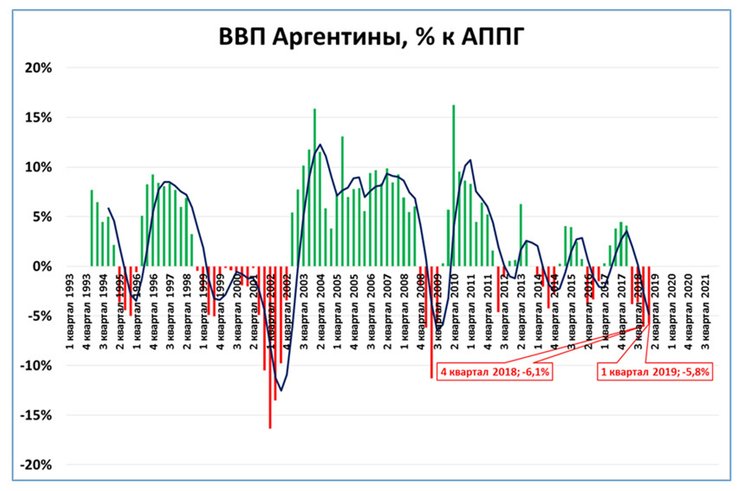

В мае 2019 г. реальная денежная масса сократилась на 12,5% в годовом выражении. Поэтому падение ВВП, наблюдающееся со II квартала прошлого года, не должно нас удивлять (см. график 2).

График 2. ВВП в Аргентине падает со II квартала 2018 года

АППГ – аналогичный период прошлого года. Источник: Национальное статистическое ведомство Аргентины

А раз реальная денежная масса сократилась, то вместо ожидаемой денежными властями Аргентины и экспертами МВФ макрофинансовой стабилизации страна получила и экономическую рецессию, и высокую инфляцию.Сделали ли власти Аргентины какие-либо выводы из последних событий? Нет. Центральный банк Аргентины для поддержки курса национальной валюты приступил к реализации золота из своих резервов, а действующий глава государства подтвердил, что готов вести с МВФ переговоры о новом кредите для поддержки национальной экономики (читай – для продолжения губительных валютных интервенций).

Некоторые видят корень экономических проблем Аргентины в желании ее населения жить не по средствам, из-за чего страна все время влезает в долги, которые заведомо не способна погасить. Но ведь в долги Аргентина влезает лишь для того, чтобы сделать себе хуже, чтобы выстрелить себе в ногу!

Поэтому причина перманентных экономических неурядиц Аргентины в редкостном неумении денежных властей страны жить свои умом и простодушной способностью регулярно наступать на одни и те же финансовые грабли. Впрочем, как и у нас в России (см. "1998: новый взгляд на старый кризис").

Вывод простой: дело вовсе не в выборе между кандидатами в президенты: дело в выборе экономической политики руководством ЦБ Аргентины.

* мнение автора не является официальной позицией компании