АЛРОСА опубликовала финансовые результаты по МСФО за I квартал 2020 г.

Выручка за 1 кв. выросла на 3% кв/кв до 62 млрд руб. (без учета гос. субсидий) за счет снижения средней цены реализации на 14%, а также сокращения прочей выручки и дохода от субсидий.

Относительно аналогичного периода прошлого года выручка сократилась на 11% г/г в связи с уменьшением объемов продаж в каратах на 11% г/г на фоне распространения COVID-19, а также снижением индекса цен.

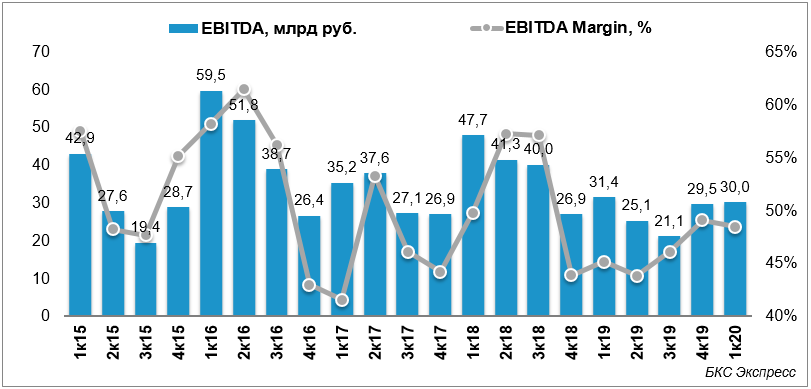

Показатель EBITDA за 1 кв. вырос до 30 млрд руб., (+2% кв/кв) в основном за счет сезонного снижения социальных расходов, а также сокращения управленческих и коммерческих затрат. Снижение показателя на 4% г/г главным образом обусловлено снижением объемов продаж на 11%. Рентабельность по EBITDA за 1 кв. выросла до 48% (+2 п.п. кв/кв, +4 п.п. г/г) на фоне снижения затрат.

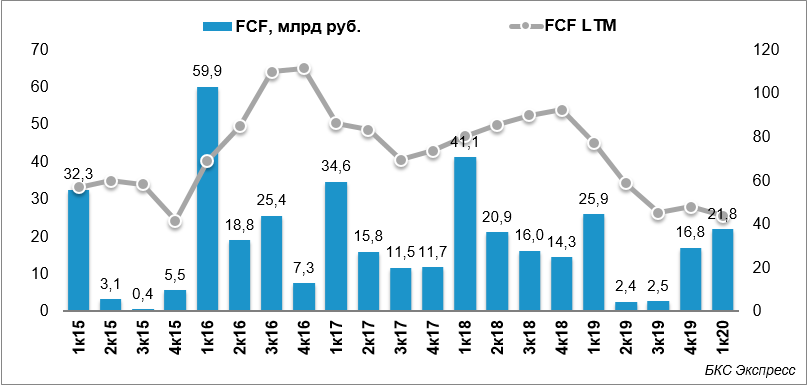

Свободный денежный поток (FCF) в 1 кв. увеличился на 30% кв/кв до 22 млрд руб. вследствие операционного денежного потока (+0,7 млрд руб.) и сезонного снижения инвестиций на 4,3 млрд руб. Снижение г/г на 16% обусловлено главным образом уменьшением операционного денежного потока на 5,2 млрд руб., в то время как инвестиции сократились на 1,2 млрд руб.

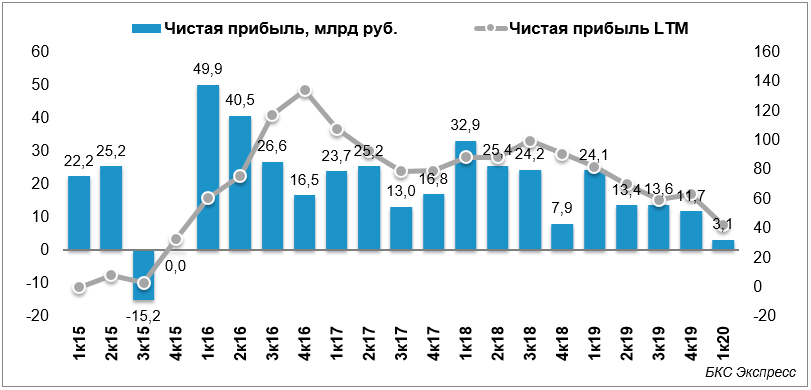

Чистая прибыль за 1 кв. составила 3 млрд руб., снизившись на 9 млрд руб. кв/кв (-87% г/г) в связи с влиянием неденежных факторов (финансовый расход по курсовым разницам в сумме 21 млрд руб., возникший в результате переоценки долговых обязательств, номинированных в иностранной валюте).

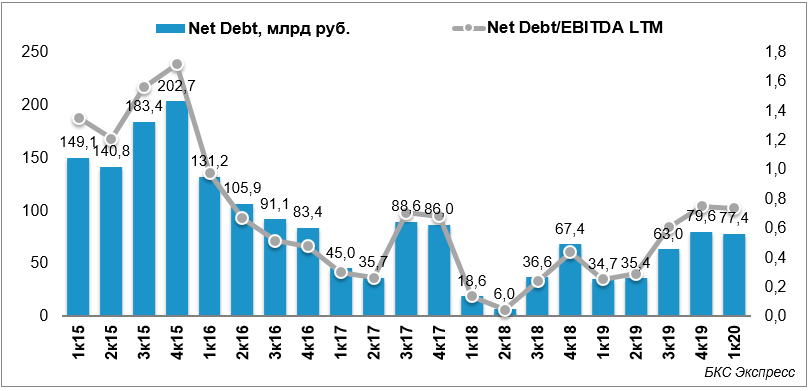

Чистый долг/12М EBITDA на конец 1 кв. 2020 г. составил 0,7х (без изменений кв/кв).

Прогноз на 2020 г.:

- уровень производства — 28–31 млн карат (ранее — 34 млн карат);

- инвестиции — 20 млрд руб. (ранее — 22 млрд руб.)

Алексей Филипповский, заместитель генерального директора:

«Ряд принятых в 2019 году мер, направленных на восстановление баланса спроса и предложения по всей цепочке алмазного трубопровода, позволил сектору войти в 2020 год окрепшим: уровень запасов в ритейле и мидстриме нормализовался, долговая нагрузка индийских гранильных предприятий вернулась к средним значениям, на ключевых рынках сбыта отмечалось восстановление покупательской активности.

В январе мы наблюдали стабильный спрос со стороны гранильного сектора на фоне позитивных результатов продаж ритейла в период рождественских праздников, однако с середины февраля начали ощущать снижение спроса и активности клиентов на фоне неопределенности с распространением COVID-19. В марте это влияние стало нарастать, а с началом ввода ограничительных мер по всему миру продажи существенно снизились. С апреля Компания начала предоставлять своим долгосрочным клиентам беспрецедентно гибкие условия, позволяя перенести предусмотренные контрактами объемы на последующие периоды года. Сегодня мы видим восстановление объемов продаж ювелирных изделий с бриллиантами в Китае и на других азиатских рынках, что, как ожидается, приведет к росту спроса на алмазы уже в июле-августе.

В производственной деятельности с целью снижения объема операционных расходов мы приняли решения об оптимизации производственного плана с 34,2 до 28-31 млн карат, а также капитальных затрат с 22 до 20 млрд руб.

Продажи алмазов в 1 кв. составили 9,4 млн карат, совокупная выручка – $904 млн (в том числе от продажи бриллиантов – $23 млн) (-1% кв/кв и -10% г/г). Свободный денежный поток составил 21,8 млрд руб. Коэффициент Чистый долг/12М EBITDA на конец 1 кв. остался на уровне 0,7х.

В начале мая Наблюдательный совет АЛРОСА рекомендовал по итогам второго полугодия 2019 г. выплатить дивиденды по верхней границе допустимого дивидендной политикой диапазона в размере 100% свободного денежного потока за период – 19,4 млрд руб.

22 мая Компания разместила биржевые облигации на 25 млрд руб. сроком на 5 лет. Установленная ставка в размере 5,75% годовых свидетельствует об уверенности инвесторов в отношении финансовой устойчивости АЛРОСА и перспективах алмазно-бриллиантового рынка в целом».

Сообщение дополняется