Министерство финансов Российской Федерации указало на явное несоответствие оценок долговых обязательств России рейтинговыми агентствами США их собственным критериям оценки кредитоспособности стран.

Об этом было заявлено в опубликованном на сайте Минфина РФ программном документе "Основные направления государственной долговой политики Российской Федерации на 2017–2019 гг."

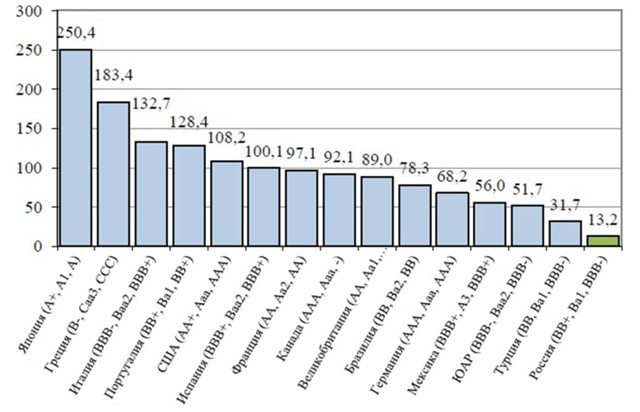

Рейтинговые агентства оценивают обязательства России на таком же уровне как Доминиканскую Республику, Коста-Рику, Республику Сербию. При этом процентные ставки по их долговым обязательства на 150-175 базисных пунктов превышают доходности еврооблигаций России.

Как отмечается, оценки государственных долговых обязательств России со стороны таких рейтинговых агентств, как Standard & Poor's, Moody's и Fitch "оторваны от реальности", и не учитывают "способность экономики России поддерживать устойчивость в условиях серьезных внешних шоков".

Рейтинговые агентства также, вопреки своей практике, не отражают в своих оценках гособлигаций России низкое соотношение госдолга России к ВВП.

"Значительным потенциалом для инвестирования в ОФЗ обладают средства резервов страховых компаний, которые по своему объему сопоставимы с накоплениями негосударственных пенсионных фондов. Однако в настоящее время ни страховые компании, ни пенсионные фонды не осуществляют сколько-нибудь значимых инвестиций в государственные облигации.

"Значительным потенциалом для инвестирования в ОФЗ обладают средства резервов страховых компаний, которые по своему объему сопоставимы с накоплениями негосударственных пенсионных фондов. Однако в настоящее время ни страховые компании, ни пенсионные фонды не осуществляют сколько-нибудь значимых инвестиций в государственные облигации.

Одна из причин – обязанность управляющих компаний переоценивать эти бумаги по состоянию на конец года по рыночной стоимости. Нежелание принимать риск переоценки приводит к тому, что управляющие пенсионными средствами предпочитают депозиты в коммерческих банках государственным ценным бумагам, ограничивая таким образом спрос на ОФЗ. Данное обстоятельство обуславливает необходимость скорейшего рассмотрения вопроса обоснованности сохранения вышеуказанного нормативного требования как с точки зрения перспектив формирования рынка долгосрочных инвестиций, необходимого для развития национальной экономики, так и в плане ожидаемого наращивания государственных заимствований.

Доля средств нерезидентов, инвестированных в ОФЗ, на протяжении ряда лет остается на довольно высоком уровне. В 2016 г. в их портфелях накопилась четвертая часть обращающихся на рынке государственных бумаг. Одним из факторов, обуславливающим интерес нерезидентов к этим инвестициям и оказывающим влияние на их поведение на рынке, является доля российских государственных облигаций в структуре глобальных индексов облигаций.

Позиции России как суверенного заемщика в данных индексах выглядят обнадеживающе. По состоянию на конец 2016 г., российские облигации включены в такие ключевые глобальные индексы, как EMBI Global Diversified (рассчитывается инвестиционным банком Джей Пи Морган (J.P. Morgan)), Global Aggregate Bond Index – Барклайс (Barclays), и EMGBI - Ситигруп (Citigroup).

Присутствие ОФЗ в глобальных индексах свидетельствует о соответствии характеристик внутреннего долгового рынка России и непосредственно параметров выпусков государственных облигаций требованиям, предъявляемым международным инвестиционным сообществом. В целом, в настоящее время этот рынок обладает всеми атрибутами развитого долгового рынка и стабильной базой инвесторов.

В то же время объемы предложения государственных ценных бумаг, запланированные на ближайшие три года, оцениваются как предельные с точки зрения текущей его емкости. Данное обстоятельство обуславливает особую важность успешного решения поставленных задач по диверсификации предлагаемых рынку долговых инструментов и расширению круга его участников.

В этом плане положительную роль могло бы сыграть кардинальное улучшение кредитных рейтингов, присваиваемых России и отдельным выпускам государственных облигаций, прежде всего, глобальными рейтинговыми агентствами.

Однако в начале 2015 г. из-за роста геополитических рисков, усиления негативных тенденций в российской экономике (замедление темпов роста ВВП, отток капитала и др.) долгосрочные кредитные рейтинги России по обязательствам в иностранной валюте были понижены всеми тремя международными рейтинговыми агентствами. Standard & Poor’s оценил российский риск в иностранной валюте на уровне "ВВ+" – верхней ступени неинвестиционной категории с негативным прогнозом.

Вслед за этим рейтинговое агентство Moody’s присвоило рейтинг обязательствам Российской Федерации в иностранной и национальной валюте "Ba1" с негативным прогнозом. Fitch Ratings понизило рейтинг обязательств в иностранной валюте до уровня "ВВВ-" – нижней ступени инвестиционного уровня с присвоением рейтингу негативного прогноза. В то же время рейтинги от Standard & Poor’s и Fitch Ratings по обязательствам Российской Федерации в национальной валюте остались на инвестиционном уровне "ВВВ-".

В то же время, при принятии решений о снижении суверенных рейтингов России зарубежные агентства явно и неприкрыто руководствовались факторами геополитического характера. В присвоенных России рейтингах слабо учтен целый ряд объективных фактов, характеризующих сильные стороны российской экономики и устойчивость её финансовой системы. Речь идет, в частности, о накопленных международных резервах, включая средства суверенных фондов, об устойчивом профиците счета текущих операций, следовании Банком России политике плавающего валютного курса и других.

В 2016 г. зарубежные агентства частично скорректировали ранее принятые решения. В марте 2016 г. Moody’s поместило суверенный рейтинг России – наряду с рейтингами ряда других стран-экспортеров нефти – в категорию "особое наблюдение" с "негативным" прогнозом. Однако уже в апреле агентство исключило российский рейтинг из указанной категории. В сентябре 2016 г. Standard & Poor’s хотя и сохранило суверенный рейтинг России на прежнем уровне, но улучшило его прогноз с оценки "негативный" на "стабильный". В октябре 2016 г. Fitch Ratings также улучшило прогноз по суверенному кредитному рейтингу России с "негативного" на "стабильный".

К началу 2017 г. Российская Федерация имела следующие уровни суверенных кредитных рейтингов от зарубежных агентств: Standard & Poor’s – "BB+", прогноз "стабильный"; Moody’s – "Ba1", прогноз "негативный"; Fitch Ratings – "BBB-", прогноз "стабильный", то есть с точки зрения оценки кредитоспособности страны аналитики этих агентств поставили Россию в один ряд с такими суверенами, как Доминиканская Республика, Коста-Рика, Республика Сербия, хотя доходности обращающихся на рынках их долговых инструментов на 150–175 б.п. превышают доходности еврооблигаций России.

Таким образом, сложилась парадоксальная ситуация, когда инвесторы и рейтинговые агентства дают противоположные оценки кредитоспособности России. Этому "феномену" есть, очевидно, вполне конкретное объяснение, определяемое, в числе других факторов, способностью экономики России поддерживать устойчивость в условиях серьезных внешних шоков. Однако "оторванность" оценок рейтинговых агентств от фундаментальных характеристик российской экономики не может не беспокоить, хотя уже в 2016 г. Standard & Poor’s и Moody’s улучшили свои прогнозы по российскому рейтингу с "негативного" на "стабильный".

В целях создания благоприятных предпосылок для государственных заимствований Минфин России совместно с другими федеральными органами исполнительной власти и организациями на постоянной основе ведет открытый диалог с международными рейтинговыми агентствами с целью раскрытия максимально подробной информации о планах России по совершенствованию ее экономики и созданию необходимых условий для ее дальнейшего устойчивого роста.

Сомнения в обоснованности решений, принятых международными рейтинговыми агентствами, спровоцировали общероссийскую дискуссию о перспективах развития рейтинговой деятельности (бизнеса) в Российской Федерации. В результате, в 2015 г. было зарегистрировано АКРА, учрежденное крупнейшими российскими компаниями и системообразующими финансовыми институтами, получившее всеобъемлющую поддержку как Банка России, так и Правительства Российской Федерации.

Как ожидается, развертывание деятельности национального рейтингового агентства обеспечит формирование альтернативного аргументированного мнения относительно кредитоспособности России и надежности выпускаемых ею долговых инструментов, а также «здоровую конкуренцию» с международными рейтинговыми агентствами.

С созданием АКРА участники долгового рынка получили доступ к дополнительной независимой экспертизе, нередко необходимой для принятия инвестиционных решений. В свою очередь, финансовые власти России расширили свои возможности в плане снижения зависимости от оценок иностранных рейтинговых агентств при выполнении функций по пруденциальному надзору и регулированию финансовых рынков".

Динамика рынка ОФЗ России и доли нерезидентов (2013–2016)

Инфографика: Минфин РФ, данные: Минфин РФ, Банк России

Инфографика: Минфин РФ, данные: Минфин РФ, Банк России Долговая нагрузка и кредитные рейтинги ряда стран (% от ВВП)

Инфографика: Минфин РФ, данные: Минфин РФ, МВФ

Инфографика: Минфин РФ, данные: Минфин РФ, МВФ