С момента выборов президента США американский рынок акций рос практически без перерыва, во всяком случае ни разу акции не показали серьезного снижения, однако в среду все изменилось.

Мало кто из экспертов ожидал, что под конец года рынок акций вдруг пойдет вниз, тем не менее индекс широкого рынка S&P 500 вчера показал самое сильное снижение с 11 октября.

При этом акции компаний малой капитализации, а также акции компаний транспортного сектора выглядели хуже остальных, что, впрочем, вполне привычный момент.

Можно, конечно, придумывать всевозможные поводы для снижения, но в реальности все выглядит скорее как согласованные действия крупных игроков. Иначе как объяснить, что предыдущая сессия началась с панических покупок, а сессия среды, наоборот, стартовала с панических продаж. Никаких объяснений для этого быть не может.

Таким образом, теперь акции компаний практически всех секторов экономики с Рождества находятся в минусе.

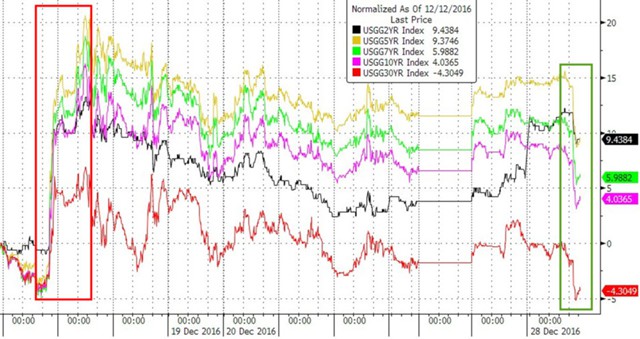

Если же смотреть динамику всех основных финансовых инструментов с момента последнего заседания Федеральной резервной системы, можно заметить, что, по сути, только длинные трежерис смогли сохранить свою стоимость, а акции и золото подешевели.

Еще более любопытный факт заключается в том, что корреляция акций из индекса S&P500 с высокой бетой и низкой бетой практически полностью исчезла, а ведь такое последний раз наблюдалось во время кризиса доткомов, после чего индекс Nasdaq рухнул.

Ну и признаки разворота появились не только на фондовом рынке, но и на рынке трежерис. Для казначейских облигаций среда стала лучшим днем с августа. Доходности снизились по всей кривой. На самом деле здесь еще свою роль сыграл аукцион по размещению 5-летних бумаг, на котором наблюдался хороший спрос.

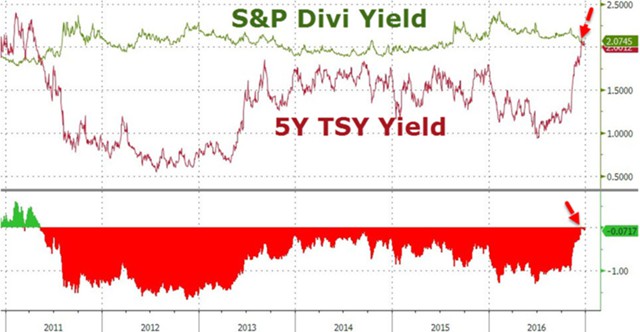

Ну и, конечно же, уже много раз говорилось о том, что дивидендная доходность индекса S&P 500 практически сравнялась с доходностью пятилетних трежерис, а это довольно редкий момент. На графике можно легко рассмотреть, когда последний раз возникала такая ситуация, и вспомнить, чем это закончилось.