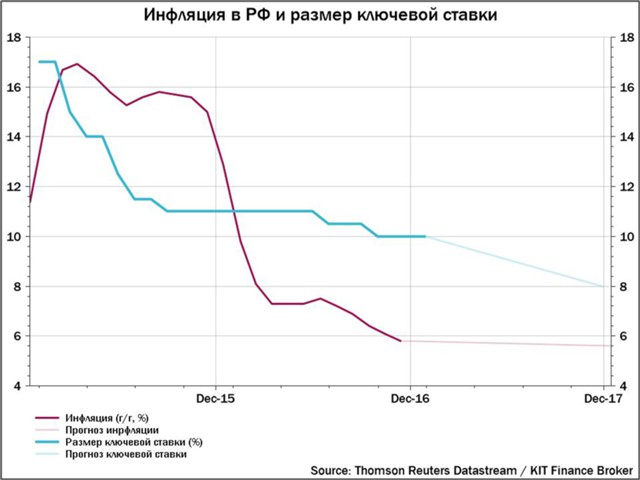

Центральный Банк России на последнем заседании 2016 г. сдержал свое обещание и сохранил размер ключевой ставки на уровне 10%. Регулятор держит паузу с сентябрьского заседания и может вернуться к смягчению денежно-кредитной политики в первом полугодии 2017 г. при условии наличия "тенденции к устойчивому снижению темпа роста потребительских цен". Таким образом, всего за 2016 г. ЦБ снизил ключевую ставку на 1% (или 100 б. п.), отмечает в статье Анна Устинова, ведущий аналитик "КИТ Финанс брокер".

В следующем году запланировано 8 заседаний, первое из которых пройдет 3 февраля 2017 г. и будет сопровождаться лишь пресс-релизом, пресс-конференции главы ЦБ РФ по итогам этого заседания не будет. Если предположить, что по итогу каждого заседания ставка будет понижена на 0,25% (25 б. п.), то к концу года выходим на уровень в 8%. Безусловно, ЦБ будет обращать внимание на динамику инфляции, существующие денежно-кредитные реалии, состояние экономики, а также на инфляционные риски, совокупность вышеперечисленных факторов может внести свои коррективы, но значительного отклонения от обозначенных уровней ключевой ставки ждать не стоит.

В следующем году запланировано 8 заседаний, первое из которых пройдет 3 февраля 2017 г. и будет сопровождаться лишь пресс-релизом, пресс-конференции главы ЦБ РФ по итогам этого заседания не будет. Если предположить, что по итогу каждого заседания ставка будет понижена на 0,25% (25 б. п.), то к концу года выходим на уровень в 8%. Безусловно, ЦБ будет обращать внимание на динамику инфляции, существующие денежно-кредитные реалии, состояние экономики, а также на инфляционные риски, совокупность вышеперечисленных факторов может внести свои коррективы, но значительного отклонения от обозначенных уровней ключевой ставки ждать не стоит.

Одной из приоритетных задач ЦБ является снижение инфляции до целевого уровня 4% в 2017 г. Это можно назвать KPI для руководства ЦБ РФ. И с данной задачей регулятор пока справляется вполне успешно. Годовая инфляция по состоянию на 12 декабря сократилась до 5,6% с 6,1% в октябре, согласно опубликованным данным ЦБ РФ. Напомним, что недельная инфляция по-прежнему остается на уровне 0,1%, такой прирост был зафиксирован в 10 из 12 предыдущих недель. С начала года рост цен составил 5,2%. Таким образом, 2016 г. мы можем завершить с инфляцией на уровне 5,7-6,0%.

Среди факторов, оказывающих понижательное давление на темпы роста потребительских цен в РФ, отметим вклад динамики курса рубля на фоне более высокого, чем ожидалось, уровня нефтяных котировок, а также в связи с сохранением высокого интереса иностранных инвесторов к российским активам. Что касается целевого значения 4% в следующем году, то при благоприятном стечении обстоятельств обозначенные уровни теоретически достичь возможно. Но если ориентироваться на рыночные индикаторы, например использовать в качестве бенчмарка инфляционные облигации (ОФЗ 52001), то рынок указывает на инфляцию не ниже 5,63% в ближайшие несколько лет. Возвращаясь к ставке ЦБ, необходимо понимать, что даже 8% (т. е. самый оптимистичный прогноз с точки зрения смягчения ДКП) – это высокая ставка. Денежно-кредитная политика будет оставаться довольно жесткой, поскольку в противном случае KPI не будет выполнен. Тем не менее реальные ставки в экономике снизятся быстрее, чем ключевая ставка. Этому поспособствует стратегия ЦБ по замещению аукционов рублевого РЕПО депозитными аукционами.

Проще говоря, коридор депозитной и кредитной ставок сместится вниз, в результате чего ставка кредита приблизится к ключевой, а депозит будет значительно ниже. Так что ставки по вкладам в районе 5-6% через год – вполне вероятная перспектива. Поэтому имеет смысл фиксировать высокие доходности сейчас, пока рынок предоставляет такие возможности, например, инвестируя в длинные облигации.

Уходящий год показал, что участники рынка следуют за уровнем ставок ЦБ, поэтому стоит ожидать их дальнейшего снижения. Другими словами, вслед за ключевой ставкой снижаются и депозитные доходности, и ставки по кредитам. За последние 2 года средняя максимальная процентная ставка по рублевым вкладам 10 российских банков, привлекающих наибольший объем депозитов в стране, снизилась с 15,34% до 8,67%.

В следующем году регулятор планирует и дальше смягчать ДКП, а ставки по вкладам в свою очередь могут опуститься до 6% годовых, что, безусловно, сократит интерес населения к размещению накопленных денежных средств на банковских счетах.