Российский долговой рынок в последнее время сумел отыграть часть потерь и может продолжить восстанавливаться. Однако впереди два ключевых события, которые могут изменить расстановку сил.

На этой неделе долговому рынку РФ предстоит пережить два важных события: заседания американского и российского центральных банков.  В среду, то есть уже завтра, завершится последнее в этом году заседание Федеральной резервной системы. Участники рынка уже достаточно давно определились со своими ожиданиями: они практически на 100% уверены, что Федрезерв повысит ставку на 0,25%, так что здесь интриги особой нет. Вопрос в другом: какие прогнозы даст американский регулятор на будущее.

В среду, то есть уже завтра, завершится последнее в этом году заседание Федеральной резервной системы. Участники рынка уже достаточно давно определились со своими ожиданиями: они практически на 100% уверены, что Федрезерв повысит ставку на 0,25%, так что здесь интриги особой нет. Вопрос в другом: какие прогнозы даст американский регулятор на будущее.

Напомним, что на декабрьском заседании Федрезерв дает ориентиры не только по экономике, но и по ставкам. Конечно, в реальности все может меняться, как это было в этом году, однако трейдеры на первом этапе все равно будут опираться и отыгрывать то, что им покажет Федрезерв.

Если ФРС чем-то удивит инвесторов, то на мировых площадках могут начаться сильные движения, которые вряд ли обойдут стороной рынок ОФЗ.

Второе событие - заседание Банка России, оно состоится в пятницу. Вероятность того, что регулятор будет менять денежно-кредитную политику, стремится к нулю, однако, так же как и в случае с ФРС, инвесторов будут интересовать сигналы на будущее.

Поскольку российский ЦБ делает упор на замедление инфляции, то наиболее важными будут прогнозы по индексу потребительских цен. В этом году инфляция существенно замедлилась: за 11 месяцев накопленная инфляция составила 5%. Если ЦБ РФ отметит в своих прогнозах дальнейшее снижение ИПЦ, то инвесторы вправе ожидать дальнейшего снижения ставки в 2017 г., а значит доходности ОФЗ будут снижаться.

Многие эксперты в своих прогнозах на следующий год ждут снижения ставки до 8-9%.  Впрочем, стоит отметить, что председатель Банка России Эльвира Набиуллина недавно заявила, что новое снижение ставки вероятно не ранее I-II кварталов следующего года, а денежно-кредитная политика останется "умеренно жесткой" в течение ближайших полутора лет.

Впрочем, стоит отметить, что председатель Банка России Эльвира Набиуллина недавно заявила, что новое снижение ставки вероятно не ранее I-II кварталов следующего года, а денежно-кредитная политика останется "умеренно жесткой" в течение ближайших полутора лет.

Впрочем, нужно учитывать еще и тот факт, что на ЦБ оказывается серьезное давление. Многие критикуют его за чрезмерно высокие ставки, которые не дают экономике встать на ноги. С другой стороны, на стороне ЦБ есть своя правда: высокие ставки позволяют России увеличивать займы и привлекать портфельные инвестиции, что помогает рублю быть стабильным. Так что однозначно сказать, кто в данном случае прав, достаточно сложно.

Ниже приведем комментарий по рынку от аналитиков "Уралсиб".

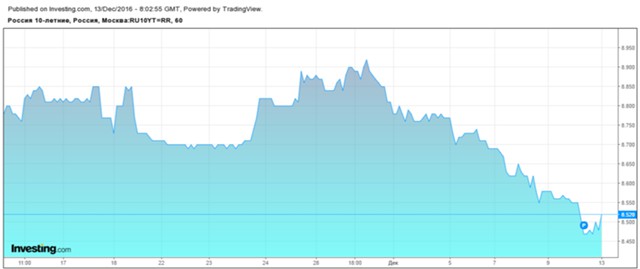

"С завершением ноября, который ознаменовался самым крупным в нынешнем году оттоком нерезидентов с российского рынка на фоне уменьшения положительного carry российских активов, возобновились покупки ОФЗ. С начала декабря средневзвешенная доходность портфеля госбумаг снизилась примерно на 15 б. п. до 8,65%. Мы ждем, что рост российского рынка продолжится, если не будет негативных сюрпризов с заседаний центробанков США и РФ, тем более с точки зрения ликвидности для рынка ОФЗ наступает благоприятный период".