Европа только что пережила еще два сложных испытания. В то время как австрийские избиратели отвергли возможность Европейского союза получить своего первого ультраправого главу государства, итальянцы преподнесли своему правительству язвительный упрек – и открыли путь популистским силам для прихода к власти.

Если к этому добавить еще и Brexit, который до сих пор не начался, и все еще непримечательные экономические показатели еврозоны, выживание единой валюты абсолютно непредсказуемо.

Однако, как пишет в своей статье на Project Syndicate директор Центра европейских политических исследований Даниэл Грос, помощь евро может прийти с неожиданной стороны - от Дональда Трампа. . "В последние годы с евро, взявшим на себя ответственность за многие экономические тяготы Европы (от двойной рецессии до медленного и неравномерного восстановления), националистические, евроскептические и популистские политические движения прочно закрепились. Австрия избежала их продвижения, но Италия не может.

Решение премьер-министра Маттео Ренци выполнить свое обещание уйти в отставку, если избиратели отклонят предложенные конституционные реформы его правительства, бросило итальянскую политику в хаос и, вероятнее всего, в досрочные всеобщие выборы. В период значительных экономических проблем – производительность Италии находилась в состоянии застоя в течение десяти лет, а ее государственные финансы остаются нестабильными — популистское "Движение пяти звезд", которое пообещало провести референдум о продолжении членства в еврозоне, вполне может искусить избирателей.

В случае если удастся избежать распада еврозоны, Италии – а в действительности, всей валютной зоне – срочно необходим экономический импульс. Избранный президент США Дональд Трамп может быть тем человеком, который его предоставит. Даже за недели до вступления Трампа в должность он начинает оказывать влияние. Долгосрочные процентные ставки в Соединенных Штатах выросли, и, как ожидается, поднимутся еще выше. Это способствовало (гораздо меньшему) повышению ставки в Европе. После выборов в США доходность немецких десятилетних облигаций (бундесов) имеет положительную динамику, поднявшись примерно на 50 базисных пункта. Популисты уже не могут пожаловаться на то, что Европейский центральный банк облагает налогом немецких вкладчиков.

На периферии еврозоны рост был более заметным, например в Италии доходность десятилетних облигаций выросла почти на целый процентный пункт. Хотя это может показаться проблематичным, реальность такова, что негативное влияние высоких ставок на периферии, по всей вероятности, будет ограничено. В конце концов, большая доля кредитов домашних хозяйств и предприятий на периферии индексируются краткосрочными ставками, которые устанавливаются ЕЦБ, а не рынками, и, следовательно, они остались низкими.

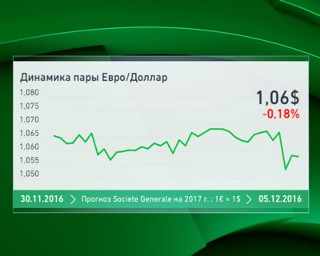

30 ноября - 5 декабря 2016 года: динамика пары евро/долларБолее того, правительства с периферии в большей степени защищены от увеличения рисковой премии по долгосрочным облигациям, поскольку их центральные банки продолжают покупать свои непогашенные долги. И значительное повышение курса доллара США в результате выборов Трампа, вероятно, сделает европейский экспорт более конкурентоспособным.

30 ноября - 5 декабря 2016 года: динамика пары евро/долларБолее того, правительства с периферии в большей степени защищены от увеличения рисковой премии по долгосрочным облигациям, поскольку их центральные банки продолжают покупать свои непогашенные долги. И значительное повышение курса доллара США в результате выборов Трампа, вероятно, сделает европейский экспорт более конкурентоспособным.

Таким образом, непосредственное воздействие победы Трампа является в целом положительным для еврозоны, и выгоды, похоже, будут продолжаться. Трамп пообещал осуществить радикальные сокращения налогов, включая снижение ставки корпоративного налога с 35% до 15%. Добавьте к этому планы по субсидированию инвестиций в инфраструктуру и увеличение военных расходов, и, вполне вероятно, США вскоре столкнутся с ростом бюджетного дефицита и огромным краткосрочным ростом спроса.

С американской экономикой, уже работающей на полную мощность (безработица составляет менее 5%), увеличение импорта и укрепление доллара США будут необходимы для удовлетворения этого спроса.

Все это будет хорошо для еврозоны, для которой США остаются ведущим экспортным рынком. Но речь идет о периферийных странах, которые, вероятно, извлекут из этого наибольшую выгоду. Например, влияние снижения курса евро в Италии примерно в три раза выше, чем в Германии, так как спрос на экспорт немецких капитальных товаров не очень эластичен по цене. В результате быстрый рост спроса на топливо в США совместно с сильным долларом могли бы внести свой вклад в столь необходимое восстановление баланса еврозоны.

Европа также может извлечь выгоду из энергетической политики Трампа. Во время избирательной кампании Трамп пообещал обеспечить энергетическую самодостаточность – усилие, которое, вероятно, повлечет за собой новые субсидии на отечественную нефть, газ и, возможно, добычу угля. Это помогло бы подавить цены на нефть – благо для стран-импортеров энергоносителей еврозоны.

Существует прецедент для потенциальных преимуществ "трампономики" для Европы. После краха долларовой Бреттон-Вудской системы, фиксировавшей валютные курсы в 1970-е годы, Европа создала европейскую валютную систему, выполняющую функцию островка стабильности в океане часто колеблющихся валютных курсов. Хотя сохранение стабильных валютных курсов в рамках ЕВС изначально оказалось сложным из-за больших различий в национальных темпах инфляции и приоритетов экономической политики, ситуация быстро улучшилась благодаря президенту США Рональду Рейгану.

"Рейганомика" создала крупный бюджетный дефицит и ультрасильный доллар. Вместе с низкими ценами на нефть это дало Европе хорошую возможность преодолеть сложные несоответствия и достичь роста. В действительности, это был последний раз, когда ВВП Италии рос быстрее, чем средний показатель ЕВС. Трампономика стремится создать точно такие же условия.

Какими бы ни были потенциальные недостатки политики Трампа, есть одно явное преимущество: она будет стимулировать рост и занятость в еврозоне, где экономическая неудовлетворенность порождает политические потрясения, и достижения будут наиболее ярко выражены в странах, которые наиболее остро в них нуждаются. Так как итальянцы сталкиваются с перспективой проведения референдума о членстве в еврозоне, а французы в следующем году готовятся к президентским выборам, значение этого невозможно переоценить. Действительно, Трамп вполне мог бы спасти евро".