Несмотря на тотальный оптимизм, который царит на основных фондовых площадках мира, есть неопровержимые доказательства того, что ситуация в мировой финансовой системе очень напряженная, если не сказать больше. Главный риск - Китай.

Пока все сводится к росту доллара. Именно спрос на американскую валюту привел к дефициту долларов практически во всем мире, и Китай здесь не исключение. Другой вопрос, что китайский рынок огромен, поэтому к нему особое внимание. Мы видим масштабный отток капитала. Еще в сентябре-октябре из Китая в месяц уходило порядка $60 млрд, а сейчас отток еще больше ускорился.

Пока все сводится к росту доллара. Именно спрос на американскую валюту привел к дефициту долларов практически во всем мире, и Китай здесь не исключение. Другой вопрос, что китайский рынок огромен, поэтому к нему особое внимание. Мы видим масштабный отток капитала. Еще в сентябре-октябре из Китая в месяц уходило порядка $60 млрд, а сейчас отток еще больше ускорился.

В последнее время юань стремительно дешевел. В Гонконге, кстати, китайская валюта и вовсе обновила исторический минимум к доллару. На этом фоне компании, население и финансовые институты активно скупали валюту, что оказывало дополнительное давление на юань. Китайские власти даже вынуждены были ввести своего рода ограничения за движением капитала.

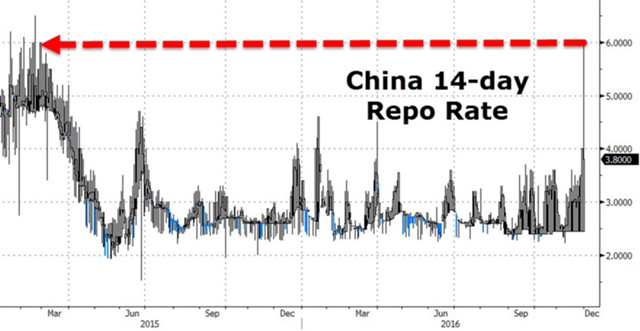

Очевидно. ситуация с долларовой ликвидностью становится все хуже и хуже. Неудивительно, что совсем недавно мы видели феноменальный взлет краткосрочных ставок на межбанковском рынке. Ставка по 14-дневному РЕПО подскочила до 6% - это самое высокое значение за 20 месяцев.

Иными словами, банки Поднебесной готовы были переплачивать более чем в два раза, только чтобы иметь доступные доллары в течение двух недель. До этого взлета ставок, напомним, ставка была не 6%, а всего 2,5%.

На рынке Гонконга ситуация была еще сложнее. Межбанковская ставка SHIBOR сроком на 6 месяцев обновила максимумы с 2009 г.

Отметим также, что ЦБ Китая при всем при этом не увеличивал предоставление ликвидности, а, наоборот, сокращал объем операций на открытом рынке. На этом фоне рост ставок на межбанке продолжался 16 дней подряд.

Сейчас, правда, ситуация стабилизируется. Мы наблюдаем, как Народный банк Китая меняет обстановку. Теперь регулятор принялся укреплять юань. Во вторник официальный курс юаня к доллару составил 6,8575 юаня, то есть Народный банк Китая укрепил свою валюту сразу на 295 базисных пунктов.  Буквально на днях ЦБ предоставил 25 банкам специальные кредиты на сумму почти в 50 млрд долларового эквивалента. В комментарии регулятора говорится, что делалось это для поддержания ликвидности.

Буквально на днях ЦБ предоставил 25 банкам специальные кредиты на сумму почти в 50 млрд долларового эквивалента. В комментарии регулятора говорится, что делалось это для поддержания ликвидности.

Как бы то ни было, риски дефицита долларовой ликвидности в Китае очень высоки. В отличие от ЕЦБ или, например, Банка Японии, у Народного банка Китая нет своп-соглашения, и в случае чего американский регулятор не сможет, да и, возможно, не захочет, предоставлять доллары китайцам.

Сложность ситуации - ее можно назвать своего рода капканом - заключается в том, что Китаю, с одной стороны, нужен слабый юань, чтобы за счет экспорта поддержать экономику, с другой, как только начинается девальвация юаня, капитал уходит из страны, а экономические субъекты начинают скупать валюты и образуется тот самый дефицит долларовой ликвидности.

Как этот ребус будут решать власти в следующем году, пока сказать сложно, но ясно одно - задача не из легких. Усугубить ситуацию с долларами может ФРС, ведь мы пока не знаем, какие прогнозы по ставке сделают 14 декабря члены Комитета по операциям на открытом рынке. Возможно, их заявления вызовут ажиотажный спрос на американскую валюту.

Кстати, в Deutsche Bank также считают главным фактором риска следующего года именно Китай, в частности обменный курс юаня, ситуацию с ликвидностью и "пузырь" на рынке недвижимости.

Zerohedge

Zerohedge

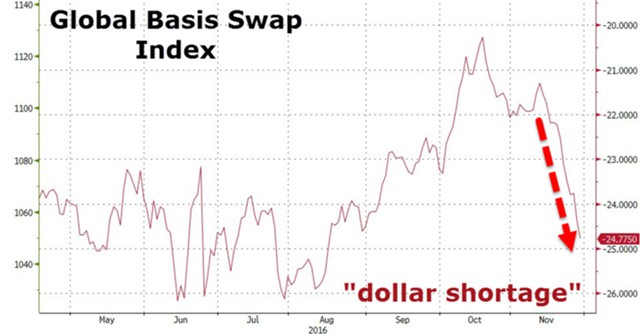

Ну и не стоит забывать, что сейчас в мире наблюдается и без того острая нехватка долларов. Индикатор Банка международных расчетов, отражающий ситуацию с долларовой ликвидностью в мире, указывает на острый дефицит.