В последние месяцы центробанки различных стран агрессивно продают трежерис, и это уже становится тенденцией, причем довольно тревожной. Последний отчет Федрезерва показывает, что ситуация продолжает ухудшаться.

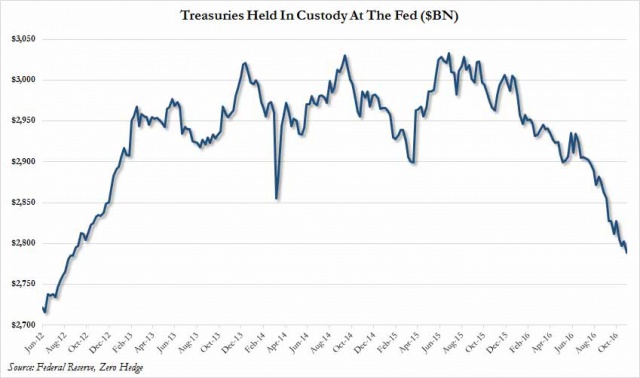

Согласно обновленному отчету Федрезерва зарубежные центральные банки продолжили массово избавляться от трежерис. За неделю объем трежерис на их счетах сократился еще на $14 млрд и составил $2,788 трлн. Между прочим, это новый антирекорд с 2012 г.

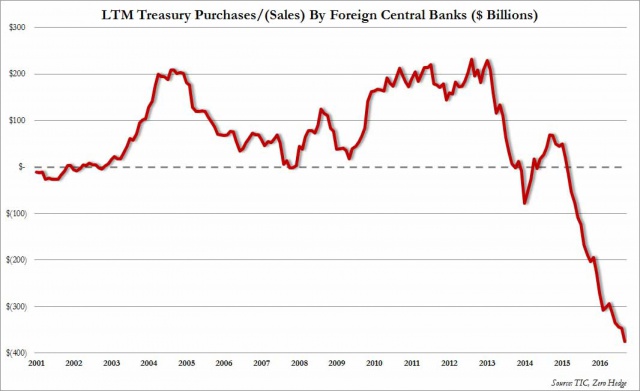

Но это еще не все. Новый доклад по потокам капитала опубликовало Казначейство США. Это данные за сентябрь. Мы видим, что негативный тренд только усиливается. За период с августа 2015 г. по сентябрь 2016 г. был зафиксирован рекордный объем продаж американских казначейских облигаций - $374,7 млрд.

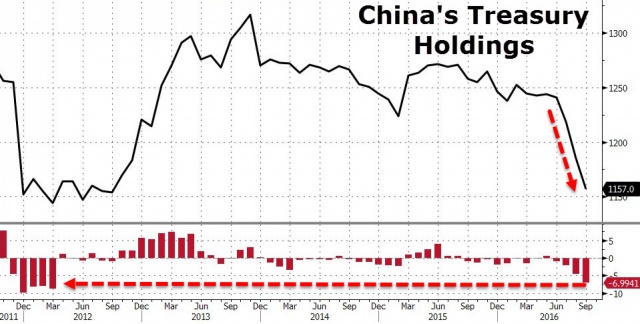

Учитывая динамику курса китайского юаня и скорость сокращения резервов КНР, вряд ли кого-то удивит тот факт, что главным продавцом американского долга стал Китай. Только за сентябрь было продано бумаг на сумму $28 млрд. Более того, объем трежерис в собственности Китая сократился до минимума с 2012 г. - $1,157 трлн.

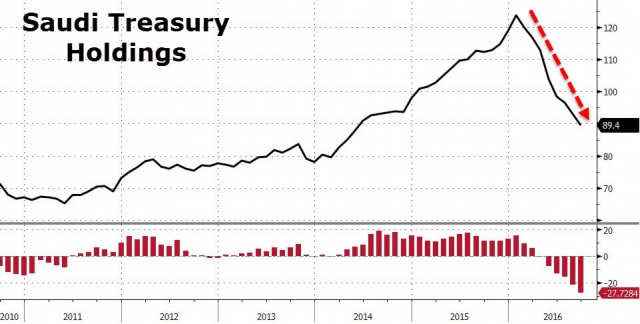

Впрочем, не только Китай избавляется от трежерис. Продолжает это делать и Саудовская Аравия. В сентябре объем этих бумаг в собственности королевства сократился с $93 млрд до $89 млрд. Кстати, это минимум с лета 2014 г. Любопытно также отметить, что продажи со стороны саудовцев продолжаются уже 8 месяцев подряд, при этом еще в январе они владели трежерис на сумму почти $125 млрд, то есть за это время вложения в американский госдолг сократились на треть.

Отметим, что в последние месяцы практически все финансовые институты избавляются от американских долговых бумаг. Ну а учитывая массированные распродажи на вторичном рынке трежерис, которые мы видим сейчас, можно сделать вывод, что продавцы поступили абсолютно верно.

Конечно, у многих продавцов есть свои причины. В ситуации с Китаем, например, продажи трежерис направлены на сдерживание девальвации юаня, в других случаях, как, например, в ситуации с Саудовской Аравией, эти продажи необходимы для финансирования колоссального бюджетного дефицита. Но во всех случаях эти распродажи означают беспокойство держателей госдолга США относительно дальнейшего всплеска долговой эмиссии США в рамках плана бюджетных стимулов Трампа.

Сейчас продажи на рынке трежерис несколько притормозились, но если они начнутся с новой силой, это цунами остановить будет очень сложно, и тогда Федрезерву во главе с Джанет Йеллен придется думать не о повышении ставки, а о запуске новой программы количественного смягчения, которая смогла бы снизить доходности.