Стремительное укрепление американского доллара может обернуться для мирового финансового рынка настоящим коллапсом банковского сектора, особенно развивающихся стран, предупреждает Банк международных расчетов (BIS).

Рост доллара уже стал причиной финансовой напряженности, пишет The Telegraph со ссылкой на главного экономиста BIS Хиуна Сонга Шина. На самом деле, вопрос спорный: рост доллара является причиной напряженности или же напряженность - причиной роста доллара. Впрочем, в данном случае мы говорим непосредственно о росте доллара, это действительно важно.

Рост доллара уже стал причиной финансовой напряженности, пишет The Telegraph со ссылкой на главного экономиста BIS Хиуна Сонга Шина. На самом деле, вопрос спорный: рост доллара является причиной напряженности или же напряженность - причиной роста доллара. Впрочем, в данном случае мы говорим непосредственно о росте доллара, это действительно важно.

Мы видим, что индекс доллара (DXY) сейчас торгуется на отметке 100 пунктов ровно и готовится пробить предыдущие локальные максимумы. Пробой этого уровня с точки зрения технического анализа открывает дорогу к следующим высотам.

Дело в том, что столь стремительный рост американской валюты не даст преимущества никому, даже странам-экспортерам, которые поставляют свою продукцию в США.

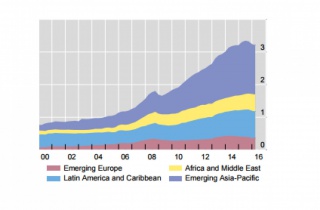

Все очень просто - дело в долгах. Банк международных расчетов заявляет, что размеры долгов, номинированных в американских долларах, за пределами США выросли за последние 15 лет примерно в 5 раз и достигли $10 трлн. На развивающиеся рынки приходится порядка $3,3 трлн. Очевидно, чем крепче доллар, тем сложнее эти долги обслуживать.

Все очень просто - дело в долгах. Банк международных расчетов заявляет, что размеры долгов, номинированных в американских долларах, за пределами США выросли за последние 15 лет примерно в 5 раз и достигли $10 трлн. На развивающиеся рынки приходится порядка $3,3 трлн. Очевидно, чем крепче доллар, тем сложнее эти долги обслуживать.

Бегство в доллары началось сразу после избрания Трампа новым президентом США. Рынок начал выходить в доллары и закладываться на осуществление реформ господина Трампа. Напомним, Трамп хочет увеличить расходы на инфраструктуру и вооружение. Эти затраты обойдутся в более 5% ВВП - даже больше, чем у Рейгана, а тогда, в начале 80-х гг., политика привела к серьезному росту дефицита бюджета, и Федрезерву пришлось держать монетарную политику жесткой.

В итоге инвесторы начали возвращать свои вложения в доллары, и во многих странах возникли проблемы. Также было и при Клинтоне в 1990-х гг. Как результат - Азиатский кризис, досталось также Бразилии и Аргентине.

Сегодня серьезная угроза исходит от Китая, где корпоративные долги составляют почти 150% ВВП, к тому же доля "плохих" долгов просто огромна. Неспроста мы наблюдаем девальвацию китайской валюты. Сегодня, например, Народный банк Китая снизил курс юаня к доллару на 0,14%. Регулятор установил средний обменный курс юаня к доллару на отметке 6,8592. Это минимальное значение с 19 августа 2008 г.

Курс юаня к доллару второй день подряд обновляет минимум за восемь лет. Во вторник Народный банк Китая понизил курс национальной валюты по отношению к доллару на 0,3% до 6,8495 юаня за доллар. Это минимальное значение с декабря 2008 г.

Впрочем, пока напряженность на развивающихся рынках не так высока, как, например, в 2013 г., когда Федрезерв объявил о планах свернуть QE. Впрочем, и время уже другое. Сейчас многие инвесторы рассматривают развивающиеся рынки как безопасные вложения, поскольку в развитых странах ничего хорошего не происходит. Так или иначе, вслед за ростом доходностей по трежерис выросли и доходности развивающихся стран: Малайзии, Вьетнама, Южной Африки, Бразилии, Колумбии и Мексики.

Сейчас мы видим классическое бегство в доллар. Достаточно указать, что после победы Трампа индекс MSCI развивающихся стран рухнул почти на 8%. Впрочем, пока это все больше эмоции, и не совсем понятно, как будет развиваться ситуация дальше. Возможно, сейчас Федрезерв резко смягчит риторику, и это хоть как-то ослабит доллар.