Доллар на Московской бирже дешевеет уже более чем полмесяца, при этом наблюдается повышенный спрос на валюту со стороны нерезидентов. Как долго продлится падение и какие усилия может предпринять ЦБ?

Банк России представил новый обзор ситуации с ликвидностью, в котором говорится, что давление на рубль оказал спрос зарубежных участников рынка на иностранную валюту.

Банк России "На российском валютном рынке заметно повысился спрос на иностранную валюту со стороны нерезидентов. Банки-нерезиденты частично закрывали ранее открытые длинные позиции по рублю, сокращая объем размещаемой рублевой ликвидности на рынке валютных свопов и снижая спрос на рублевые финансовые активы".

Удивляться здесь нечему. Можно даже сказать, что по-другому быть и не могло. Достаточно взглянуть на нефтяной рынок: за последний месяц цены на нефть очень сильно снизились и сейчас торгуются в районе $44,65 за смесь марки Brent, ну а Urals стоит еще на несколько долларов дешевле. В такой ситуации у рубля просто не было шансов.  В отчете регулятора в качестве одной из причин отмечается ситуация на мировом рынке. Доллар укрепился почти ко всем валюта на ожиданиях повышения ставки со стороны ФРС. Отчасти это так, хотя ключевую роль, конечно, сыграли выборы. Победа Дональда Трампа в президентской гонке США стала для многих сюрпризом, и на рынке начался хаос. Сейчас доллар снова растет, но потенциальные действия Федрезерва здесь играют скорее меньшую роль. Участники рынка просто не знают, что делать. Мы видим распродажи на долговом рынке, причем по всему фронту. Мощнейшая волна накрыла рынок трежерис и европейский рынок долга, при этом мы не видим, куда выходят эти деньги. Судя по всему, никуда, просто в доллар.

В отчете регулятора в качестве одной из причин отмечается ситуация на мировом рынке. Доллар укрепился почти ко всем валюта на ожиданиях повышения ставки со стороны ФРС. Отчасти это так, хотя ключевую роль, конечно, сыграли выборы. Победа Дональда Трампа в президентской гонке США стала для многих сюрпризом, и на рынке начался хаос. Сейчас доллар снова растет, но потенциальные действия Федрезерва здесь играют скорее меньшую роль. Участники рынка просто не знают, что делать. Мы видим распродажи на долговом рынке, причем по всему фронту. Мощнейшая волна накрыла рынок трежерис и европейский рынок долга, при этом мы не видим, куда выходят эти деньги. Судя по всему, никуда, просто в доллар.

Индекс доллара сегодня предпринимает попытку пробоя верхней границы канала и пытается взять отметку уже в 100 пунктов.

Таким образом, делать акцент на российском рынке, наверное, не стоит. Мы сейчас торгуется в общем русле и прежде всего реагируем на рынок нефти. Хотя и здесь все пока не так страшно, как это было в прошлом. Еще свежи в памяти трейдеров дни, когда цены на нефть за день преодолевали путь в 10% и более.

В Банке России, кстати, отмечают, что волатильность сейчас не так высока. Банк России "При этом волатильность котировок фьючерсов на нефть сорта Brent в октябре была заметно ниже, чем в предыдущем месяце, что способствовало уменьшению волатильности курса рубля и ее возвращению к уровню лета 2014 г., то есть периоду, предшествовавшему введению режима плавающего валютного курса".

Итак, мы видим распродажи на долговых рынках по всему миру. Россия вовсе не является исключением. Вопрос только в том, куда это заведет и чем все это закончится. Паники пока нет, но она может наступить в любой момент.

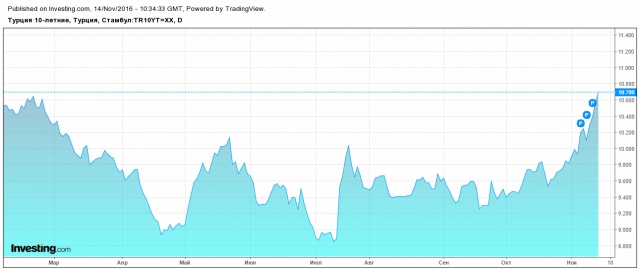

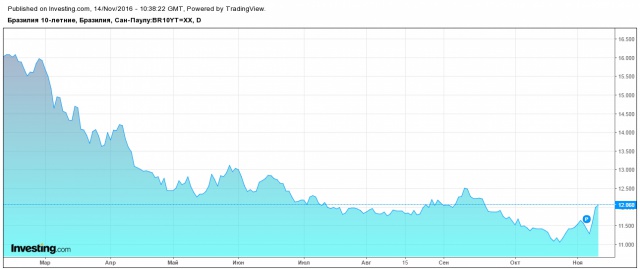

Для сравнения, посмотрим на облигации других развивающихся стран. Доходность десятилетних облигаций Турции, например, находится выше, чем доходность российских ОФЗ: у Турции - 10,7%, а у России - 8,95%.  То есть премия за риск у России значительно ниже. У Бразилии вообще доходность десятилетних облигаций торгуется выше 12%. Отметим, что у всех этих стран есть свои собственные проблемы: у России - санкции, у Турции - нестабильная политическая ситуация и проблемы, связанные с сирийским конфликтом, у Бразилии вообще нет президента. И хотя рынок воспринимал импичмент Руссефф с огромным оптимизмом, сейчас облигации все равно находятся под сильным давлением.

То есть премия за риск у России значительно ниже. У Бразилии вообще доходность десятилетних облигаций торгуется выше 12%. Отметим, что у всех этих стран есть свои собственные проблемы: у России - санкции, у Турции - нестабильная политическая ситуация и проблемы, связанные с сирийским конфликтом, у Бразилии вообще нет президента. И хотя рынок воспринимал импичмент Руссефф с огромным оптимизмом, сейчас облигации все равно находятся под сильным давлением.

Что касается политики ЦБ по регулированию уровня ликвидности в системе, то сейчас она действительно дает свои плоды, да и сейчас мы не видим "полетов" рубля по 3-4% за одну торговую сессию. Другой вопрос, что регулятор действовал в связке с Минфином, который успешно размещал бумаги, тем самым изымая часть ликвидности с рынка. Однако сейчас, возможно, делать это будет чуть сложнее. Во-первых, доходность выросла, во-вторых, спрос упал.

Нужно дождаться, пока рынок успокоится, если это вообще произойдет в ближайшее время, и только тогда делать выводы. Но уже сейчас можно сказать, что относительно других развивающихся стран Россия выглядит куда лучше. Позитива также могут добавить заявления Трампа относительно России.