Итоги выборов в США можно назвать чудом, хотя и не такое уж это чудо с точки зрения движения индекса S&P500, который своим падением за три месяца до выборов предсказывал такую смену президента США. Американцы проголосовали не за примитивные сказки от политического истеблишмента (ObamaCare, рабочие места для всех, "справедливые" налоги, "либеральные ценности" и т. п.) и избрали Дональда Трампа в президенты. Теперь можно ожидать, что ночные колебания финансовых рынков скоро выльются в более серьезные перемены, считают экономисты Сергей Фундобный, Александр Орлов и Алексей Голубович из "Арбат Капитал".

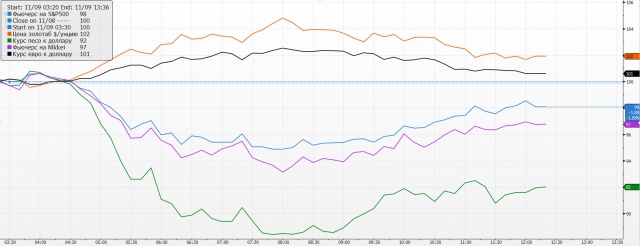

Инвесторы в основной массе ожидали победу Клинтон, и это было заложено в цене большинства классов активов. Но голосование преподнесло сюрпризы, приведшие к остановке торгов фьючерсами на индекс S&P (сработал limit down в 5%), к спросу на защитные активы (казначейские обязательства и золото), к падению курса доллара к евро.

И да, это не Brexit, эффект которого на рынки был очень краткосрочным, так как в Великобритании сразу же начались политические изменения и попытки оттянуть процесс запуска самой процедуры, то есть формально до сих пор нет никакого Brexit'a. И, конечно, неопределенность от главы государства крупнейшей экономики мира – это гораздо большая величина риска для рынков

И да, это не Brexit, эффект которого на рынки был очень краткосрочным, так как в Великобритании сразу же начались политические изменения и попытки оттянуть процесс запуска самой процедуры, то есть формально до сих пор нет никакого Brexit'a. И, конечно, неопределенность от главы государства крупнейшей экономики мира – это гораздо большая величина риска для рынков

Теперь крупные инвесторы в США и других странах, особенно хедж-фонды, срочно должны рассмотреть вариант перехода власти из рук демократов не просто к другой партии, а к республиканцам и совершенно новой администрации, в которую еще не ясно, кто войдет.

В первую очередь это:

Отход в 2017 г от политики ФРС в части очень медленного повышения ставок. Повышается риск полной смены курса ФРС, так как ни Йеллен, ни многих членов ее команды не будет в новом составе управляющих ФРС - сама она может подать в отставку уже в январе Начало изменений в политике госрасходов и налогообложения. Республиканцы смогли сохранить обе палаты конгресса и смогут помочь Трампу сократить налоговое бремя за счет снижения пособий и прочей "социалки". Рост инфраструктурных расходов будет более сложной темой, т. к. там ему придется опираться скорее на демократов Изменение энергетической политики в части отказа от поддержки альтернативной энергетики и большей поддержки добычи и экспорта сланцевой нефти и газа, угля и, возможно, атомной энергетики. К тому же вырастет неопределенность на Ближнем Востоке, так как США могут сократить поддержку ряда прежних "союзников" (в том числе явных спонсоров "цветных революций" и ваххабизма) и предоставить некоторым странам самим решать свои конфликты. Создание условий для повышения прибыльности банков США, в том числе выигрыш для крупнейших глобальных банков (вроде Goldman Sachs, Morgan Stanley, Citi, Bank of America, Wells Fargo, Deutsche Bank), которых при демократах старались сделать "виноватыми" во всех финансовых кризисах, облагали высосанными из пальца штрафами и т. п.

Нервозность приведшая к падению на большинстве финансовых рынков, была связанна со страхами большинства инвесторов, что победа Трампа повышает неопределенность и требует поскорее зафиксировать свои прибыли 2016 г. Возможно, это продлится еще несколько дней, может, недель. При этом за пределами США рынки акций и облигаций будут более волатильны.

И это дает шанс заработать тем, кто правильно сделает ставки на те из относительно недорогих, перепроданных активов, которые подорожают или, напротив, упадут (шанс для шорта).

В первую очередь это:

Акции США, которые могут показать лучшую динамику на надеждах бюджетного стимулирования и все-таки более высокого темпа роста экономики. И если не случится чего-то очень важного в третьем мире (обвал рынка КНР, Ближний Восток, Венесуэла и т. п.), то покупка S&P500 около 2000-2025 принесет неплохую доходность в следующие несколько месяцев Доллар США, который сначала упал против евро до 1,13, но может снова вырасти до 1,05-1,08, так как победа Трампа не остановит ФРС от повышения ставки, но повысит вероятность пролонгации программы QE от ЕЦБ Британский фунт против всех валют (новая власть в США подтолкнет бегство части исламских денег в Лондон, что поможет смягчению последствий Brexit за счет таких "инвесторов"), да и объем шорта в нем такой, что его закрытие из-за "маржин коллов" может толкать фунт к 1,28-1,30 USD 10-летние казначейские обязательства, которые могут на очень короткое время подорожать, так как они привлекательнее любых европейских аналогов, но в следующем году тренд на рост ставок продолжится. Драгметаллы недороги, поэтому их цены, вероятно, еще вырастут, поэтому стоит использовать откат котировок для наращивания длинной позиции в золоте и серебре. Нефть немного упадет (потянув за собой и рубль), но затем, скорее всего, подрастет, хотя нефть при этом сейчас довольно мало зависит от победы на выборах в США. В среднесрочной перспективе ОПЕК все же сможет остановить падение нефти, а авантюризм Трампа во внешней политике (в том числе его обещания вернуть эмбарго в отношении Ирана) вернет на рынок премию за геополитический риск.

Для нас Трамп политически, конечно, лучше, чем Клинтон, но не настолько, насколько это позиционировалось в СМИ. Республиканцы, имея контроль надо всем конгрессом, не дадут отменить санкции. При этом на падении нефти и российские активы упадут в цене на первом этапе коррекции "на Трампе", и также на нефти они будут вести себя лучше других развивающихся рынков в период восстановления.