Если не опасаться новых крупных политических и военных потрясений на Ближнем Востоке, сильно затрагивающих страны Персидского залива, то можно поставить на среднесрочное снижение цен на нефть в 2016 г. До старта нового цикла роста экономики можно продавать нефть, отмечают в статье экономисты Александр Орлов, Виталий Громадин и Алексей Голубович из "Арбат Капитал".

Впервые с начала де-факто "полураспада" ОПЕК в ноябре 2014 г. рынок поверил в возможность его усиления и перехода к стратегии Саудовской Аравии "цены превыше объемов".

Алжирское соглашение, в реализацию которого мы, равно как и многие аналитики, не верим, по сути, возможно только при одном условии: Саудовская Аравия готова отступить в битве за рыночную долю и единолично сократить около 1 млн барр./сутки добычи, уступив место Ирану, Ливии и Нигерии, а в перспективе и возвращающейся добыче сланцевой нефти. Но быстро саудовцы этого не сделают.

История ОПЕК показывает, что обещания даются лидерами гораздо легче, чем реальные действия, и даже если им удастся на бумаге согласовать квоты по добыче, то они или будут сильно выше того, что требуется для ребалансировки рынка нефти, или же их не будут выполнять.

Рис. 1. Соблюдение квот ОПЕК работает только при падении спроса на нефть

Ведь исторически только мировая рецессия и провал спроса на нефть заставляли страны ОПЕК выполнять свои обязательства друг перед другом. В условиях роста спроса (даже замедляющегося, как сейчас), каждая страна полагает, что ее несколько сот тысяч барр./сутки не помешают, что в сумме обеспечивает добычу на 1,5-2,0 млн барр./сутки выше квот.

С другой стороны, бюджетная ситуация у саудитов тяжелая, и бюджетный дефицит в 15% от ВВП уже привел к 20%-му падению золотовалютных резервов (ЗВР) (тут есть и эффект девальвации евро и фунта к доллару, потерявшим с 2014 г. более 20%) и заставил страну пойти на беспрецедентное сокращение выплат чиновникам.

Страна подошла и к дебютному размещению валютных облигаций, в том числе начинает IPO Saudi Aramco. То есть деньги им, конечно, нужны, и допускать падения цен ниже $30-40 (как в начале года) им нельзя, но и жертвовать 1 млн барр./сутки добычи тоже трудно, т. к. это дает более $10 млрд в год.

Поэтому мы думаем, что цель Саудовской Аравии удержать нефть в диапазоне $45-50 Brent без существенного сокращения добычи (они ее все равно сократят в рамках сезонного снижения спроса на кондиционирование), где она сохраняет свои бюджетные доходы и при этом не дает поднять голову сланцевой нефти в США.

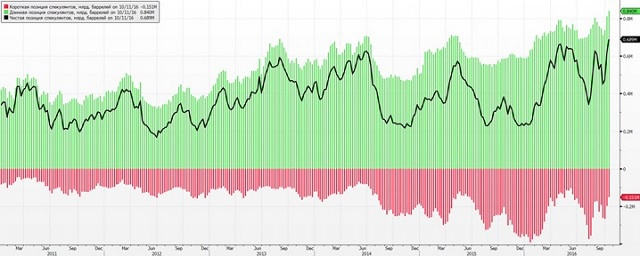

Однако рынок считает иначе, и в нефтяных фьючерсах снова заметен всепоглощающий оптимизм. На прошлой неделе был установлен новый максимум как по валовому объему лонгов ($43 млрд), так и по чистой позиции ($36 млрд), тогда как держателей коротких позиций почти не осталось ($7 млрд.).

Все прошлые разы такая однобокая позиция спекулянтов плохо заканчивалась для нефти, причем достаточно быстро – в нашем случае это произойдет даже до разочарования в соблюдении алжирских соглашений.

Рис.2 Объем длинных и коротких позиций спекулянтов на фьючерсах нефти (WTI и Brent), млн. контрактов (1 контракт = 1000 баррелей)

Источник: Bloomberg, Arbat Capital

Источник: Bloomberg, Arbat Capital

Еще одна сторона такой большой позиции спекулянтов – это рекордный с 2013-2014 годов объем хеджа добытчиками нефти, объем которого вырос с начала года на 30% и достиг 1-го млрд. баррелей только в контрактах на WTI, что всего лишь на несколько процентов ниже исторического максимума 2013 г. и равно 210 дням добычи сланцевой нефти в США. Этот процесс может говорить о том, что американские нефтяники восстановили свою хеджевую книгу и подходят во всеоружии к возобновлению роста добычи безотносительно того, как это повлияет на цену.

Более того, за счет оптимизма на рынке нефти и пузыря на долговом рынке, многим производителям сланцевой нефти удалось в первом полугодии рефинансировать свои долги и привлечь под $18 млрд. в акционерный капитал. Поэтому теперь, даже если цена упадет ниже $40-45, то никто резать добычу в «сланце» не станет, как это было в первом полугодии 2016г. – именно это снижение добычи в США и стало фундаментальной основой удвоения цен на нефть с февраля по июнь.

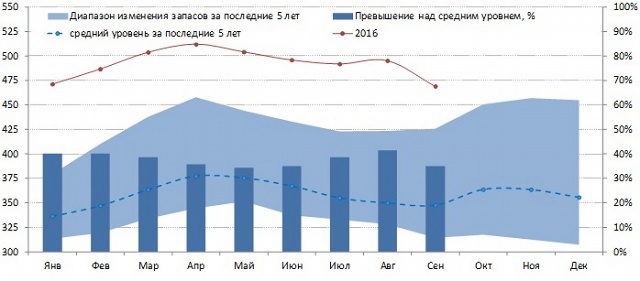

Может быть, мы ошибаемся, и оптимисты правы – ребалансировка рынка уже началась, и рост цен на нефть это не эффект словесных интервенций ОПЕК и спекуляций на фьючерсном рынке? Ведь запасы нефти в США неожиданно для многих сократились в сентябре на рекордную величину. Даже если оставить в стороне факторы достаточно сильного сезона ураганов в Северной Америке, которые могли исказить статистику запасов нефти и нефтепродуктов, то сокращение запасов в третьем квартале является совершенно нормальным по сезональности спроса, т.к. на него приходится пик как «водительского сезона», так и спроса на кондиционирование.

Поэтому у крупнейших агентств (IEA, EIA, OPEC) весной был прогноз дефицита нефти и снижения запасов в 3кв., зато сейчас они же говорят, что в мире был избыток нефти на 500тыс. бар/сутки. Также продолжается тренд на переход запасов в Китай, показавшего рекордный импорт нефти (и экспорт нефтепродуктов, кстати).

Ранее китайская ICIS сообщала, что Китай постепенно заполняет стратегически резервы в недавно построенном островном хранилище Чжоуша́нь, причем нефть они во многом УЖЕ купили, и она пока еще плывет, так что спрос на нефть иссякнет раньше, чем они фактически наполнят хранилища.

Рис.3 Динамика запасов нефти в США относительно 5-ти летней средней, млн. баррелей

Источник: EIA, Bloomberg, Arbat Capital

Источник: EIA, Bloomberg, Arbat Capital

Более того, Минэнерго США (DOE) дает данные по мировым (в реальности, это только страны ОЭСР) запасам нефти с прогнозом сразу до конца 2017 г., согласно которому и в соответствии с сезонностью они закладывают возвращение роста запасов в начале следующего года. А только во втором полугодии следующего года начнется сильное сокращение запасов.

Текущие запасы на 250-400 млн. баррелей больше относительно нормальных уровней запасов до развала ОПЕК в 2014г. Даже если ОПЕК так сократит добычу, что мы будем иметь 1млн./сутки дефицита (а это сильно больше обещанного в Алжире), то потребуется год на устранение этого навеса.

И что немаловажно, большая часть этих запасов сформирована при цене ниже $50 за баррель (средняя цена барреля Brent за 12 мес. равна $44), а значит, сейчас у владельцев этих запасов будет соблазн использовать эти дешевые запасы для переработки и продажи, а не покупать более дорогую нефть – то есть прирост спроса, который был в этом году, это перенесенный спрос из будущего, а де-факто, это и вовсе вторичное предложение.

Рис.4 Объем коммерческих (без государственных стратегических резервов) запасов нефти и нефтепродуктов в развитых странах, млн. баррелей

Источник: EIA, Bloomberg, Arbat Capital

Источник: EIA, Bloomberg, Arbat Capital

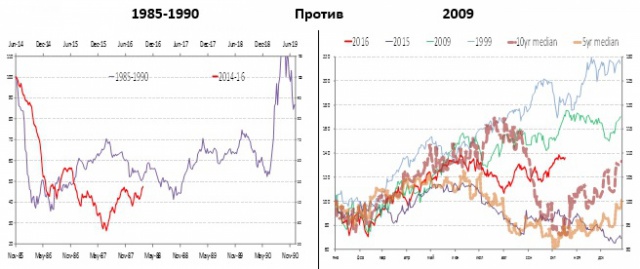

Попытки найти исторические аналогии происходящему на рынке нефти в 2014-2016 гг. дают два относительно релевантных по глубине падения цен периода: кризис перепроизводства нефти во второй половине 80-х и в кризис 2008-09гг.

Рис. 5 Исторические аналогии текущего кила падения и роста цен на нефть

Источник: Bloomberg, Arbat Capital

Источник: Bloomberg, Arbat Capital

На наш взгляд, гораздо более верным аналогом является период 1985-1990гг., который также следовал за периодом относительно спокойных пары лет на рынке нефти (тогда как обвалу 2008 года предшествовал параболический рост котировок нефти со всеми признаками финансового пузыря), и также был стимулирован де-факто распадом ОПЕК и перепроизводством им нефти (а в 2008г. причиной был финансовый кризис и обвал спроса на нефть на 5%).

Более того, в кризис 2008 г мир входил с реальным ДЕФИЦИТОМ нефти (спекулянты лишь усилили его эффект на цены), а в текущий кризис цен на нефть мы пришли с ПРОФИЦИТОМ (спекулянты и наполняющиеся хранилища его абсорбируют).

А. Лонгсон из Morgan Stanley сделал интересную подборку газетных новостей за период 1985-1990 гг. и сравнил их с текущим новостным потоком – параллели налицо:

1. Падение нефти сопровождалось взаимными упреками в нарушении квот и борьбой за рыночную долю. Так цены достигли дна в 1986 г., упав за год на 70% до $8,7 за баррель.

2. Рост цен в 1986-1987 гг. до $21 прошел под лозунгами успешной договоренности о сокращении добычи на 700тыс. бар/сутки на первое полугодие 1987 года.

3. К лету 1987 г. стало понятно, что никто не выполняет этих договоренностей – цены вновь устремились вниз, достигнув летом 1988г. минимума в $11. Все это сопровождалось призывами «малых» стран ОПЕК снизить добычу и присоединиться странам вне ОПЕК.

4. Новое оживление цен – рост к $23 к началу 1990 на обещаниях СССР присоединиться к мерам по перебалансировке рынка нефти (знакомо звучит?) и снизить экспорт на 5%, а также надеждах (материализовавшихся в мае 1990) на снижение добычи ОПЕК на 6%.

5. Но и это не помогло ценам вырасти, т.к. с США случилась рецессии на пике кризиса ссудо-сберегательных касс, а к середине 1990 г. цена вновь опустилась ниже $15.

6. А затем была «Буря в пустыне» (лишь краткосрочно подтолкнуло нефть к $40, но она быстро вернулась ниже $20) и распад СССР с провалом в объемах добычи нефти в стране.

7. Но в итоге нефть осталась в падающем тренде: в 1994 упали ниже $13, а после кризиса развивающихся стран 1997-98гг.и вовсе повторили минимумы 1986г. ниже $9.

Рис.6 Динамика цен на нефть марки Brent в 1984-1994гг.

Источник: EIA, Bloomberg, Arbat Capital

Источник: EIA, Bloomberg, Arbat Capital

Такая историческая аналогия, конечно, очень далека от идеальной (тогда не было Китая и сланцевой нефти), но и она говорит о том, что с первого раза договоренности стран ОПЕК (плюс СССР/Россия) могут и не помочь ребалансировать рынок. А поскольку сложно закладываться на реальную войну в Персидском заливе, то можно предположить, что естественная ребалансировка рынка нефти потребует еще не одного года низких цен на нефть, которые бы одновременно стимулировали рост реального спроса (тут надо еще надеяться на отсутствие мировой рецессии, риск которой постепенно повышается) и дестимулировали маржинальных производителей нефти от наращивания добычи.