Отток капитала из Китая может быть значительно больше, чем принято считать, так как считать объемы вывоза необходимо в юанях, а не в долларах, уверены в Goldman Sachs.

В то время как валютные резервы Китая стабилизировались и объем покупки иностранной валюты кредиторами для своих клиентов упал почти до однолетнего минимума, официальные данные показывают, что в августе Китай покинули $27,7 млрд.

Учитывая, что до 2014 г. среднемесячным показатель движения капитала составлял $4,4 млрд, такие крупные трансграничные потоки не могут быть объяснены с помощью рыночных факторов, отмечают аналитики Goldman Sachs.

При этом любой признак рост оттока капитала из Китая может нарушить воцарившуюся стабильность на валютном рынке Китая, усиливая давление со стороны потенциального повышения процентных ставок Федеральной резервной системы. Кроме того, это ухудшает позиции юаня, который с 1 октября был включен в корзину валют МВФ. В понедельник курс юаня упал до минимума за шесть лет, усилив риски, связанные с оттоком капитала.

В Royal Bank of Scotland отмечают, что компании чувствуют некоторое давление со стороны центрального банка, который требует от них переводить средства из-за рубежа в юани, но они не очень хотят это делать из-за девальвационных ожиданий, поэтому продают его в Гонконгских банках, что оказывает влияние на курс.

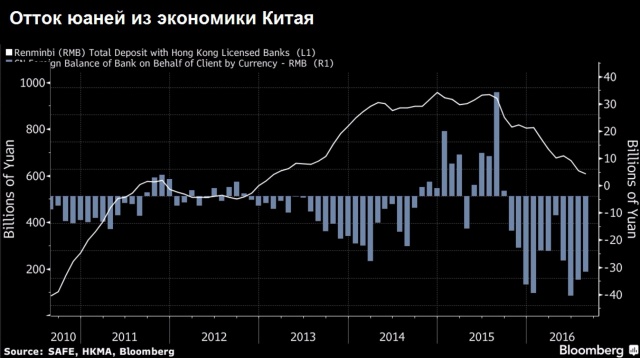

При этом статистика по объему китайской валюты в Гонконге предполагает, что эти трансграничные переводы не остаются там надолго. Объем депозитов в юанях сократился до трехлетнего минимума, составив в августе 653 млрд юаней. Это свидетельствует о том, что определенный объем приток используется именно для покупки иностранной валюты, говорят в Bank of Tokyo-Mitsubishi UFJ.

Goldman Sachs еще в июле при анализе оттока сообщил, что трансграничное движение валюты используется для фактической маскировки оттока капитала. По крайней мере 56% от оттока в июле и 87% в августе прошли через валютный рынок, считают в банке. Учитывая данные Bloomberg, это дает показатель оттока капитала к концу августа в размере более $550 млрд.

Goldman Sachs еще в июле при анализе оттока сообщил, что трансграничное движение валюты используется для фактической маскировки оттока капитала. По крайней мере 56% от оттока в июле и 87% в августе прошли через валютный рынок, считают в банке. Учитывая данные Bloomberg, это дает показатель оттока капитала к концу августа в размере более $550 млрд.

Если основываться на официальных данных, включая статистику Народного банка Китая, то чистый отток юаней с октября прошлого года по август составил $265 млрд.

Юань в этом году ослаб по отношению к доллару на 3,3%, что является самым слабым показателем среди всех азиатских валют, в то время как медианная оценка аналитиков, опрошенных Bloomberg, предполагает дальнейшее снижение еще на 0,5% до конца текущего года.

Хотя слабый юань помогает экономике КНР, которая сейчас растет самыми медленными темпами с 1990 г., дешевый юань усугубляет отток капитала. Проблемы, связанные с оттоком, побудили Пекин ужесточать контроль за движением средств, а это негативно влияет на привлекательность для инвесторов.

Усиленный контроль Ужесточение мер контроля произошло после девальвации юаня в прошлом году, после которой расходы на валютные кредиты по ставкам overnight резко выросли на фоне слухов о том, что Народный банк Китая изымает ликвидность для повышения обменного курса. Но центральный банк отрицал свое вмешательство.

Китайские валютные резервы, которые являются самыми большими в мире, с февраля находятся в районе $3,2 трлн, хотя до этого они сократились на 323 млрд за четыре месяца, так как Народный банк Китая продавал доллары, чтобы ограничить снижение юаня. В сентябре объем резервов снизился до $3,17 трлн.