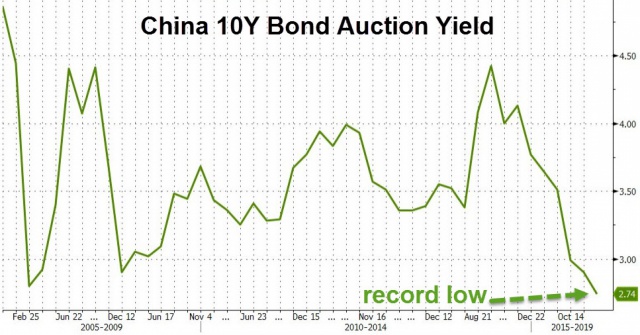

Горячие деньги приводят к снижению доходностей не только на долговых рынках западных стран и Японии, но и на рынке Китая. Доходность десятилетних облигаций достигла исторического минимума с 2009 г.

До того как доходности китайских государственных облигаций прощупали новые минимумы, состоялся аукцион, на котором бонды также были проданы под рекордно низкую доходность с 2004 г., когда и начали вести статистику. Ну а уже потом рынок отразил это и на вторичном рынке.

В целом же мы здесь не видим ничего нового. Финансовые институты, получающие практически бесплатные деньги от своих центральных банков, скупают фактически любые облигации, которые еще имеют хоть какую-то доходность.

Согласно последним данным Народного банка Китая зарубежные инвесторы увеличили в июне вложения в китайские гособлигации на 47,7 млрд юаней, что эквивалентно $7,2 млрд. Общие вложения составили 764 млрд юаней.

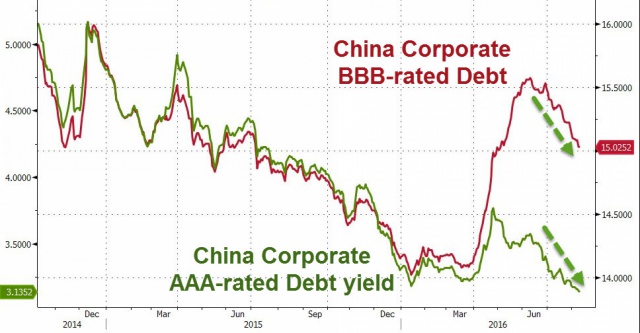

В целом же, после того как Китай открыл доступ к своим финансовым рынкам, приток иностранного капитала существенно сказался на динамике всего спектра бумаг, в том числе и корпоративного сектора. Здесь также наблюдается снижение доходностей.

Кроме того, местные инвесторы избавляются от облигаций корпоративного сектора и предпочитают надежные государственные бумаги. Дело в том, что ситуация в экономике Китая несколько ухудшилась и риск дефолта многих компаний сейчас оценивается как достаточно высокий. К тому же в последнее время самих дефолтов стало достаточно много.

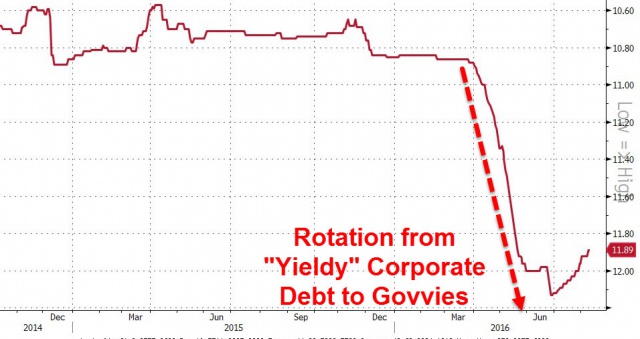

На графике ниже показан переток средств из облигаций корпоративного сектора в гособлигации.

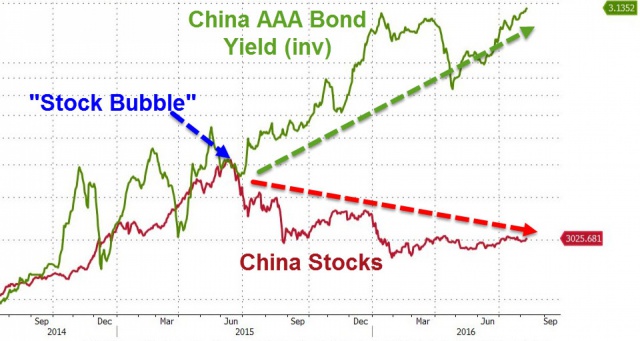

Стоит отметить, что китайский финансовый рынок все больше становится похожим на пузырь. Пару лет назад мы наблюдали, как надувается пузырь на фондовом рынке, он, кстати, потом лопнул, сейчас аналогичная ситуация на рынке долговом.

Впрочем, если сравнивать с другими рынками, то и там ситуация ничуть не лучше.