В последнее время на фоне сильного роста акций Яндекса у инвесторов часто возникает вопрос, что лучше Яндекс или Mail.ru. Попробуем разобраться.

Такие похожие, но такие разные

И Яндекс, и Mail.ru относятся к IT сегменту — их бизнесы во многих направлениях совпадают. Из общих моментов можно выделить поисковые системы, рекламный бизнес, такси и фуд-тех направления. Обе компании являются «историями роста», дивиденды ни одна из них не выплачивает.

Поиск и онлайн реклама

По данным Яндекс.Радар, на конец августа 59,4% поисковых запросов в РФ приходилось на Яндекс, 38,5% на Google и лишь 0,9% на Mail.ru. То есть масштабы поисковых систем не сопоставимы.

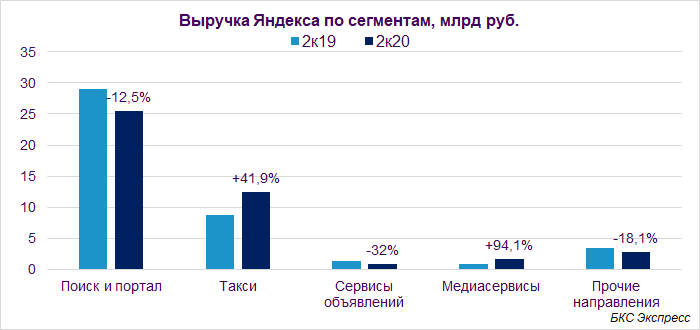

В то же время обе компании получают значительную долю выручки от онлайн-рекламы. По итогам II квартала 35,1% выручки Mail.ru пришлось на это направление. Яндекс отдельно не выделяет данные по выручке онлайн рекламы, но если ориентироваться на сегмент поиск и портал, где она занимает значительную долю, то выходит около 62%. Что у Яндекса, что у Mail.ru сегменты являются зрелыми и, как правило, демонстрируют скромные темпы роста выручки.

Онлайн реклама сильно пострадала из-за коронавируса. Рекламодатели в условиях пандемии стали урезать маркетинговые бюджеты, что негативно отразилось на выручке. По итогам II квартала выручка направления «Поиск и портал» у Яндекса снизилась на 12,5% г/г. Выручка от онлайн рекламы Mail.ru упала на 5,7% г/г.

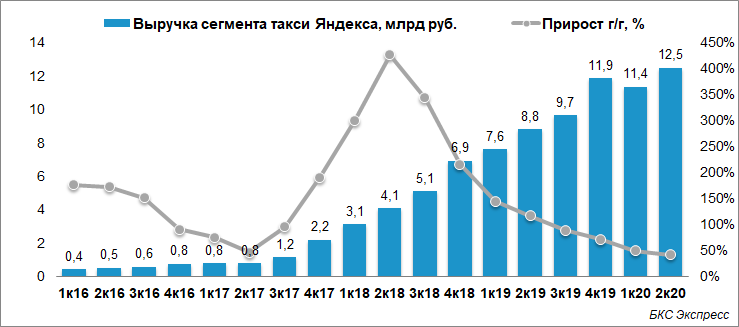

Такси, фуд-тех

Яндекс и Mail.ru являются прямыми конкурентами в данных направлениях. Доля сегмента Яндекса в структуре выручки группы по итогам II квартала достигла 30,2% темп роста выручки в годовом сопоставлении составил 41,9%. К текущему моменту сегмент занимает значительную долю выручки Яндекса.

Mail.ru не раскрывает выручку направления Такси. Можно лишь отметить, что сегмент на текущий момент в масштабах заметно меньше относительно аналогичного бизнеса Яндекса.

Коронавирус отразился на направлении двояко. С одной стороны, меры люди в условиях самоизоляции и карантинных мер стали меньше пользоваться такси, что негативно сказалось на показателях обоих компаний. С другой стороны, доставка еды получила неплохой толчок к развитию при закрытых кафе и ресторанах.

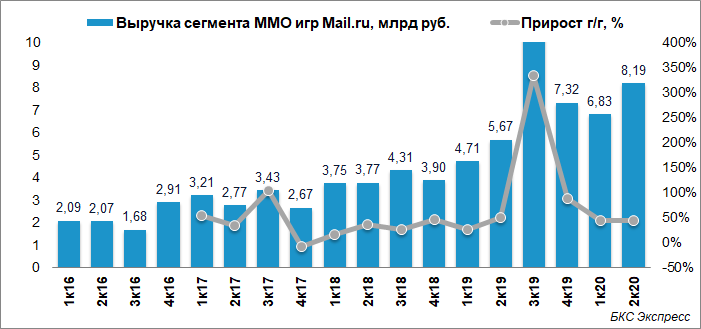

Онлайн развлечения

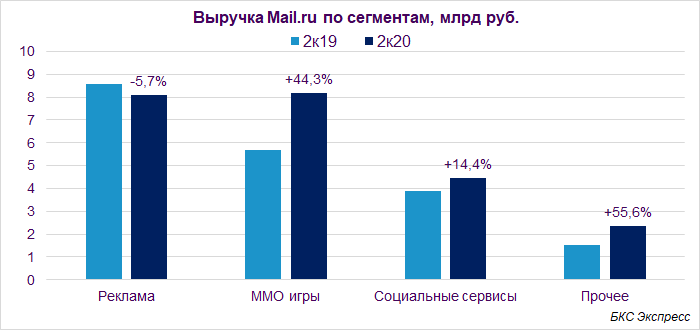

Значимым для Mail.ru сегментом являются сетевые игры. По итогам II квартала 2020 г. выручка от направления достигла 8188 млн руб., увеличившись на 44,3% г/г. Доля в структуре совокупной выручки достигла 35,5% против 35,1% у онлайн рекламы — то есть сегмент стал ключевым в структуре группы.

Онлайн игры не только не пострадали от коронавируса, но даже стали одним из бенефициаров сложившейся ситуации. В период самоизоляции и в отсутствие доступа ко многим офлайн развлечениям выручка сегмента за II квартал 2020 г. выросла на 44,3% г/г.

Сервисы и прочее

Значительную долю выручки Mail.ru занимают социальные сервисы, в частности Вконтакте, Одноклассники. Этот сегмент также перенес коронавирус довольно легко. Выручка направления выросла на 14%.

Прочие сегменты и у Яндекса, и у Mail.ru занимают не столь значительную долю в выручке и, как правило, относятся к развивающимся направлениям. В перспективе они могут стать новыми драйверами роста для группы, но на текущий момент их влияние на общую картину не столь значительное.

Вывод: Mail.ru оказался более устойчив к негативным последствия пандемии за счет большей глубины диверсификации бизнеса и позитивному влиянию карантинных мер на сегмент онлайн игр.

Акции Яндекса растут, Mail.ru Group — нет

Так как Mail.ru более устойчив к влиянию пандемии, логично было бы ожидать опережающего роста акций компании относительно бумаг Яндекса. Тем не менее этого не произошло. Наоборот, бумаги Яндекса с середины июня прибавили около 65% против роста Mail.ru за тот же период на 30%.

Ключевой причиной опережающей динамики Яндекса можно назвать притоки со стороны фондов. Бумаги вошли в индекс MSCI по итогам августовской ребалансировки, что могло обеспечить приток порядка $900 млн.

Также важным драйвером роста мог стать рост мирового спроса на акции IT компаний. Благодаря листингу на Nasdaq именно котировки Яндекса ощутили тренд сильнее всего.

После прошедшей волны роста бумаги Яндекса выглядят дорогими относительно исторических значений. Для понимания картины относительно ближайшего конкурента на российском рынке, рассмотрим мультипликаторы Яндекса и Mail.ru

Мультипликаторы

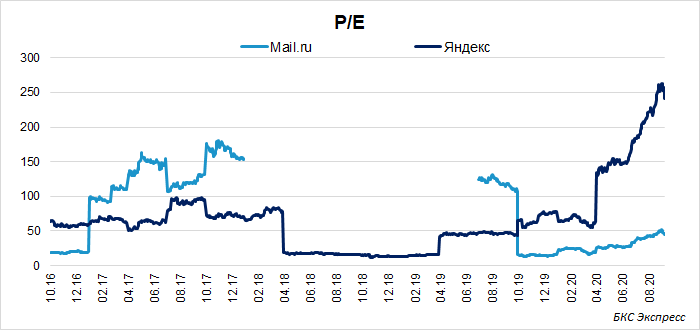

P/E

По мультипликатору P/E акции Яндекса торгуются дороже средних значений с 2017 по 2019 гг. примерно в 5 раз. Во столько же бумаги переоценены относительно акций Mail.ru. Переоценка Яндекса, как относительно бумаг конкурента, так и в сравнении с собственными историческими значениями.

Сильный рост показателя, помимо увеличения капитализации, вызван снижением чистой прибыли за последние 12 месяцев ко II кварталу 2020 г. Во II квартале 2020 г. Яндекс отразил убыток в размере -3,7 млрд руб. За IV квартал 2019 г. прибыль компании упала на 95% г/г. То есть, сильный рост P/E связан с эффектом низкой базы чистой прибыли. Если взять чистую прибыль за 12 месяцев ко II кварталу 2019 г., то при текущих котировках мультипликатор составил бы около 95х, что укладывается в рамки среднеисторических значений.

У Mail.ru похожая ситуация, но с точностью до наоборот. В III–IV кварталах компания отчиталась о рекордной чистой прибыли в 10,5 млрд руб. и 11,5 руб. соответственно. Чистая прибыль LTM на конец II квартала 2020 г. составляла 10,1 млрд руб. против -8 млрд руб. убытка годом ранее.

Таким образом, из-за неравнозначного роста котировок и разнонаправленной динамики прибыли разрыв между P/E Яндекса и Mail.ru сильно вырос. Тем не менее по мере переваривания последствий коронавируса и восстановления потребительского поведения к докарантинному финансовые результаты обоих компаний могут постепенно стабилизироваться. Тем самым сильный разрыв P/E должен постепенно сократиться.

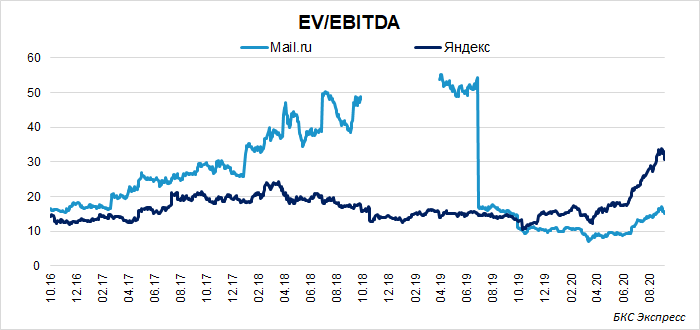

EV/EBITDA

Отрыв Яндекса от Mail.ru по показателю EV/EBITDA не такой существенный — всего 2х против 5х по P/E. Это связано с тем, что EV учитывает чистый долг, который у Яндекса на конец II квартала был отрицательный и составлял -164 млрд руб. Тем не менее даже с учетом этого переоценка бумаг относительно Mail.ru очевидна.

Однако и здесь на динамику показателя оказали влияние разовые факторы. В случае Яндекса это давление коронавируса на рекламный бизнес и показатель EBITDA. По мере восстановления экономической активности фактор COVID-19 должен сойти на нет, поэтому EV/EBITDA снизится.

На показателе EV/EBITDA Mail.ru отразился сильный рост EBITDA в III квартале 2020 г. — в 8,5 раз к уровню предыдущего года. который связан с изменением учета срока службы виртуальных предметов, приобретаемых игроками. То есть это разовый «бумажный» момент, скорее искажающий общую картину.

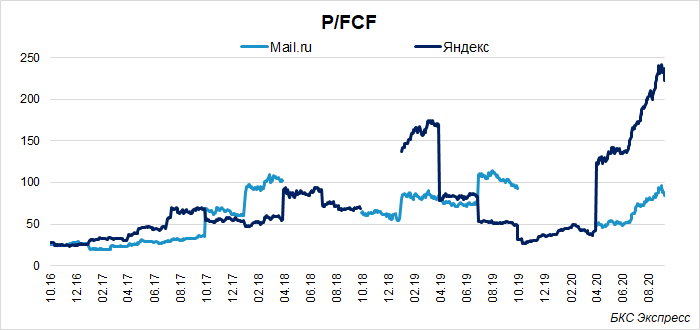

P/FCF

Чтобы рассмотреть компании через призму денежных потоков обратим внимание на мультипликатор P/FCF. Здесь вновь заметна сильная переоценка Яндекса в сравнении с Mail.ru.

Взлет мультипликатора Яндекса связан с отрицательным свободным денежным потоком во II квартале 2020 г. на фоне негативного влияния коронавируса на EBITDA. Дополнительным фактором давления стал рост капитальных затрат на 33% г/г и в 4,3 раза кв/кв.

Показатель FCF Mail.ru за II квартал 2020 г. достиг рекордного квартального значения — 4,6 млрд руб. Это произошло благодаря позитивному влиянию коронавируса на сегмент онлайн игр.

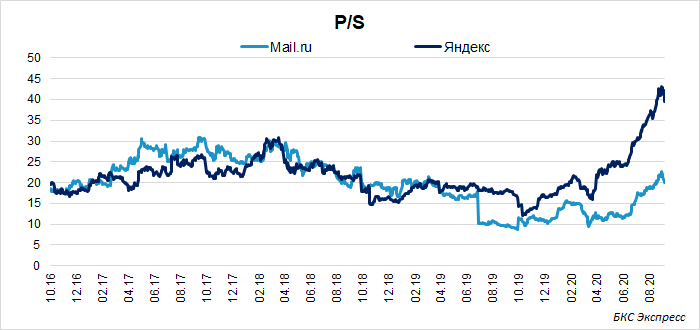

Один из наиболее стабильных мультипликаторов — P/S также демонстрирует двукратный разрыв между Яндексом и Mail.ru.

Опять же здесь все упирается в разные последствия COVID-19. В то время как основное рекламное направление Яндекса страдало от влияния коронавируса. Игровой сегмент Mail.ru пользовался сложившейся ситуацией, наращивая выручку.

Выводы

Яндекс переоценен относительно Mail.ru по всем ключевым показателям. Это связано с разнонаправленной динамикой финансовых метрик в последний год и особенно во II квартале 2020 г. Мультипликаторы Яндекса дополнительно были разогнаны притоком средств фондов и спросом на акции IT-компаний.

При этом нужно понимать, что столь сильная переоценка связана влиянием COVID-19 на финансовые результаты и отражает ситуацию через призму пандемии. То есть как только влияние коронавируса начнет ослабевать, разрыв в мультипликаторах должен выровняться.

Локально участники рынка могут не придавать столь сильное значение разной оценке бумаг, так как обе компании относятся к историям роста — для инвесторов не столько важна текущая прибыль или FCF, сколько перспективы развития. В этом плане обе компании сохраняют потенциал дальнейшего расширения бизнеса лишь с той поправкой, что Mail.ru оказалась более устойчива под влиянием COVID-19.

Таким образом, переоценка Яндекса относительно Mail.ru есть, но отчасти она связана с временной просадкой финансовых показателей из-за коронавируса. Это означает, что кратной переоценки акций Яндекса относительно Mail.ru ожидать сложно.

При этом разница в мультипликаторах все же довольно велика, поэтому в среднесрочной перспективе более интересными выглядят акции Mail.ru, в то время как коррекция в бумагах Яндекса может продолжиться.

БКС Брокер