На текущий момент стоимость X5, исходя из котировок на Московской бирже, составляет около 439 млрд руб. Капитализация Магнита – в районе 411 млрд руб.

Операционные результаты

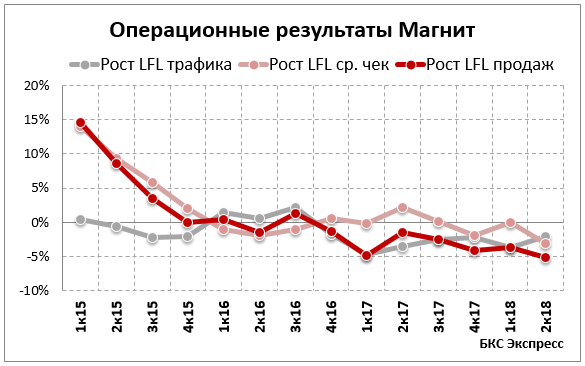

Оба эмитента представили операционные результаты за II кв. 2018 г. Основные показатели Магнита продолжили ухудшаться. LFL трафик немного замедлили снижение, но продажи и средний чек ухудшились по сравнению с I кварталом. Сопоставимые продажи снизились на 5% г/г. В этом отношении перелома не наблюдается, даже несмотря на реновацию старых магазинов у дома и открытие новых.

Операционные результаты Магнита стали резко замедляться в 2015 г., а в 2016 г. и вовсе динамика ушла на отрицательную территорию. В общем и целом, это был просчет менеджмента, потому как конкурирующие сети лишь наращивали результаты. Судя по последней отчетности, фундаментальная проблема Магнита, из-за которой продолжает снижаться трафик, пока еще не устранена, хотя менеджмент обещает исправления ситуации в следующих кварталах

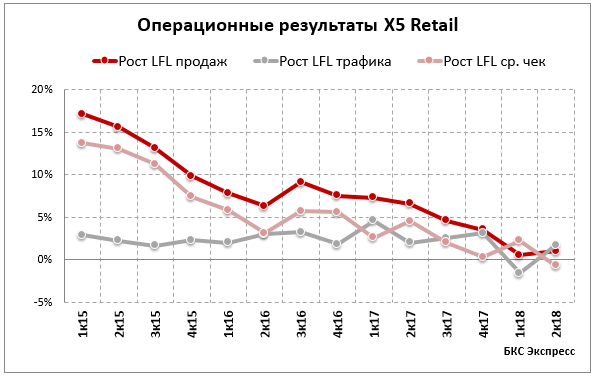

Операционные результаты X5 Retail также замедлялись с 2015 г., когда сектор лишь вступал в фазу насыщения. Но вплоть до I квартала 2018 г. показатели демонстрировали положительную динамику. Далее начал снижаться трафик и средний чек. X5 начинает повторять судьбу Магнита, но несколько другими темпами. Возможно, в этом и заключается заслуга менеджмента.

Тем не менее, очевидно, что сектор временно вышел на «полку» своего развития. Конкуренция ужесточилась. Согласно презентации Магнита, уже 70% рынка представлено современным форматом ритейла. Но это отнюдь не значит, что следует продолжать ждать трансформации всех оставшихся традиционных 30% в новый формат.

Увеличение торговых площадей естественным образом сказывается на падении трафика, а отсутствие роста располагаемых доходов населения оказывает давление на средний чек. Ритейлеры все чаще прибегают к ценовому демпингу, что в конечном итоге оказывает давление на рентабельность бизнеса.

Финансовые показатели

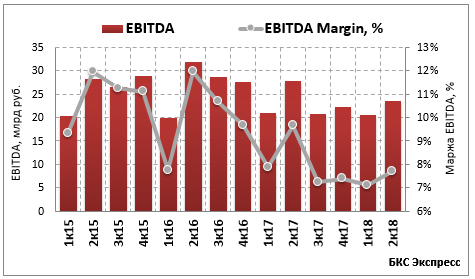

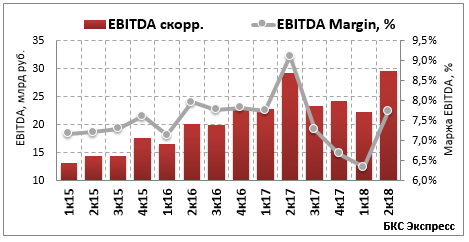

МагнитНаиболее объективная оценка финансовых показателей ритейлера строится на основе EBITDA – доналоговой прибыли до вычета амортизации, процентов и списаний. Так вот у Магнита этот показатель стал снижаться еще в 2016 г. Тенденция стала устойчивой и двузначной в 2017 г., по итогам которого, показатель впервые сократился почти на 15%, до 91,8 млрд руб.

Открытие новых магазинов не приносило должного эффекта, необходимого для покрытия роста издержек в совокупности с падением продаж в уже существующих торговых точках.

Ритейлер в попытках повысить продажи и трафик увлекся промо акциями и ценовым демпингом, оказав дополнительное давление на рентабельность. Маржа по EBITDA снизилась с почти 12% на пике 2016 г. до 7,1% в начале 2018 г. Последние данные указывают на рентабельность 7,7%. Некоторую надежду на поддержку показателя в будущем дают инвестиции, направленные на расширение собственного производства ряда товаров, в частности плодовоовощной продукции.

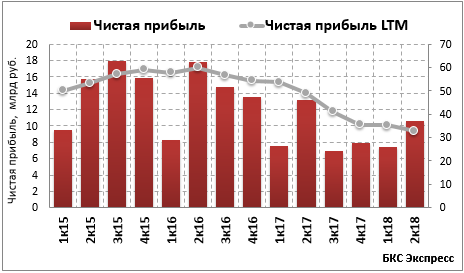

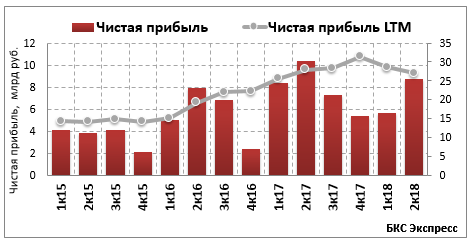

Рост издержек, амортизации в связи с расширением сети, и одновременное снижение показателя EBITDA привели к тому, что чистая прибыль Магнита за последние 12 месяцев (LTM) начала устойчиво снижаться со второй половины 2016 г. Падение прибыли в годовом выражении продолжилось и во II квартале 2018 г., что и вызвало ухудшение ряда форвардных мультипликаторов, о который речь пойдет ниже.

X5 Retail

«Пятерочка» отчиталась за II квартал 2018 г. ростом скорректированной EBITDA всего на 1% г/г. При этом в предыдущем квартале показатель снизился впервые за несколько лет развития сети. Но по итогам 2017 г. в отличие от Магнита EBITDA выросла на 25%, что и обусловило лучшую динамику акций и сильные форвардные показатели.

Рентабельность по EBITDA в последнем отчетном периоде резко выросла до 7,7% после трех кварталов падения. Менеджмент объясняет это повышением операционной эффективности, но, скорее всего, это разовый эффект, в частности связанный с увеличение реальных доходов населения в отчетный период. Ужесточение конкуренции естественным образом окажет давление на маржинальность ритейлера. Впрочем, в планах менеджмента удерживать показатель на уровне 7%+.

Более сильная динамика X5 по EBITDA сказалась соответствующим образом на чистой прибыли компании. Снижение LTM показателя началось только с 2018 г., что в общем-то и оказало давление на котировки эмитента. Но, согласно форвардному мультипликатору P/E, рынок ждет роста прибыли в ближайшем будущем, что, на мой взгляд, может оказаться неверным.

Рост сетей и эффективность каждого метра

Снижение показателя EBITDA и чистой прибыли за последние 12 месяцев (LTM) при одновременном росте выручки говорит о том, что рост сетей не обеспечивает должного эффекта из-за более быстрого роста операционных издержек и затрат на открытие магазинов.

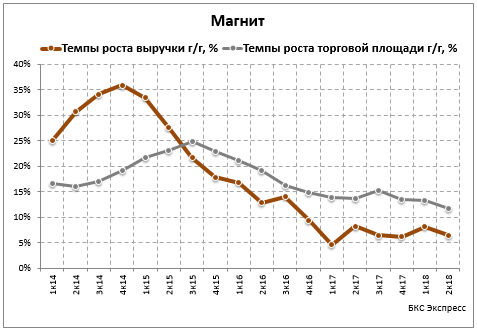

Из-за роста конкуренции снижается эффективность новых магазинов и торговых площадей. Снижение темпов роста выручки у Магнита началось еще до аналогичной динамики роста торговой площади. Однако затем тенденция ухудшилась. Рост сети начал замедляться во втором полугодии 2015 г. Тогда же котировки Магнита показали исторический максимум.

Магнит по итогам II квартала потерял звание самого крупного ритейлера исходя из торговой площади. По состоянию на 30 июня она составила 5 945 тыс. кв. м. против 5 946 тыс. кв. м. у X5 Retail. Но компания продолжает удерживать лидерство по количеству магазинов – 16 960 ед.

Впрочем, это также является и негативным моментом, потому как выручка за 2017 г., приходящаяся на 1 кв. метр у сети ниже, чем у конкурента и составляет без малого 210 тыс. руб. Хорошая новость в том, что, улучшив этот параметр, Магнит решит большинство своих проблем.

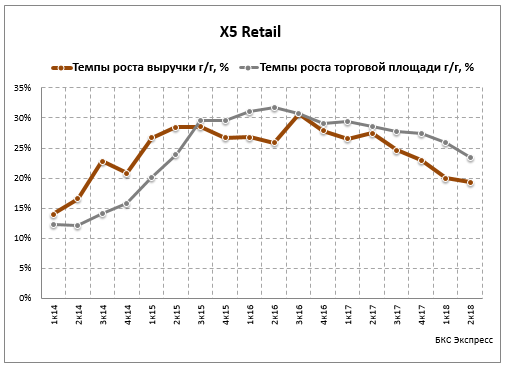

Замедление роста сети X5 Retail началось примерно на год позже Магнита. При этом первое время выручка замедлялась примерно теми же темпами, что и динамика торговых площадей, судя по наклону графика, приведенного ниже. С середины 2017 г. тенденция ухудшилась, и выручка стала снижаться быстрее замедления прироста торговой площади. Это также еще одно доказательство насыщения сектора в регионах присутствия обоих ритейлеров.

Количество магазинов у X5 Retail значительно отстает, несмотря на практически одинаковую торговую площадь, и составляет 13 178 ед. на конец июня. Это объясняется немного разным форматом сетей, входящих в состав ритейлеров. При этом выручка с одного квадратного метра по итогам 2017 г. составила около 259 тыс. руб. Это примерно на 20% выше, чем у конкурента. Стоит отметить, что в условиях, когда рентабельность рассматриваемых ритейлеров сравнялась, этот показатель является определяющим.

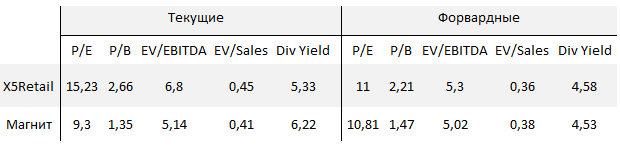

Мультипликаторы

Согласно текущим оценкам, Магнит выглядит дешевле практически по всем мультипликаторам, за исключением дивидендной доходности. Такая ситуация вполне понятна, так как снижение операционных и финансовых показателей Магнита привело к переоценке инвесторами перспектив роста сети и прибыли. В то время как операционные показатели X5 лишь начали замедлять рост (продажи, трафик, средний чек). И только во II квартале впервые снизился средний чек.

Высокий текущий P/E у X5 и в особенности значительное снижение форвардного показателя, согласно данным Reuters, говорит о том, что многие инвесторы рассматривают компанию как историю роста, по крайней мере по части прибыли. Но нельзя не обратить внимание на снижение прибыли LTM, о чем шла речь выше. Будущие оценки могут быть излишне оптимистичны. В то же время по Магниту ожидается увеличение показателя, что говорит о негативной оценке ожидаемой прибыли.

Если брать во внимание показатель EV/Sales, то оценка у компаний примерно одинакова, что объясняется не таким большим различием в выручке. На мой взгляд, это также показывает не радужные перспективы роста сектора в целом, ужесточение конкуренции. Если принять EV (Enterprise Value) за объективную стоимость компании, тогда практически одинаковый показатель EV/Sales может говорить о том, что инвесторы не готовы платить больше за выручку того или иного ритейлера, ожидая, что рентабельность у всех будет под давлением и станет примерно одинаковой.

Дивиденды

Текущая дивидендная доходность у Магнита несколько выше. По итогам этого года рынок ждет снижения дивидендной доходности, согласно форвардному мультипликатору. За 2017 г. эмитент выплатил в общей сумме 251 руб. При этом в связи с ухудшением финансовых показателей, выплаты за II полугодие 2017 г. были вообще под вопросом. Впрочем, после покупки ВТБ пакета Сергея Галицкого было заявлено о сохранении дивидендной политики. На дивиденды Магнит направляет от 40% до 60% чистой прибыли по МСФО.

Тем временем X5 несколькими неделями ранее впервые за свою историю выплатила 21,6 млрд руб. дивидендов, или 79,5 руб. на ГДР (именно в такой форме эмитент торгуется на Московской бирже). Это соответствует 69% консолидированной чистой прибыли по МСФО за 2017 г. Дивидендная политика предусматривает выплату не менее 25% от чистой прибыли. После телеконференции по итогам II квартала менеджмент подтвердил планы выплаты дивидендов и по итогам 2017 г.

Итог

Таким образом, после рассмотрения фундаментальной ситуации в двух крупнейших ритейлерах российского рынка можно говорить о признаках замедления сектора в целом. Об этом свидетельствуют темпы роста сетей, и что самое болезненное, порой еще более быстрое замедление выручки.

Формальной причиной можно было бы назвать сокращение темпов инфляции. Но ряд других показателей, в частности замедление и падение LFL продаж, как раз говорят о фундаментальном состоянии отрасли продуктового ритейла, «канибализации» трафика. Это несет в себе существенный риск продолжения осторожного отношения инвесторов к отрасли, в том числе и к бумагам X5 Retail.

Что касается Магнита, то после сокращения рентабельности с 12% до уровней аналогичного показателя у X5 – 7.7%, основной проблемой сети остается на 20% более низкая отдача с квадратного метра торговой площади.

Исправлением этой ситуации и должна заняться новая команда менеджеров во главе с бывшим директором «Пятерочки». Однако эффективные шаги по обновлению ассортимента, маркетинговых акций, интерьера магазинов и пр. параметров требуют времени. На текущий момент операционные показатели говорят о том, что какого-либо реального эффекта добиться еще не успели. В условиях общего насыщения рынка сделать это становится все труднее.

Константин Карпов

БКС Брокер