Взгляд на рынок

Уходящий год для российского рынка ознаменован несколькими рекордами. Индекс МосБиржи вырос на 28%, индекс РТС прибавил с января 43,8% и стал одним из самых быстрорастущих бенчмарков среди развитых и развивающихся площадок.

Банк России во второй половине года планомерно снижал ключевую ставку, в результате к концу 2019 г. она опустилась до 6,25%. Это вызвало бурное ралли на рынке облигаций. Индекс ОФЗ (RGBI) обновил исторические максимумы.

В 2020 г. сложно ожидать мощное ралли в уже выросших ОФЗ, однако в корпоративных долговых бумагах потенциал для позитивной переоценки в I–II кварталах сохраняется.

Снижение доходности облигаций привело к гонке дивидендных акций на Московской бирже. Однако, несмотря на стремительный рост российского рынка, средняя дивидендная доходность индекса МосБиржи все еще остается выше 6,5%. Ближайшие конкуренты Турция и Малайзия могут похвастаться лишь 3–4%.

Высокая дивидендная доходность, профицитный бюджет, низкий уровень госдолга, положительное сальдо платежного баланса и значительные золотовалютные запасы РФ — все способствовало устойчивости российской площадки во время турбулентной динамики внешних рынков в 2019 г. на фоне торговых войн США и Китая. Вышеперечисленные позитивные факторы останутся актуальными и в 2020 г., что может позволить ряду российских акций показать положительную динамику.

В данном материале мы отобрали бумаги, которые могут показать опережающую динамику в каждом из секторов российского фондового рынка.

Отрасль нефти и газа

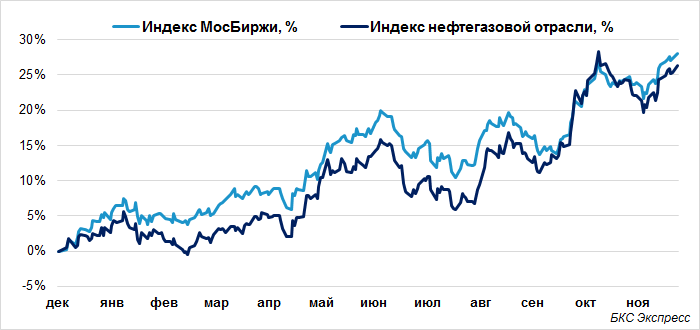

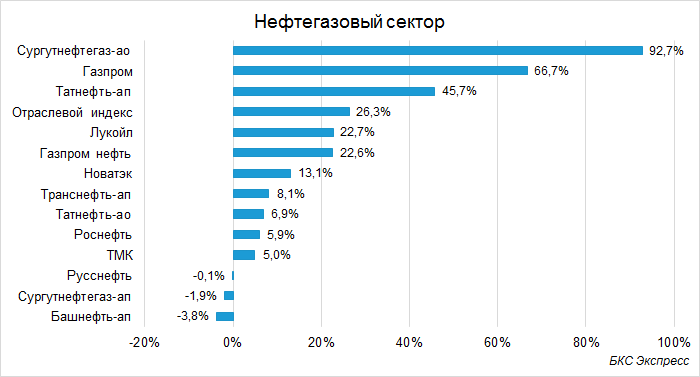

Нефтегазовый сектор в 2019 г. оказался среди лидеров отраслевых индексов Московской биржи, прибавив 26,3%. При этом стоимость барреля нефти в рублях выросла лишь на 10,7%. Индекс вытянули акции Сургутнефтегаза и Газпрома, прибавившие по 92,7% и 66,7% соответственно.

Нефтяные котировки в уходящем году оказались под влиянием трех главных факторов.

Цены на энергоносители в 2019 г. поддерживались усилиями ОПЕК+. В рамках последнего соглашения, заключенного в начале декабря, страны-участницы альянса расширили объем сокращения добычи с 1,2 млн б/с до 1,7 млн б/с. Новая сделка продлится минимум до марта 2020 г. и призвана предотвратить избыток нефти на рынке в I полугодии 2020 г. Превентивные меры ОПЕК+, на наш взгляд, в среднесрочной перспективе должны удержать котировки Brent от просадки ниже $55–60 за баррель.

Добыча нефти в США продолжила рост. В декабре был установлен новый рекорд — 12,9 млн б/с. Минэнерго США прогнозирует прирост добычи в 2020 г. на 0,9 млн б/с к средним значениям 2019 г. Отчасти рост добычи в США может быть компенсирован снижением показателя стран ОПЕК+. В случае исполнения прогноза Минэнерго США, вряд ли котировки Brent смогут закрепиться выше $70 в грядущем году.

Глобальная экономика замедлилась вследствие торговых войн. Ухудшение макроэкономических показателей оказывало существенное давление на нефтяные котировки, но после согласования первой фазы торговой сделки США и Китая есть надежды на их улучшение в 2020 г.

На газовом рынке все отчетливее видна тенденция к формированию конъюнктуры отличной, от нефти. Рынок столкнулся с резким ростом экспорта СПГ и увеличением объемов спот торговли. Цены на американских хабах снизились на 20–25% из-за стремительного роста добычи и сокращения издержек независимых сланцевых компаний. В следующем году можно ожидать замедление темпов роста производства газа, но о кардинальной смене тенденции в настоящий момент речи не идет.

В 2020 г. ожидается, что спрос на природный газ продолжит расти на 0,9–1%. Заключение торгового соглашения между США и Китаем могло бы оказать поддержку рынку в 2020 г. В то же время, любые негативные шаги в сфере глобальной торговли способны негативно сказаться на акциях газовых компаний и ценах на газ.

Среди потенциальных лидеров нефтегазовой отрасли можно выделить Лукойл и Газпром нефть.

Лукойл

Акции Лукойла выглядят привлекательной инвестицией на 2020 г. в свете изменения дивидендной политики. В октябре компания анонсировала переход на выплату 100% от скорректированного денежного потока в качестве дивидендов. Новые дивидендные принципы способны обеспечить акционерам более 10% дивидендной доходности, что чрезмерно много для голубой фишки. Это способно стать драйвером для переоценки бумаг компании в 2020 г.

Также Лукойл запустил новую программу обратного выкупа акций. Фактически компания намеревается распределять почти весь свободный денежный поток среди акционеров через дивиденды и buyback. Обратный выкуп позволит бумагам слабее реагировать на внешние негативные факторы относительно сектора в целом.

Сильными сторонами нефтегазовой компании являются высокая степень открытости, лояльность к миноритариям и менеджмент, заинтересованный в росте капитализации компании.

Газпром нефть

Перспективной ставкой на рост добычи нефти и увеличение коэффициента дивидендных выплат могут стать акции Газпром нефти. Компания остается на лидирующих позициях в секторе по темпам роста добычи, что может способствовать опережающему росту прибыли в ближайшие годы.

Газпром нефть также намеревается постепенно увеличивать payout ratio до 50% от чистой прибыли по МСФО. Промежуточные дивиденды за I полугодие 2019 г. составили 40% от прибыли, обеспечив 4,2% дивдоходности за полгода. Совокупные выплаты за 2020 г. при росте коэффициента дивидендных выплат до уровня 45% могли бы обеспечить около 10% дивидендной доходности.

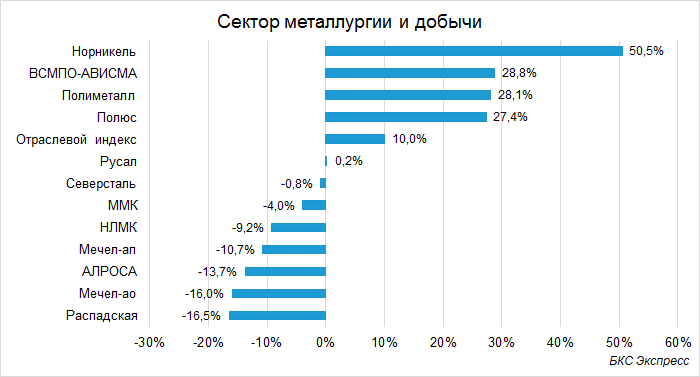

Металлургия и добыча

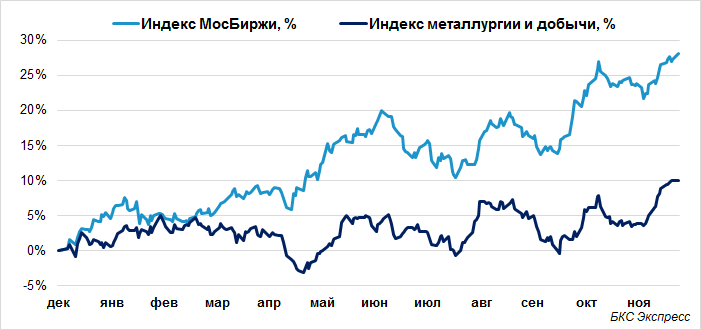

Сектор металлургии и добычи в 2019 г. выглядел довольно слабо из-за просадки котировок сталелитейных и угледобывающих компаний. Представители черной металлургии показали посредственные результаты из-за падения цен на сталь. Котировки крупнейших российских металлургов— Северстали, ММК, НЛМК — потеряли по 0,8%, 4% и 9,2% соответственно.

Ухудшение конъюнктуры рынка привело к падению свободного денежного потока металлургов в годовом сопоставлении. Именно на основе него принимаются решения о дивидендах.

В 2020 г. ситуация вряд ли сильно улучшится, так как цены на сталь могут остаться под давлением, а ожидаемое расширение инвестиционных программ российских сталелитейщиков отрицательно скажется на размере FCF и потенциальных дивидендах.

Для цветных металлов 2019 г. выдался преимущественно позитивным, несмотря на замедление мировой экономики и риски торговых войн. За прошедший год сильно выросли цены на палладий (+48%), никель (+35%), что позитивно отразилось на акциях Норильского никеля. Конъюнктура на рынке алюминия оставалась депрессивной. В сентябре-октябре цены опускались до минимальных уровней с начала 2017 г.

В 2019 г. растущая динамика наблюдалась в золоте, котировки прибавили 16% с начала года. Для этого был ряд факторов, включая мягкую монетарную политику мировых ЦБ, риски торговых войн и возросшую волатильность на фондовых рынках, снижение реальных процентных ставок. Золото в 2020 г. может избежать масштабного снижения, так как торговый конфликт еще решен не до конца, а голубиная риторика мировых регуляторов остается актуальной.

В список потенциальных лидеров сектора металлургия и добыча попали акции ГМК Норильский никель, Русал, АЛРОСА и Полюс.

ГМК Норильский никель

Сильную динамику в уходящем году продемонстрировали акции ГМК Норильский никель. Бумаги росли на протяжении всего года, поддерживаемые подъемом цен на палладий и никель. Кроме того, Норникель вернулся к практике выплаты дивидендов за 9 месяцев, а совокупные выплаты в 2019 г. достигли рекордных 2281 руб. на акцию, что соответствует около 13,8% дивдоходности.

В 2020 г. динамика акций Норникеля будет сильно зависеть от цен на ключевые металлы: палладий, никель, медь. С учетом позитивных прогнозов по рынку палладия, а также нейтральных ожиданий по меди и никелю можно предположить, что сильные финансовые результаты сохранятся, а дивидендная доходность может составить 9,1–10,7%.

В то же время отметим, что в последние месяцы капитализация компании заметно выросла, что приблизило рыночную оценку к относительно справедливым значениям.

Русал

Фундаментальная дешевизна компании сохранятся. В начале 2019 г. с Русала были сняты санкции США, но на котировках это отразилось слабо из-за ухудшения конъюнктуры на рынке алюминия.

Тем не менее в 2020 г. акции могут начать позитивно переоцениваться. Важным фактором инвестиционной привлекательности является сильная неоцененность относительно доли в Норникеле. Сейчас алюминиевая компания оценивается рынком в $7,2 млрд, в то время как доля Русала в Норникеле стоит около $13,9 млрд.

Таким образом, рынок недооценивает алюминиевый бизнес Русала, стабильно генерирующий положительные денежные потоки. Подобная рыночная несправедливость должна постепенно схлопнуться. Триггером для переоценки способен стать разворот цен на алюминий или возврат к практике дивидендных выплат.

АЛРОСА

Акции АЛРОСА стали одними из аутсайдеров 2019 г., потеряв с начала года 13,7%. Компания столкнулась с усугублением проблем индийских гранильщиков алмазов, что привело к падению продаж и чистой прибыли. В IV квартале объемы продаж начали постепенно стабилизироваться. О полноценном восстановлении сектора говорить пока рано, однако, если тенденция продолжится, то рост акций АЛРОСА в 2020 г. был бы весьма оправданным.

Несмотря на падение продаж, финансовые результаты АЛРОСА остаются сильными. Компания даже при ухудшившейся конъюнктуре генерировала положительные свободные денежные потоки, а долговая нагрузка остается на приемлемом уровне. Дивиденды, выплачиваемые летом, могут оказаться небольшими после не самых удачных результатов II полугодия 2019 г. Однако при улучшении ситуации в Индии дивиденды на горизонте 1,5–2 лет могут вырасти, что способно поддержать котировки уже в 2020 г.

Полюс

Отдельно стоит выделить Полюс, котировки которого в уходящем году прибавили 27,4% благодаря росту цен на золото. Текущую оценку акций нельзя назвать дешевой по мультипликаторам, однако бумаги компании выглядят привлекательно с точки зрения защиты портфеля от потрясений на рынках.

В случае очередного витка напряженности в торговых отношениях США и Китая, усиления геополитических рисков или замедления мировой экономики в 2020 г. золото может пользоваться повышенным спросом. Это делает бумаги Полюса интересным вложением для эффективной диверсификации инвестиционного портфеля. Кроме того, Полюс остается компанией с очень высокой маржинальностью и самыми низкими издержками в секторе.

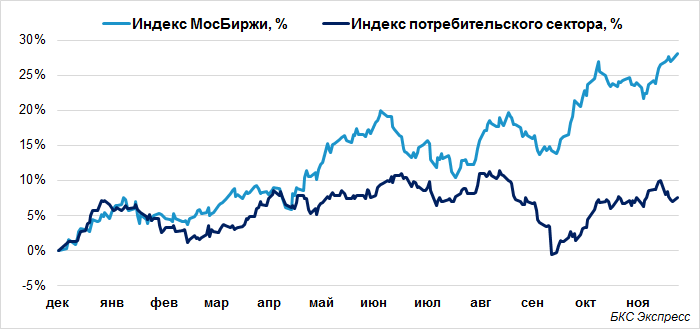

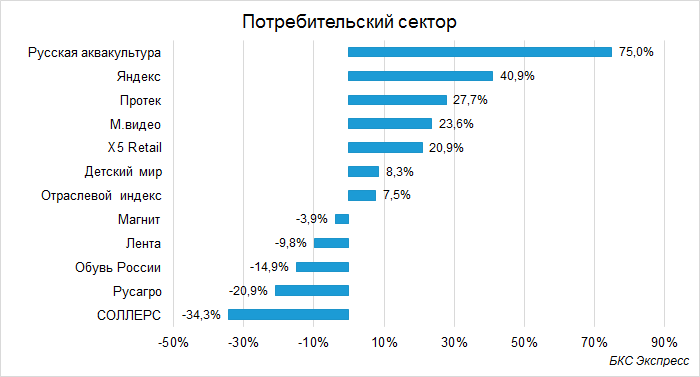

Потребительский сектор

Потребительский сектор в 2019 г. оставался в непростом положении. Реальные располагаемые доходы населения, согласно статистике Росстата, росли довольно слабыми темпами. Конкуренция в секторе продолжила усиливаться, особенно в продуктовом ритейле.

В 2020 г. ситуация может немного улучшиться. По прогнозам Минэкономразвития, в 2019 г. рост реальных доходов населения составит 1,0–1,7% г/г. В 2020 г. — 2,2% г/г. Оборот розничной торговли, по мнению Минэкономразвития, может вырасти в 2020 г. на 2% г/г. Поводом для умеренного роста этих показателей может стать реализация нацпроектов. Ожидается, что госрасходы могут привести к оживлению экономической активности, а часть средств поступят потребителям напрямую через увеличение оплаты труда.

Тем не менее продуктовый ритейл сейчас не выглядит привлекательной идеей в связи с постепенным замедлением выручки и ростом конкуренции. Более интересны представители непродуктового сегмента, среди которых можно выделить отдельные сильные компании, такие как Детский мир и Яндекс.

Детский мир

Компания представляет собой уникальное сочетание истории роста бизнеса и дивидендной фишки. За 9 мес. 2019 г. выручка Детского мира выросла на 17% г/г. Количество магазинов увеличилось с 666 до 780. Компания активно выходит на рынок СНГ. В Казахстане LFL продажи демонстрируют 39%-ый рост за 9 месяцев 2019 г. Показатель EBITDA группы в целом за три квартала года вырос на 18,5%.

Ритейлер направляет на дивиденды, как правило, всю прибыль по РСБУ. В 2019 г. выплаты составили 9,51 руб. и соответствовали 10,3% дивидендной доходности. При сохранении темпов роста прибыли мы ожидаем выплаты в 2020 г. в абсолютном выражении 10–11 руб. на бумагу, что, исходя из цены 97,7 руб. за акцию соответствует 10,2–11,3% дивидендной доходности.

В ноябре АФК Система и РКИФ продали 23,7% акций Детского мира, что существенно повысило ликвидность бумаг. При этом у Системы осталось еще 33,4% акций Детского мира. Это позволяет предположить, что текущая щедрая дивидендная политика сохранится, как и высокие темпы развития ритейлера.

Яндекс

Волатильность бумаг Яндекса в 2019 г. была повышенной из-за законопроекта о «значимых интернет-ресурсах». 11 октября акции Яндекса обвалились на 18,4%, в моменте падение составляло 20,4%. Тем не менее к концу года акции Яндекса полностью отыграли падение и обновили исторические максимумы благодаря снижению рисков со стороны законодательной инициативы.

Мы позитивно оцениваем перспективы акций Яндекса на 2020 г. Компания остается типичной историей роста и продолжает активно наращивать выручку. Сегмент Такси в 2019 г. вышел на положительную EBITDA. По сообщению Bloomberg, в I полугодии 2020 г. не исключено IPO Яндекс.Такси, что способно стать драйвером для дальнейшего роста акций.

Дополнительным фактором поддержки котировок является запущенный компанией buyback на $300 млн. Программа обратного выкупа акций продлится почти до конца 2020 г., что должно увеличить спрос на акции IT компании.

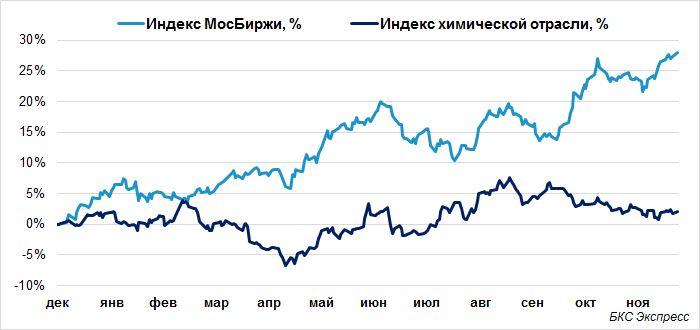

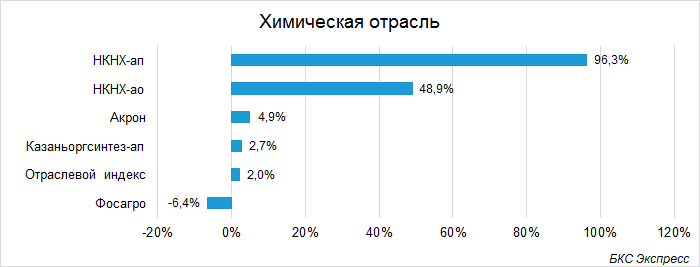

Химическая отрасль

Сектор химии и нефтехимии в 2019 г. показал слабую динамику, преимущественно из-за негативной динамики тяжеловесных бумаг Фосагро. Конъюнктура на глобальных рынках удобрений не располагает к существенному росту прибыли из-за высокой конкуренции с китайскими производителями. Рубль также остается относительно крепким, что играет против экспортеров. На текущий момент нет явных причин для изменения ситуации в 2020 г.

Наиболее привлекательной бумагой в секторе можно назвать привилегированные акции Нижнекамскнефтехима.

НКНХ-ап

Компания производит пластики и каучуки, спрос на которые перманентно растет. В 2016–2017 гг. НКНХ отказался от выплаты дивидендов в пользу масштабной инвестиционной программы, но по итогам 2018 г. компания неожиданно выплатила 19,94 руб. на акцию или 130% от прибыли по РСБУ (около 150% по МСФО).

Сейчас не до конца понятно, какой дивидендной политики придерживается НКНХ. Выплата 19,94 руб. на акцию в 2019 г. примерно соответствует распределению 50% от чистой прибыли за период 2016–2018 гг. Если предположить, что коэффициент дивидендных выплат по итогам 2019 г. составит 50% от чистой прибыли по МСФО, то размер выплат в 2020 г. может достичь 7–8,5 руб. на акцию, что по цене 77,6 руб. за бумагу предполагает 9–10,8% дивидендной доходности.

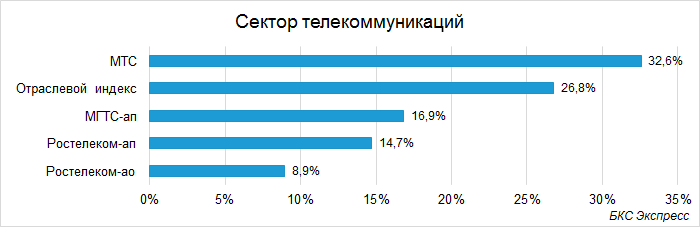

Сектор телекоммуникаций

Телекоммуникационный сектор в 2019 г. оказался в лидерах роста. Представители отрасли традиционно генерируют высокий денежный поток, их акции являются дивидендными фишками. В условиях значительного снижения процентных ставок, дивидендные бумаги пользовались повышенным спросом.

После заметной переоценки в 2020 г. потенциал для дальнейшего роста акций уже не выглядит внушительным. Поэтому вероятность опережающей динамики сектора в целом в 2020 г. невысока. Тем не менее с учетом роста дивидендов и стабильных денежных потоков наиболее перспективной бумагой в секторе, на наш взгляд, остается МТС.

МТС

Компания является лидером российского сектора телекоммуникаций. МТС работает на зрелом и устоявшемся рынке, поэтому капзатраты можно назвать умеренными и хорошо прогнозируемыми. Высокая рентабельность по OIBDA и стабильные денежные потоки позволяют платить солидные дивиденды.

Согласно действующей дивидендной политике МТС выплачивает 28 руб. на акцию. Однако в 2020 г. выплаты могут быть больше из-за 13,25 руб. «спецдивидендов» от продажи украинских активов. Таким образом, дивидендная доходность в 2020 г. может составить 13,1%, исходя из цены акции 314 руб.

Кроме дивидендов, МТС в 2017–2018 гг. провела два раунда buyback на сумму почти 50 млрд руб. В зависимости от конъюнктуры на рынке нельзя исключать возобновления программы обратного выкупа в 2020 г.

Сектор электроэнергетики

Главным двигателем акций сектора электрогенерации в 2019 г. было ожидание увеличения дивидендов. Генерирующие компании завершили строительство новых мощностей по программе ДПМ. Повышенные платежи за мощность позволили снизить долговую нагрузку и надеяться на рост дивидендов.

Кроме дивидендного фактора, поддержку сектору в 2019 г. оказывало повышение цен на электроэнергию и мощность, а также старт аукционов по отбору проектов на модернизацию тепловой генерации до 2035 г. По отобранным проектам компании будут получать гарантированный возврат инвестиций в течение нескольких лет, что поддержит финансовые результаты.

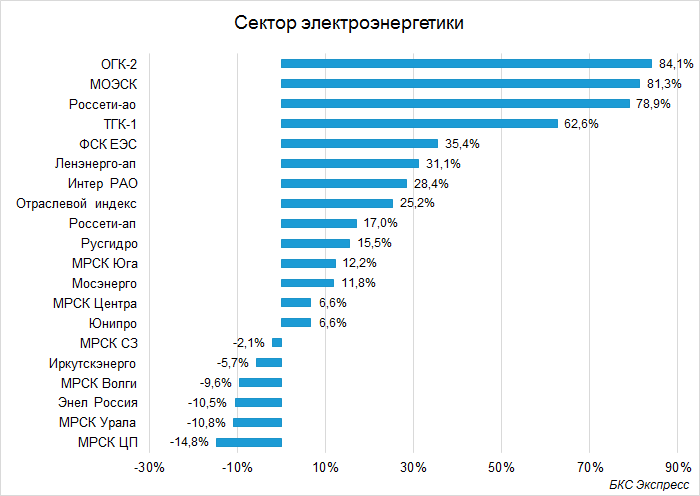

Сетевики в 2019 г. демонстрировали разнонаправленные результаты. Большинство межрегиональных распределительных компаний (МРСК) снижали прибыли из-за роста операционных издержек. В то же время финансовые результаты ФСК ЕЭС улучшились благодаря разовому позитивному эффекту от обмена активами с ДВУЭК и повышению рентабельности.

Важным событием для сетевых компаний в 2019 г. стала выплата первых промежуточных дивидендов по итогам 9 месяцев 2019 г. Если практика промежуточных выплат станет постоянной, это могло бы позитивно сказаться на привлекательности дочек Россетей.

В целом в секторе электроэнергетики среди наиболее перспективных бумаг на 2020 г. можно отметить акции Интер РАО, Юнипро и ФСК ЕЭС.

Интер РАО

Главным фактором инвестиционной привлекательности компании является относительная дешевизна по мультипликаторам. Согласно консенсус-прогнозу Reuters, форвардный мультипликатор P/E на 2020 г. составит 4,0х, а EV/EBITDA 2,1 х. Компания выглядит очень дешевой на фоне отрицательного чистого долга. Чистая денежная позиция по итогам III квартала 2019 г. составляла 181 млрд руб. при рыночной капитализации около 521,5 млрд руб. При этом стоит помнить, что компания имеет квазиказначейский пакет в 28,9%., то есть владеет сама собой.

Кроме того, основная масса одобренных заявок на прошедших в этом году аукционах на модернизацию приходится на Интер РАО — это хороший долгосрочный драйвер для роста акций.

Согласно прогнозам Интер РАО, по итогам 2019 г. ожидается рост EBITDA на 10–15% и сохранение позитивной динамики показателя до 2030 г. После ввода первых модернизированных по программе ДПМ-2 объектов можно также рассчитывать на рост прибыли и рост дивидендных выплат.

Юнипро

Юнипро выглядит привлекательной инвестицией на 2020 г., учитывая ожидаемый рост дивидендов. Годовые выплаты в 2019 г. обеспечивали порядка 8–9% дивидендной доходности. Однако со следующего года компания планирует ввести в эксплуатацию третий блок Березовской ГРЭС, что повысит доходы. Компания одобрила дивидендную политику, согласно которой выплаты увеличатся на 42% до 0,316 руб. на акцию в год. По текущим котировкам это обеспечит 11,6% дивдоходности в 2020 г.

Дивиденды — не единственный драйвер. Группа Юнипро также приняла участие в аукционах по программе ДПМ-2, что в долгосрочной перспективе может увеличить прибыль компании. Повышение цен на электроэнергию и мощность также может способствовать росту котировок.

ФСК ЕЭС

В сегменте сетевых компаний среди наиболее стабильных историй можно выделить акции ФСК ЕЭС. Долговая нагрузка компании последовательно снижается в последние годы, а свободные денежные потоки положительны. Бумагу можно рассматривать в качестве консервативного вложения в свете снижения процентных ставок. При этом бумаги ФСК ЕЭС относительно дешевы. По мультипликатору P/E акции торгуются на уровне 2,4х против 2,8х у Россетей и в среднем 4,2х у наиболее крупных и ликвидных МРСК.

Ключевыми рисками в кейсе ФСК ЕЭС являются регуляторные изменения, а также возможная консолидация дочерних обществ Россетей.

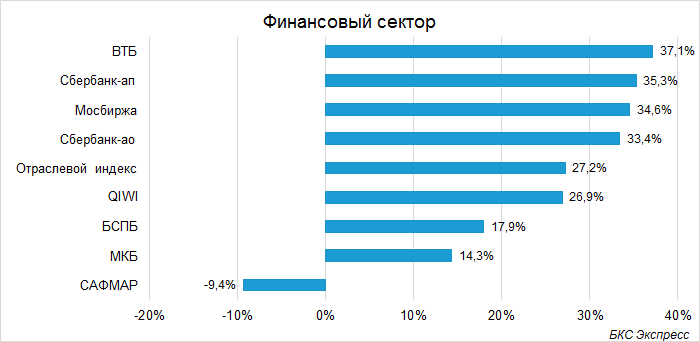

Финансовый сектор

Общей тенденцией для финансовой отрасли в 2019 г. стало смещение акцента с роста процентной маржи на увеличение комиссионных доходов, а также опережающие темпы роста кредитования частного сектора из-за слабой динамики реальных располагаемых доходов населения.

Замедление инфляции и стремление простимулировать экономический рост в 2019 г. стали драйверами для снижения ключевой ставки ЦБ РФ, что улучшило динамику процентных расходов финансовых организаций и способствовало росту чистой процентной маржи, повышению рентабельности. В 2020 г. цикл снижения ставки может быть продолжен, что способно поддержать финансовые результаты банков.

Наиболее устойчивой историей в секторе, на наш взгляд, остается Сбербанк.

Сбербанк

На протяжении последних лет активно рос капитал Сбербанка, процентные и комиссионные доходы. Сейчас темпы роста банка постепенно замедляются, а акции все больше переходят в категорию дивидендных фишек. В планах менеджмента повышение коэффициента дивидендных выплат до 50% от прибыли по МСФО уже в 2020 г.

Ожидается, что банк по итогам 2019 г. заработает около 870 млрд руб. прибыли, что при 50% payout ratio соответствует выплате около 19,2 руб. на одну акцию летом 2020 г. Ожидаемая дивидендная доходность составляет 7,8% по обыкновенным акциям и 8,6% по привилегированным. В 2020 г. банк планирует заработать 1 трлн руб. Исходя из выплаты 50% от прибыли, можно рассчитывать уже на 21–22 руб. дивидендов по итогам 2020 г.

Стоит отметить, что Сбербанк активно развивает собственную экосистему, активно интегрируя финансовый бизнес и IT. Сейчас компания инвестирует в популярные высокотехнологичные проекты, такие как DocDoc, Яндекс.Маркет, Яндекс.Деньги, маркетплейс Беру и другие. В будущем не исключены покупки перспективных стартапов или создание СП с крупнейшими IT компаниями, что может стимулировать дальнейший рост группы Сбербанк.

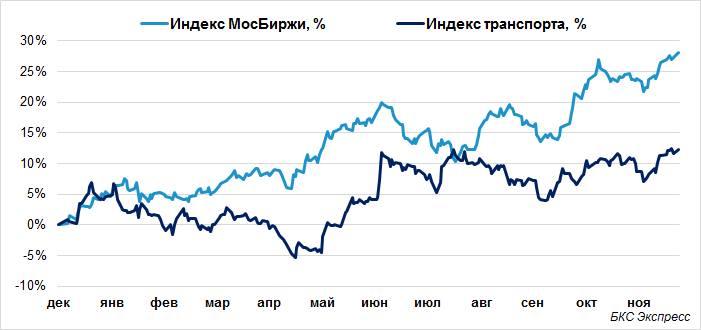

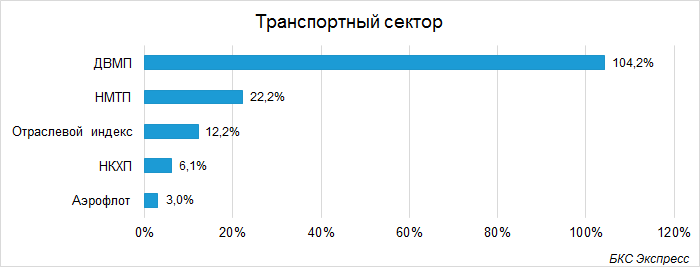

Транспортный сектор

Индекс транспорта за 2019 г. прибавил 12,2% благодаря росту акций ДВМП и НМТП, тяжеловесный Аэрофлот остался примерно на уровне конца 2018 г. Подъем котировок портов был связан с внутренними корпоративными историями. Рост бумаг НМТП связан с увеличением чистой прибыли, продажей зернового терминала НЗТ и ожиданий выплаты высоких дивидендов. Акции ДВМП сильно выросли в октябре после новостей о заинтересованности крупных инвесторов в покупке группы и возможности приобретения 25% акций Русской тройки.

В 2020 г. внутренние драйверы для портов останутся актуальными, но так как достоверно оценить вероятность M&A сделок ДВМП не представляется возможным, среди наиболее интересных историй сектора мы выделяем акции Аэрофлота и НМТП.

Аэрофлот

В 2019 г. финансовые результаты Аэрофлота были под давлением расширения авиапарка, роста издержек по обслуживанию судов и удорожания авиационного топлива. Тем не менее группа продолжила наращивать выручку. Ключевой точкой роста группы остается развитие лоукостера Победа.

В 2020 г. Аэрофлот продолжит увеличивать выручку, с этой точки зрения, компанию можно формально отнести к историям роста. При сохранении цен на нефть вблизи текущих уровней группа сможет более эффективно контролировать операционные издержки, что положительно отразится на чистой прибыли и потенциальных дивидендах.

Дополнительным позитивом для группы в 2020 г. может стать компенсация государством роста топливных издержек. Данный вопрос сейчас обсуждается в правительстве, в случае благоприятного исхода выплата может поддержать финансовые результаты в 2020 г.

НМТП

Ключевым фактором инвестиционной привлекательности в кейсе НМТП на 2020 г. являются дивиденды. Во II квартале 2019 г. компания продала свой зерновой терминал — НЗТ. Менеджмент заявил, что 10 млрд руб. из вырученных средств будет направлено на выплаты акционерам.

На текущий момент неясно, какой дивидендной политики будет придерживаться НМТП в 2020 г. Материнская Транснефть на последнем конференц-коле сообщила о намерении выплачивать 50% от нормализованной прибыли.

Если предположить, что дивиденды порта будут определяться по аналогичным принципам, а средства от продажи НЗТ будут распределены в качестве «спецдивидендов», то совокупная выплата летом 2020 г. может составить около 1,15–1,25 руб. на акцию или 13,7–14,9% дивидендной доходности. Это может стать драйвером для роста акций НМТП на горизонте ближайшего года.

Дмитрий Пучкарёв, Константин Карпов

БКС Брокер