11.09.2019г.

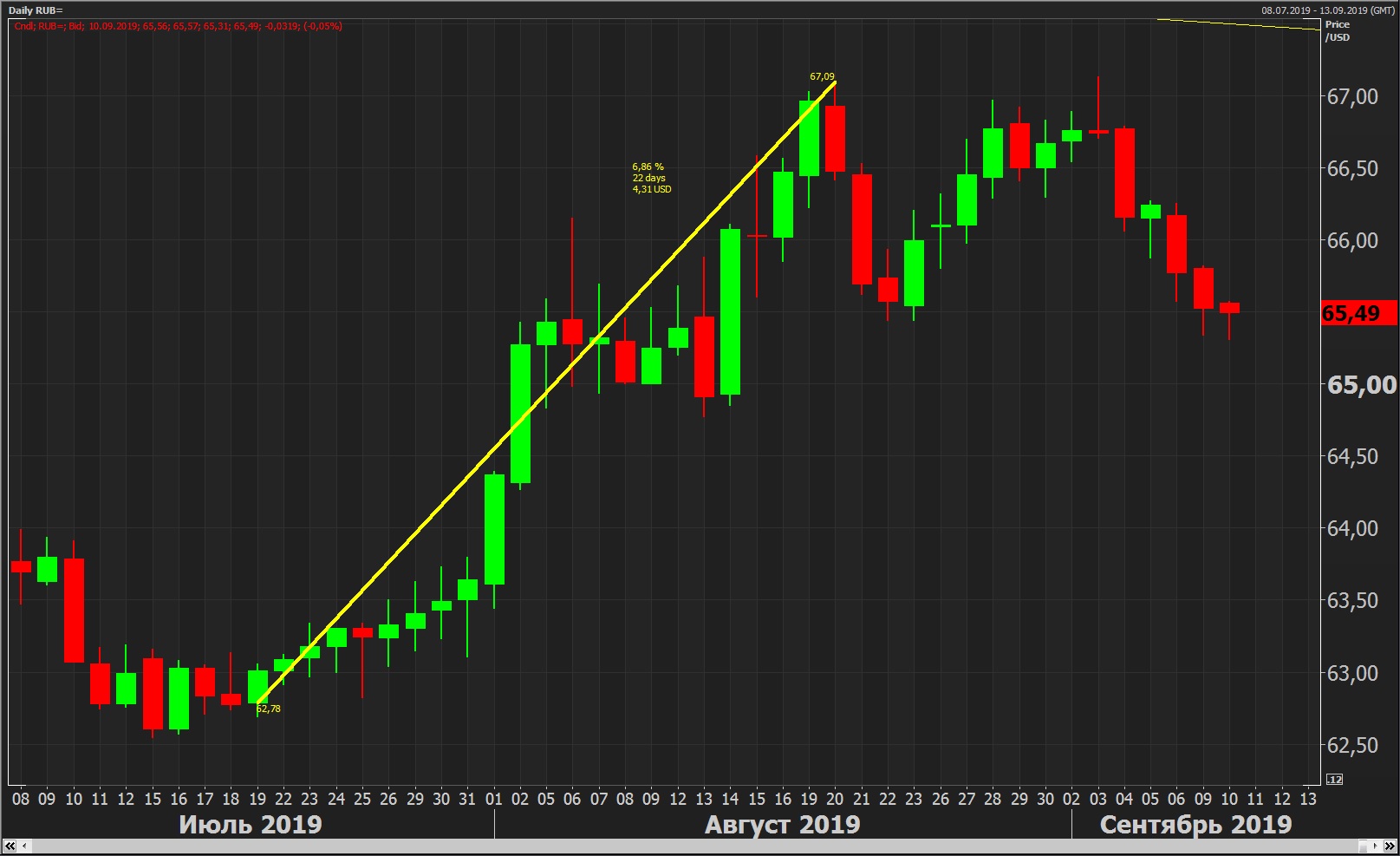

Недавняя аналитика отечественного центробанка отвечает на вопрос о причинах ослабления рубля в июле-августе с 63 до 67 рублей (6,90%, 22 дня, 4,30 руб., см.график ниже). Но! одновременно заставляет сильно задуматься… Итак,

Доллар/рубль, день.

В обзоре (www.cbr.ru) толково изложены риски и уязвимости мировой и отечественной финансовой систем в волнительный период августа месяца, который оказался проблемным почти для всех рынков. Не будем перегружать статистикой и выделим всего 2 цифры: по данным наших финансовых властей около 17 млрд. долларов покинуло всего по миру в августе т.н. «развивающиеся рынки» (EM) и на 221 млрд. рублей прикупили долларов конкретно в России. Именно «неплановый» спрос в размере примерно 3,40 млрд. долларов США получается и вызвал ослабление рубля, которое и не стыковалось с нейтральной для него в тот момент динамикой нефти, индексов, ставок и пр. Вроде бы ничего особенного, если не задаться вопросом: если 3+ млрд. спроса на доллары вызвали такое движение, то что будет с курсом при спросе в 2-3 раза бОльшем, например, 6-9 млрд.? В обзоре ЦБ утверждается, что спрос пришел от продажи ОФЗ на вторичных торгах, у нерезидентов остается 29% рынка, легко сосчитать, что ушло примерно около 1%, 34 млрд.долларов еще остается в бумагах. Таким образом, в очередной раз в августе подтвердилось сильное влияние перетока капитала в/из рынка ОФЗ для курсообразования нацвалюты. Уже второй раз очень высокой оказывается эластичность курса по отношению к операциям нерезидентов с ОФЗ, напоминаем о курсовых итогах 2018 года под влиянием угрозы санкций. Даже сложно предположить расклад на рубле, если бы ввели ограничения на рублевый госдолг. Однако, как видим, что даже простое ухудшение обстановки на мировом рынке имеет отголоском вывод денег и у нас с последствиями для рубля. Кстати, по поводу первой цифры 17 млрд. долларов побега с мировых развивающихся рынков за месяц. Знаете, каков объем портфельных (читай горячих денег) инвестиций на EM всего? Только с начала 2019 года сюда перетекло свыше 100 млрд. долларов инвестиций, ободренных сменой курса ФРС и стосковавшихся по доходности (данные Института международных финансов IIF, глобальная ассоциация банков), а накопленным итогом речь давно идет о триллионах. Если движение 17ти (!) млрд. из этих триллионов за месяц ЗАМЕТИЛИ…, тогда абсолютно понятно почему главные центробанки мира оставили попытки поднять ставки.

Резюме. Август снова подтвердил важнейшее значение для рубля притока/оттока иностранного капитала на долговой рынок РФ. Влияние это однозначно сильнее, чем динамика ставки ЦБ, инфляция, операции Минфина, налоговые периоды и другие кочующие из обзора в обзор «факторы». Сколько-нибудь массовый исход инвесторов из ОФЗ вполне способен обрушить рубль до уровней, которые сейчас кажутся невозможными. Но состоится ли он и если состоится, то когда, неизвестно. Очевидной причиной по-видимому может стать полноценный кризис на мировом рынке, но тайминг этого события недоступен никому.

Михаил Алтынов, директор по инвестициям АО “ИК “Питер-Траст”