Почему нарратив, стоящий за нынешним бычьим рынком биткойна, вероятнее всего, утвердит его в качестве полноправного нового класса финансовых активов.

«Биткойн — это пузырь?»

Вечный вопрос, который слышится со всех сторон всякий раз, как Биткойн попадает в заголовки новостей, обновив очередные ценовые максимумы. Так было и в конце 2017 года, когда цена BTC достигла $19 тыс.

И на тот момент оказалось, что это был пузырь — по крайней мере в значительной степени. Превозносимый сторонниками как «будущее платежей», Биткойн все еще имел серьезные проблемы с масштабируемостью, не позволявшие ему стать лучшей альтернативой таким платежным системам, как Visa или PayPal. Когда трейдеры это осознали, спекулятивный напор сошел на нет, и к началу 2018 года биткойн рухнул почти на 80%.

Перенесемся в наши дни.

Цена биткойна прошла через очередное захватывающее дух ралли. Вопреки ожиданиям многих, главная криптовалюта без особого труда преодолела предыдущий рекордный максимум 2017 года, ушла много выше его и не торопится снижаться.

А если вести отсчет от 2013 года, то мы видим и вовсе ошеломляющий рост на ~53 000%, делающий Биткойн самым прибыльным активом как минимум последнего десятилетия. Впрочем, это не было легкой прогулкой — ясно, что рынок прошел через несколько циклов стремительных подъемов и спадов, в которых биткойн набирал и терял ценность в условиях высокой волатильности.

Тем, кто незнаком с историей Биткойна, текущий уровень цен может показаться еще одним очевидным пузырем, который может лопнуть в любую секунду. Однако многие «биткойнеры», и особенно убежденные «биткойн-максималисты» (те, кто избегает любых других криптовалют как бесполезных и неразумных начинаний), придерживаются на этот счет совсем другого мнения. С их точки зрения $50–60 тыс. — это еще далеко не конец очередного бычьего рынка, который должен достичь своего апогея на гораздо более высоких уровнях.

Ладно, не будем ориентироваться на мнение закоренелых шифропанков и биткойн-максималистов. Но все больше серьезных инвесторов, в том числе таких как Пол Тюдор Джонс и Стэнли Дракенмиллер, тоже считают, что Биткойн недооценен. Пол Тюдор Джонс представил подробное обоснование своей точки зрения в статье (англ., PDF) от мая 2020 года под названием «Великая денежная инфляция». Это взгляд с интересной перспективы и от довольно неожиданного источника.

И тогда возникает вопрос: почему определенная, все более многочисленная группа людей убеждена в том, что у биткойна еще предостаточно пространства для роста в рамках этого бычьего рынка?

Может быть, они заблуждаются, и цена биткойна готова вот-вот рухнуть, как в 2017 году, и вернуться к $4000 за монету? Или «на этот раз все будет иначе»? (О, эти знаменитые последние слова!)

Чтобы лучше понять, что происходит с биткойном сегодня и получить какое-то представление о кратко- и среднесрочных перспективах его цены, полезно будет сначала понять, что происходило с ним в прошлом.

Биткойн проходит через подобные циклы ценовых бумов и спадов последние 8 лет и минимум каждого нового цикла неизменно оказывается выше предыдущего

В последние 8 лет биткойн прошел через два таких бычьих тренда с разницей почти ровно в 4 года. Чтобы разглядеть их на графике, придется увеличить масштаб, потому что каждый следующий цикл совершенно затмевает предыдущие.

Источник: Tradingview

Источник: Tradingview Первый крупный бычий рынок произошел в конце 2013 года, когда цена BTC всего за несколько месяцев выросла на 90% — со $100 до $1100. Впоследствии она претерпела сильное падение, которое, впрочем, остановилось выше уровня, с которого начинался бычий цикл, — примерно до $250.

Увеличим масштаб: цикл роста и спада 2013 года. Обратите внимание, что, несмотря на сильное падение, на выходе из цикла цена BTC выше, чем на входе в него. (Источник: Tradingview)

Увеличим масштаб: цикл роста и спада 2013 года. Обратите внимание, что, несмотря на сильное падение, на выходе из цикла цена BTC выше, чем на входе в него. (Источник: Tradingview) Очень похожий цикл повторился и четыре года спустя, в конце 2017. Цена вновь за семь месяцев взлетела более чем на 90%, с $1 тыс. до $19 тыс. За чем снова последовало сильное падение до $4 тыс.

Цикл роста и спада 2017 года выглядит ужасно похожим на предыдущий, 2013 года, только на более высоких ценовых уровнях. (Источник: Tradingview)

Цикл роста и спада 2017 года выглядит ужасно похожим на предыдущий, 2013 года, только на более высоких ценовых уровнях. (Источник: Tradingview) Теперь, через еще 4 с небольшим года, в начале 2021, многие сторонники Биткойна считают, что мы только приближаемся к разгару нового цикла. И на то есть основания: цена биткойна уже взлетела существенно выше рекордного максимума предыдущего цикла, преодолев его в декабре 2020 года.

При этом упомянутые биткойнеры считают, что до кульминации тренда есть еще не один месяц. Они ожидают, что, если нынешний бычий рынок будет подобен двум предыдущим, то своего пика цена BTC достигнет в конце 2021 года на уровне свыше $100 тыс.

Биткойнеры считают, что мы только приближаемся к основной фазе нынешнего цикла, а криптоактивам в целом предстоит достичь новых высот, которые затмят ценовые уровни прежних лет. (Источник: Tradingview)

Биткойнеры считают, что мы только приближаемся к основной фазе нынешнего цикла, а криптоактивам в целом предстоит достичь новых высот, которые затмят ценовые уровни прежних лет. (Источник: Tradingview) Интересно и показательно, что в четырехлетнем интервале между всеми этими циклами нет никакого совпадения. Давайте разберемся почему.

Важнейшим драйвером ценовых циклов Биткойна является запрограммированное «уполовинивание» его предложения с интервалом в 4 года

Каждые 4 года Биткойн претерпевает запрограммированное в его протоколе ограничение предложения, известное как «халвинг», когда количество ежедневно выпускаемых монет сокращается вдвое. Эти новые монеты составляют «награду за блок» и выплачиваются майнерам с каждым новым найденным ими блоком, то есть примерно каждые 10 минут.

В начале 2020 года награда за блок составляла 12,5 выпускаемых сетью биткойнов. С мая 2020 их число было сокращено до 6,25 BTC/блок, что вдвое снизило скорость прироста предложения биткойнов.

При неизменном спросе подобное сокращение предложения естественным образом оказывает повышательное давление на цену.

Обычно на то, чтобы эффект халвинга разыгрался, требуется от 6 до 15 месяцев. Поэтому эти ценовые циклы разворачиваются спустя некоторое время после халвинга. Наглядную иллюстрацию влияния халвингов на цену BTC можно найти в этой статье.

Логарифмический график цены биткойна наглядно показывает предполагаемое влияние халвинга на цену и намекает, на какой стадии бычьего рынка мы находимся теперь

Источник: Tradingview

Источник: Tradingview На логарифмическом графике мы можем наблюдать интересную картину, которая недвусмысленно показывает, что эффект халвингов не «включается в цену» заранее, в отличие от известного положения традиционной теории инвестиций.

Биткойн — еще очень молодая технология, и многие покупатели не до конца понимают, как она работает изнутри (хотя, по правде, в этом нет ничего сложного), так что можно предположить, что рынок еще просто не успел научиться эффективно определять цену. С другой стороны, для действительно полного и всестороннего понимания Биткойна может понадобиться некоторое фундаментальное понимание основ криптографии, компьютерных наук, экономики и финансов, теории игр и даже истории. Если вы когда-нибудь задумывались о том, почему Биткойн довольно трудно понять полностью (а я, конечно, не раз задавал себе этот вопрос), то именно поэтому.

Итак, мы видим, что эти ценовые циклы, похоже, повторяются и, по-видимому, коррелируют с сокращением предложения, обусловленным программным кодом Биткойна и происходящим каждые 4 года. А как насчет спроса? В конце концов, при отсутствии или даже просто снижении спроса, самого по себе шока предложения может быть недостаточно, чтобы увеличить цену.

Спрос на биткойн стремительно растет благодаря интересу со стороны институциональных инвесторов

Вот только одна красноречивая статистика: [поставщики платежных услуг] PayPal и Square в начале года приобретали от лица своих пользователей больше биткойнов в сутки, чем их выпускается каждый день (источник, англ.). И это даже не главный источник растущего спроса в нынешнем цикле.

Впервые мы увидели, что очень существенные институциональные деньги стали занимать крупные позиции на рынке биткойна. Инвестиционные фонды, частные корпорации, трастовые фонды и даже консервативные страховые компании, такие как MassMutual с ее 169-летней историей, начали конвертировать в биткойн процент своих наличных средств.

MassMutual закупила биткойнов на 100 миллионов долларов. MicroStrategy, разработчик ПО для бизнес-аналитики, конвертировала в биткойн все свои денежные резервы (более $2 млрд на сегодня). Ознакомиться с растущим списком институциональных инвесторов можно здесь.

Почему вдруг институционалы взялись покупать биткойны?

Институциональные инвесторы ищут способ застраховаться от последствий беспрецедентной денежно-кредитной политики, проводимой правительствами и центробанками

В отличие от предыдущих ценовых ралли, нынешний нарратив о ценности ограниченного предложения Биткойна наилучшим образом резонирует с текущим макроэкономическим фоном.

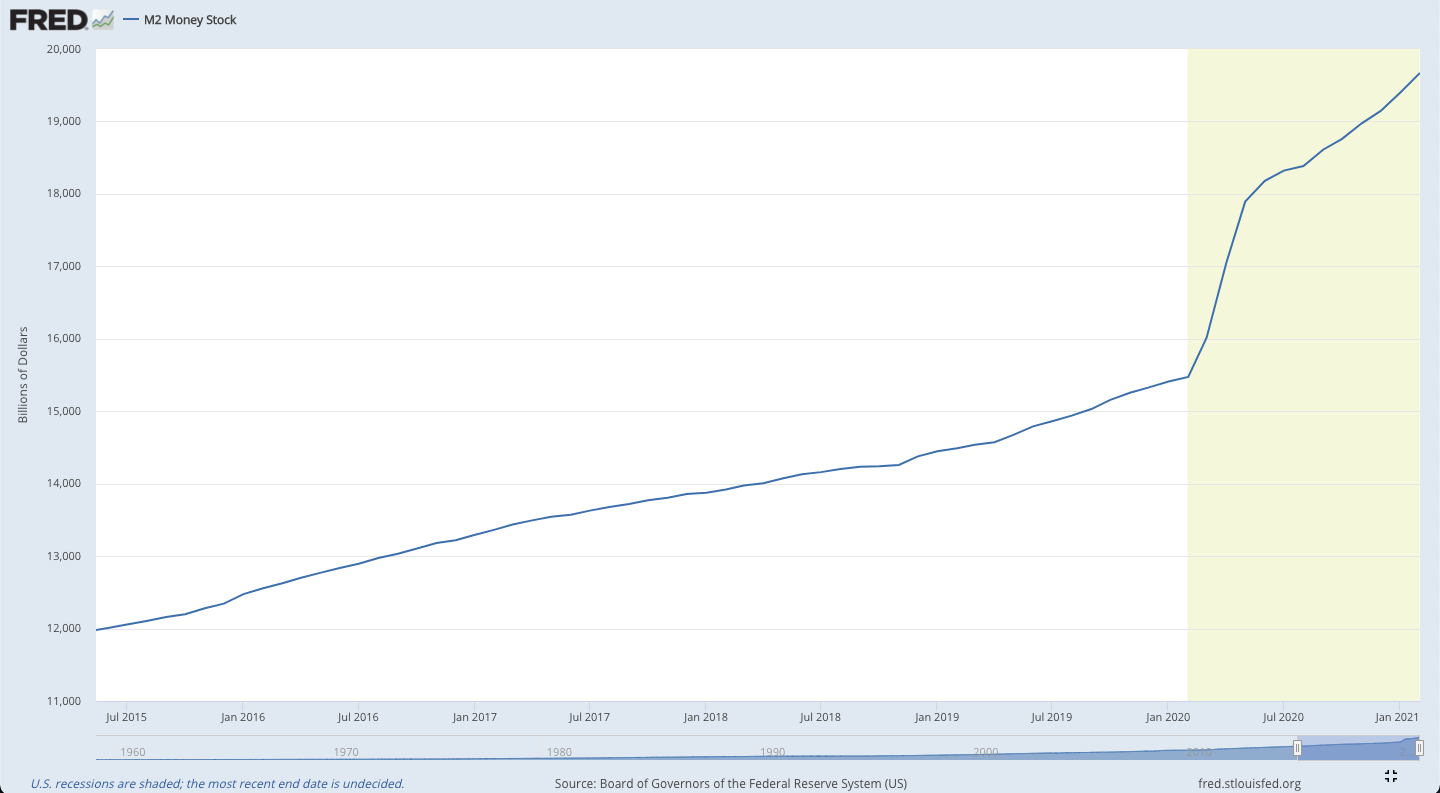

Обратите внимание на две вещи: борясь с последствиями пандемии COVID-19, центральные банки снизили базовые ставки до рекордных минимумов (около 0%) и «печатали» деньги поистине небывалыми темпами. Только в 2020 году центральные банки выпустили более 25% от всей существующей в мире денежной массы. Задумайтесь об этом на минутку.

Более 25% всей мировой денежной массы M2 было создано в одном только 2020 году — больше, чем когда-либо в истории. Источник

Более 25% всей мировой денежной массы M2 было создано в одном только 2020 году — больше, чем когда-либо в истории. Источник †Аналогичным образом и правительства, которые и в лучшие, «доковидные» времена отнюдь не могли похвастать профицитом бюджета, залезают по уши в долги через монетизацию гос. долга, чтобы обеспечить стимулы для восстановления пострадавшей от антикоронавирусных мер экономики. Как они это делают? Через создание новых денег «из воздуха» с помощью проводимой центральным банком политики количественного смягчения и зачет этих денег в качестве долга, которым вы можете владеть.

«Хорошо, что народ не понимает нашей банковской и денежно-кредитной системы, иначе, я думаю, революция произошла бы еще до завтрашнего утра»,

— Генри Форд.

Обсуждение преимуществ и недостатков такого беспрецедентного увеличения денежной массы, объема монетизации долга и снижения базовых ставок выходит за рамки этой статьи и компетенции автора (хотя сомнительно, чтобы какой-либо эксперт мог достоверно заявить некий опыт в чем-то, что практически еще не имело прецедента). Но это задает некоторый контекст для понимания того, почему инвесторы стали больше беспокоиться о сохранении стоимости своих наличных средств.

Необходимость дефляционного средства сохранения капитала для хеджирования рисков потенциальной инфляции вследствие проводимой государствами денежно-кредитной политики стала в глазах инвесторов очевидной.

Новейший нарратив Биткойна — это устойчивое к инфляции средство сохранения капитала

Цены на сравнительно новые, нематериальные и высоко спекулятивные активы, такие как биткойн, основаны не на доходности (спойлер: ее нет) или каких-либо «фундаментальных показателях» — скорее они в большей мере основываются на доминирующем нарративе.

То есть цена Биткойна во многом определяется преобладающими (но еще не подтвержденными) тезисами о его будущей роли, во многом определяющими спрос и через него влияющими на цену.

С каждым новым ценовым циклом биткойна эти нарративы менялись, и понимание того, как предыдущие нарративы в конечном счете терпели неудачу, приводя к падениям цены, помогает понять, будет ли этот цикл разворачиваться по тому же сценарию (с сильным затяжным падением в итоге) или несколько иначе (например, с несколькими менее серьезными коррекциями).

Нарратив цикла 2012–2013: Биткойн как новая, цифровая, форма наличности

Что разрушило нарратив: Биткойну было всего три года, он был слишком нов, а окружающая его экосистема разработчиков, бирж и интеграций с платежными сервисами не была достаточно зрелой, чтобы он мог вырасти за пределы доказательства концепции, реально используемой лишь небольшим числом очень ранних последователей. Когда крупнейшая криптобиржа того времени, Mt.Gox, заявила об утрате ключей к большинству биткойнов своих пользователей, биржа оказалась разорена, а цена BTC обвалилась, что положило конец бычьему рынку.

Нарратив цикла 2016–2017: Биткойн как коммерческая платежная сеть

Что разрушило нарратив: По мере того как Биткойн получал все больше массового внимания и распространения в качестве средства обмена (обладая к этому времени уже более развитой экосистемой, которой так не хватало в 2013 году), он сталкивался с проблемами масштабирования из-за свойственной технологии блокчейн избыточности, и стоимость транзакций в сети стала непомерно высокой для небольших повседневных покупок, таких как чашка кофе, например. Тем не менее спекуляции на курсе биткойна и других криптовалют, в том числе создаваемых в большом количестве посредством ICO, усиливались. Вся эта конструкция снова обрушилась, когда стало ясно, что Биткойн не смог соответствовать преобладавшему тогда нарративу о средстве оплаты, подходящем для коммерческих транзакций.

Нарратив нынешнего цикла 2020–2021: Биткойн как устойчивое к инфляции средство сохранения капитала

В очередной раз Биткойн окружает новый нарратив. Согласно ему, ценностное предложение Биткойна заключается в том, чтобы буквально сохранять ценность. Быть средством сохранения капитала, сродни золоту. Биткойн действительно обладает свойствами, которые, по мнению его сторонников, делают его отличным средством сохранения капитала:

- Биткойн абсолютно дефицитен. Общий объем предложения Биткойна ограничен всего 21 миллионом монет, что делает его дефляционной формой денег. Биткойнов сверх этой суммы не может быть выпущено, а значит, стоимость существующих монет не может быть размыта, в отличие от других средств сбережения, таких как фиатные деньги или даже золото, средний уровень инфляции предложения которого через добычу составляет 2%. Это свойство Биткойна, по мнению его сторонников, является наиболее недооцененным.

- Биткойн децентрализован. Не существует такого централизованного органа — как, например, банк, — который бы контролировал эмиссию, управлял обработкой транзакций или манипулировал ценой BTC через установление искусственных процентных ставок. Биткойн — это peer-to-peer решение в области денег, для которого не требуется участия доверенной третьей стороны — «бездоверительное» решение (подробнее об этом можно прочесть здесь).

- Биткойн легко транспортируем. Его можно отправить в любую точку мира быстро и за сравнительно небольшую плату. На сегодня биткойны стоимостью в миллиарды долларов можно пересылать по всему миру за 20 минут и с комиссией <20 долларов (можно и меньше, но тогда придется подольше подождать перевода). Этого невозможно себе представить с золотом или фиатными деньгами. Например, немецкое правительство недавно потратило 8 миллионов евро на то, чтобы репатриировать золото на свою территорию.

- Биткойн делится на очень малые доли. В отличие от того же золота, биткойн легко делится на стомиллионные доли монеты (называемые «сатоши», по псевдониму создателя Биткойна), которыми можно торговать или владеть так же, как целыми BTC.

- Биткойн безопасен. Блокчейн Биткойна самый безопасный в мире. Для того чтобы атаковать и захватить контроль над сетью Биткойна посредством атаки 51%, потребовалось бы аккумулировать вычислительную мощность стоимостью в миллиарды долларов, чтобы превзойти стоящую за Биткойном хеширующую мощность. Не говоря о том, что любому потенциальному атакующему на самом деле будет выгоднее использовать эти мощности для получения прибыли от майнинга Биткойна. Вот почему за все прошедшие с его создания 12 лет Биткойн еще ни разу не был «взломан».

Каждое из этих присущих ему свойств подтверждает нарратив о Биткойне как средстве сохранения капитала и в совокупности это объясняет, почему институциональные инвесторы и просто давние убежденные сторонники продолжают покупать биткойны даже по нынешним, казалось бы, непомерным ценам.

Однако остается открытым вопрос о том, что разрушит текущий нарратив на этот раз. Возникнет ли в очередной раз триггер, который приведет к сильному падению биткойна, или в этом и есть его подлинное предназначение — служить миру де-факто средством сохранения капитала во времена сильнейшей инфляции денежной массы?

Нет никакого очевидного (или достаточно убедительного) фактора, который бы мог опровергнуть ценностное предложение Биткойна как средства сбережения и заставить его воспроизвести прошлые ценовые циклы

Как мы уже видели, после каждого бычьего рынка цена биткойна претерпевала довольно сильную коррекцию. На этот раз, я полагаю, эти коррекции будут намного менее серьезными. Это потому, что текущий основной нарратив о Биткойне как средстве сохранения капитала, скорее всего, не будет опровергнут полностью (мое мнение), как это происходило с прежними нарративами.

Давайте рассмотрим несколько факторов, исходя из которых сторонники Биткойна считают, что нарратив о средстве сбережения выдержит проверку временем и сохранится. Рассматривайте их как благоприятствующие факторы спроса и предложения, приводящие к устойчивому восходящему давлению на цену, если угодно:

- Институциональный капитал обладает длинным горизонтом инвестирования. В отличие от розничных инвесторов, служивших основой спроса в предыдущих бычьих рынках, институциональные инвесторы имеют более длинные временные горизонты и меньше реагируют на краткосрочные колебания цены. Grayscale Bitcoin Trust, трастовый фонд, владеющий биткойнами в интересах своих клиентов, удерживает свыше 600 тысяч биткойнов, которые никогда не будут проданы, и сейчас продолжает покупать BTC из-за спроса со стороны инвесторов.

- Число ходлеров растет. Даже среди розничных инвесторов, есть веские доказательства того, что они стали в большей мере покупать и держать биткойны вдолгую, вместо того, чтобы активно ими торговать. Ключевую роль здесь играет тот факт, что никто из тех, кто когда-либо приобрел биткойны, не понес убытков, если проявил терпение и удерживал свои монеты достаточно долго. Присутствует также и что-то вроде культа (в хорошем смысле) вокруг старых и убежденных ходлеров. С их точки зрения Биткойн олицетворяет собой совершенно новый взгляд на деньги и сохранение капитала. Легко расстаться с активом ради прибыли; труднее расстаться с идеей. Для многих Биткойн представляет собой как актив, так и идеал некоего лучшего будущего, а значит, они не станут так уж легко расставаться со своими монетами.

- Возраст. Биткойн работает без сбоев и взломов уже 12 лет. Время увеличивает уровень доверия, и с каждым годом существования аргументы в пользу Биткойна как нового финансового актива, который пришел всерьез и надолго, становятся все сильнее (это известно как эффект Линди, популяризированный Нассимом Талебом). На фундаментальном уровне, что бы группа людей ни согласилась коллективно считать деньгами, может деньгами являться — для этого не требуется никакой внутренней ценности. С каждым днем, в который Биткойн продолжает существовать рядом в качестве этого нового типа денег, доверие к нему и нарративу вокруг него растет.

- Текущая макроэкономическая ситуация: конца «дешевым деньгам» не видно. Мы живем во времена дешевых фиатных денег, и в обозримом будущем это, по-видимому, не изменится. Сама Федеральная резервная система США указала, что они изменили свой подход к инфляции и готовы впервые позволить инфляции потребительских цен превысить исторический целевой показатель в 2%. Это означает также сохранение минимальных процентов по сберегательным вкладам, делающих хранение денег в банках практически бессмысленным.

Кстати, возможно, инфляция на самом деле уже здесь и скрывается у всех на виду в классах активов. В ситуации, когда, несмотря на пандемию, цены на любые виды финансовых активов (акции, облигации, недвижимость, драгоценные металлы и да — биткойн) постоянно обновляют исторические максимумы, наше нынешнее понимание термина «инфляция», относящееся только к росту индекса потребительских цен, представляется в лучшем случае серьезно устаревшим, а в худшем — обманчивым.

- Налоговые (анти)стимулы. Поскольку большинство государств классифицирует биткойн как товар, торговля биткойном часто оказывается сопряжена с налоговыми осложнениями, поскольку в этом случае применяются налоги на прирост капитала. И это тоже способствует нарративу о Биткойне как средстве сохранения капитала, побуждая людей дольше держать биткойны, вместо того чтобы продавать их, дабы избежать сложного налогообложения. Это к слову о непредвиденных последствиях из неожиданных источников.

Сложите все перечисленные причины с абсолютно дефицитным предложением биткойна и техническими свойствами, о которых я писал выше, и аргументы в пользу Биткойна как средства сохранения капитала в глазах большинства людей будут выглядеть достаточно сильно.

Риски есть, но ни один из них не представляет серьезной угрозы для текущего нарратива

При всем при этом Биткойн остается спекулятивным активом — спекуляцией на том, что в будущем он станет де-факто главным средством сохранения капитала в мире. Это, конечно, совершенно не гарантировано.

Есть существенная вероятность, что правительство крупной державы снова попытается запретить использование Биткойна или ввести жесткое регулирование, чтобы задушить его распространение, ведь он действительно составляет конкуренцию традиционной монополии государства на денежные средства. Однако децентрализованность Биткойна и, следовательно, его устойчивость к цензуре значительно снижают потенциальную эффективность таких попыток. Запрещать Биткойн (Китай пытался это сделать в 2013 и потерпел неудачу) — это как пытаться запретить сам интернет (поскольку Биткойн можно понимать как интернет-протокол, подобно электронной почте), хотя, конечно, такие новости могут на какое-то время отпугнуть часть инвесторов.

Помимо этого, в криптосфере в целом (и особенно в связи со «стейблкойном» Tether) все еще существуют теневые практики, которые потенциально могут отразиться и на восприятии Биткойна, приводя к временным коррекциям его цены.

Впрочем, все эти возможности, во-первых, маловероятны и, во-вторых, не угрожают основному нарративу, поскольку не бросают прямого вызова использованию Биткойна в качестве средства сбережения. Однако это хорошее напоминание о том, что сфера криптовалют находится еще на очень ранней стадии развития, и ей еще предстоит столкнуться с проблемами, которые, конечно, подчас могут сопровождаться и существенными ценовыми коррекциями. Преодоление этих проблем по-прежнему будет во многом зависеть от степени уверенности держателей биткойна. Однако нарратив о Биткойне как средстве сохранения капитала существенно облегчает достижение необходимой уверенности для все большего числа инвесторов.

Биткойн в 2021 году: новый класс финансовых активов, пришедший всерьез и надолго?

Нарративы для нас — это способы осмысления многих вещей в мире, особенно в условиях нехватки точного знания в соответствующей области — как, например, в случае новой денежной технологии, Биткойна.

Каждый новый ценовой цикл биткойна сопровождался новым нарративом, и кривая его цены, ее впечатляющие взлеты и падения, говорят нам о том, что до сих пор Биткойн еще не нащупал точки соответствия продукта рынку (или скорее соответствия технологии главенствующему нарративу).

В текущем ценовом цикле, который, если ориентироваться по историческим данным о влиянии халвингов, еще далек от завершения, новый нарратив о средстве сохранения капитала, похоже, готов стать судьбой и предназначением Биткойна. Он поддерживается множеством как внутренних, так и внешних факторов, затронутых в этой статье, и не подвержен проблемам, разрушившим предыдущие нарративы.

Инвесторы ищут жизнеспособный инструмент для сбережения капитала, и Биткойн может стать ответом на этот запрос, когда в будущем его цена стабилизируется. Сегодня же мы наблюдаем, как некоторые инвесторы и убежденные сторонники делают свою ставку на реализацию этого будущего. Если Биткойн станет таким же ценным, как, например, золото — главное средство сохранения капитала в истории человечества, — то цена в 500 тысяч долларов за монету будет вполне разумной проекцией, если отталкиваться только от рыночной капитализации золота (~$11 трлн).

Сейчас Биткойну 12 лет. Третьего января 2009 года его псевдонимный создатель Сатоши Накамото, с тех пор не дававший о себе знать, добыл первый, «генезисный», блок. Нынешний 2021 год, вероятно, покажет, созрел ли Биткойн достаточно, чтобы стать, наконец, серьезным классом активов, который останется с нами надолго. И пока создается впечатление, что все идет к тому.

Статья не содержит инвестиционных рекомендаций, все высказанные суждения выражают исключительно личные мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на рынках, сопряжены с риском. Подходите к принятию собственных решений ответственно и самостоятельно.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.

Источник