Сегодня разберем компанию Renewable Energy Group (REGI). Она производит и продает биодизель из кукурузы, животных жиров, соевых бобов и растительных масел. Это крупнейший производитель биотоплива в США.

При этом, несмотря на перспективную бизнес-модель, компания стоит очень дешево (P/S ниже 1).

Давайте подумаем: есть ли будущее у Renewable Energy?

С грядки – сразу в бензобак

Пара слов о технологии производства. Как из кукурузы и других пищевых продуктов получается топливо?

Всё просто. Чтобы получить тысячу литров дизельного биотоплива, к 980 литрам масла из семян растений или жира животных добавляют 120 литров метилового спирта и 12 килограммов щелочи. Она является катализатором.

Далее смесь нагревают до 50°С и перемешивают 5-6 минут. Готово! После охлаждения, помимо биодизеля, на дне образуется 110 литров глицерина. Его можно использовать в производстве.

Таким образом, само производство топлива обходится компании довольно дешево. А вот сырье для него стоит в два раза дороже нефти. А поэтому рентабельность данного бизнеса под вопросом.

Чем занимается Renewable Energy Group?

Её не назовёшь «небольшим стартапом». Хотя капитализация компании составляет всего $2 млрд, у неё 13 заводов по переработке сырья в США, да и возраст солидный – она работает с 1996 года.

Официальная выручка компании делится на три сегмента:

-

Дизельное топливо из биомассы. Это как раз производство биотоплива из пищевых продуктов, а также перепродажа биотоплива других компаний. На этот сегмент приходится 97% от всей выручки компании.

-

Сервисы. Например, строительство перерабатывающих заводов для других компаний и управление ими. 2% от общих доходов.

-

Корпоративные услуги. В частности, доходы от продажи традиционного топлива. 4% от выручки.

На чем действительно зарабатывают компания?

Но это ещё далеко не всё. Дело в том, что основной бизнес Renewable Energy убыточен. Ведь себестоимость бензина в США около 0,6$, а биодизеля – 1$. Чтобы конкурировать с традиционным топливом, производителям приходится продавать свою продукцию ниже себестоимости. Откуда же тогда прибыль?

Ответ один: от государства. В США целая система поддержки производителей возобновляемой энергетики. Хотя биодизель и не является на 100% экологически чистым, он всё же на 90% экологичнее обыкновенного дизельного топлива, а сырье для его производства возобновляемое.

А раз так, то можно получать господдержку!

Одним из методов стимулирования “зеленых” компаний являются идентификационные номера возобновляемого источника энергии (RIN). Эти электронные номера получают производители и могут пользоваться ими как пожелают. Например, продавать их нефтеперерабатывающим заводам или импортерам традиционного топлива, чтобы те “укладывались” в норму по генерированию вредных выбросов в атмосферу.

И вот именно продажи RIN во втором квартале принесли Renewable Energy Group почти 9% выручки!

По похожей схеме работают кредиты LCFS (Low Carbon Fuel Standard Credit). На их продажу пришлось 5% от общей выручки компании во втором квартале.

Но и это не всё. Помимо продаж разного рода кредитов, в отчетности компании присутствует отдельная статья под названием “государственные субсидии”. Она принесла в том же втором квартале почти 10% всей выручки.

Итог: почти четверть всей выручки Renewable Energy приносят государственные льготы, за счет которых она и является прибыльной.

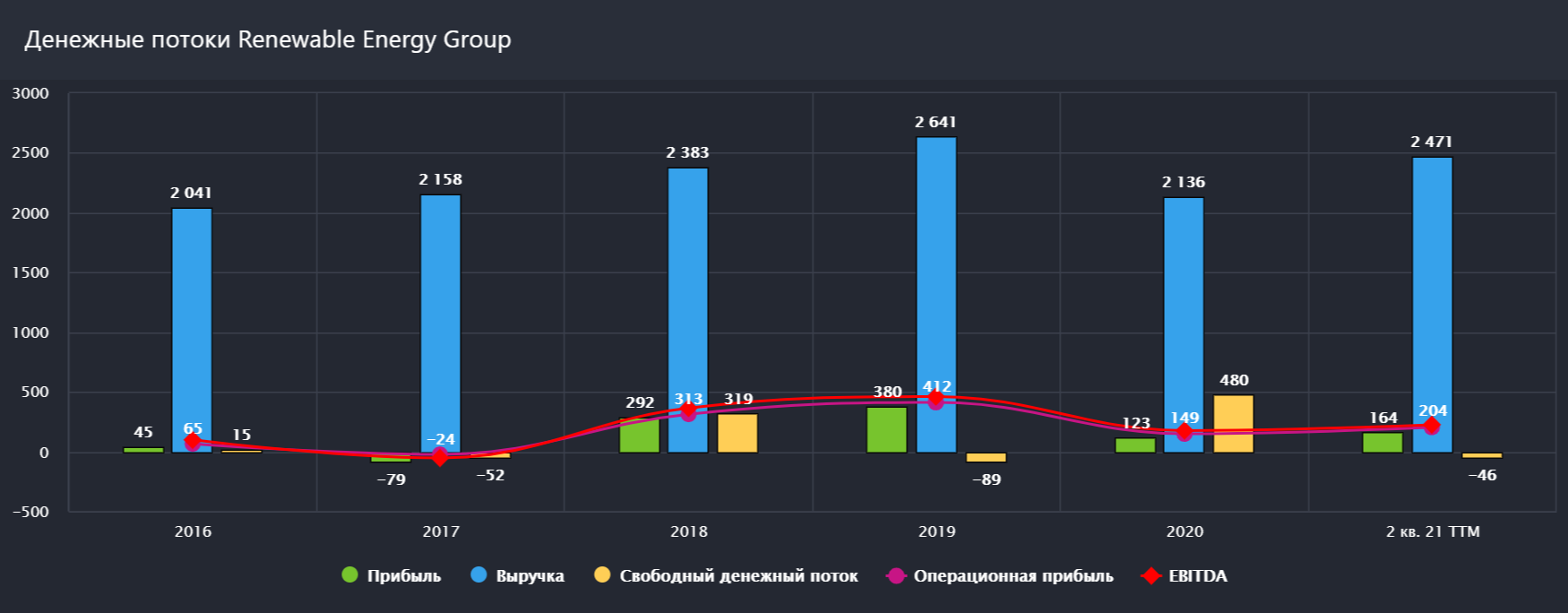

Как меняются доходы Renewable Energy Group?

Теперь, зная, чем зарабатывает REGI, взглянем на её финансовые показатели.

Если не обращать внимание на субсидии, то компания показывает вполне неплохие темпы роста. За последние 5 лет выручка росла в среднем на 13% в год. В прошлом году она ожидаемо просела из-за пандемии, но уже в этом начала восстанавливаться. Во втором квартале рост составил 50% год к году.

А вот чистая прибыль колеблется, и именно по причине нестабильности государственных льгот. Ведь срок действия льготных программ заканчивается, и продлевают их только через год, причем на условиях ретроактивности. То есть, компания получает все льготные выплаты сразу за тот срок, пока программа не действовала.

Кстати, по этой причине её мультипликаторы зачастую кажутся ниже, чем есть на самом деле.

Почему мультипликаторы обманчивы

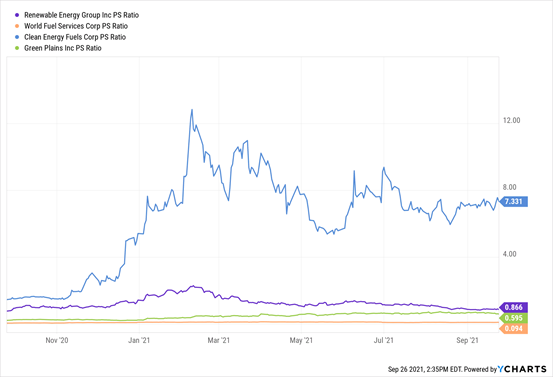

Посмотрим, как компанию оценивает рынок. На первый взгляд может показаться, что Renewable Energy недооценена:

-

Мультипликатор P/S равен 0,8;

-

P/E — 14;

-

P/B — 1,5.

Но если сравнить с конкурентами, то станет ясно, что это её справедливая стоимость. Инвесторы не слишком верят в будущее биодизельного топлива и потому оценивают компании из этого сектора ниже, чем других производителей из отрасли возобновляемой энергетики.

На графике ниже вы видите как раз сравнение REGI с основными её конкурентами по мультипликатору P/S (цена/выручка).

Как можно заметить, все кривые, кроме одной, имеют значение этого показателя на уровне ниже 1 – а значит, это среднее значение по сектору.

По остальным мультипликаторам ситуация аналогичная. Это значит, компания оценена справедливо и не является недооцененной или переоцененной.

Ни дивидендов, ни долгов

Ни того, ни другого у Renewable Energy нет. Дивиденды в силу своих размеров и нестабильной прибыли компания не платит. Кое-какие долги у нее, конечно, есть, но их полностью перекрывают денежные средства на счетах. Так что чистый долг у REGI отрицательный.

Есть ли у биодизеля будущее?

Биодизель более экологичен по сравнению с традиционным топливом. Поэтому государство в ближайшее время будет поддерживать компании, которые его производят.

Однако нужно понимать, что в долгосрочной перспективе биодизель является лишь переходным этапом. Количество парниковых газов, которые являются основной экологической проблемой, от сгорания биодизеля такое же, как и от традиционного топлива.

Кроме того, биодизель используют в двигателях внутреннего сгорания, которые сейчас активно заменяют на электрические и водородные. Поэтому перспективы данной технологии на ближайшие 30 лет туманны.

Мнение аналитиков InvestFuture

Renewable Energy Group, является неоднозначной компанией. На бумаге у нее все шикарно: доходы растут, маржинальность хорошая, долгов нет. Однако все это — только за счет государства. Если компания не найдет более дешевого или инновационного способа производить источники энергии, в будущем её бизнес может просто рухнуть.

Автор Александр Никитов, редактор Никита Марычев.