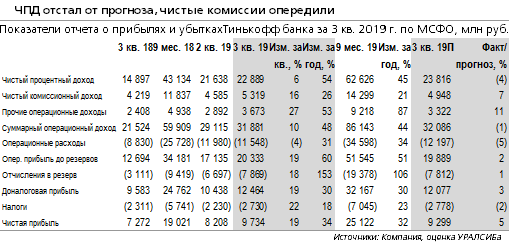

- Прибыль выросла на 19% за квартал и на 34% год к году, ROAE составил 56,5%. Менеджмент сохранил свой прогноз по итогам года по прибыли более 35 млрд руб., что предполагает минимум 10 млрд руб. прибыли в 4 кв. (что вполне реалистично).

- ЧПМ снизилась сильнее, чем мы ожидали - на 120 б.п. за квартал до 21,9% (но меньше, чем ожидал консенсус - он составлял 21,5%), ЧПД отстал от прогнозов на 3-4%.

- Чистые комиссии, напротив, опередили наш прогноз на 7%, консенсус - на 4%, рост год к году ускорился до 26% против 19% в прошлом квартале

- Операционные расходы были ниже нашего прогноза и консенсуса на 5%, рост год к году замедлился до 31% (мы ждали его ближе к 40%)

- Стоимость риска была близка к нашим ожиданиям и составла 9,1% (мы ждали 9%, консенсус - 8,7%). Менеджмент немного скорректировал годовой прогноз - теперь он составляет 8% (раньше было 7-8%), для этого в 4 кв. показатель должен опуститься примерно до 6%

- Рост валовых кредитов опередил наш прогноз и составил 10,8% за квартал (мы ждали 9%). При этом портфель кредитных карт вырос на 7,2% за квартал (первые два квартала рост был около 12%), кредиты наличными затормозили рост до 3,5% за квартал (до этого было около 30%), обеспеченные кредиты, которые появились на баланксе в конце прошлого года, прибавили около 40% за квартал. Рост чистых кредитов с начала года составил 61%, банк сохраняет годовой прогноз по росту "существенно выше 60%"

- Напомним, что по итогам 4 кв. банк планирует вернуться к выплате дивидендов (это должно произойти в марте-апреле), квартальная доходность составляет 1,3%.