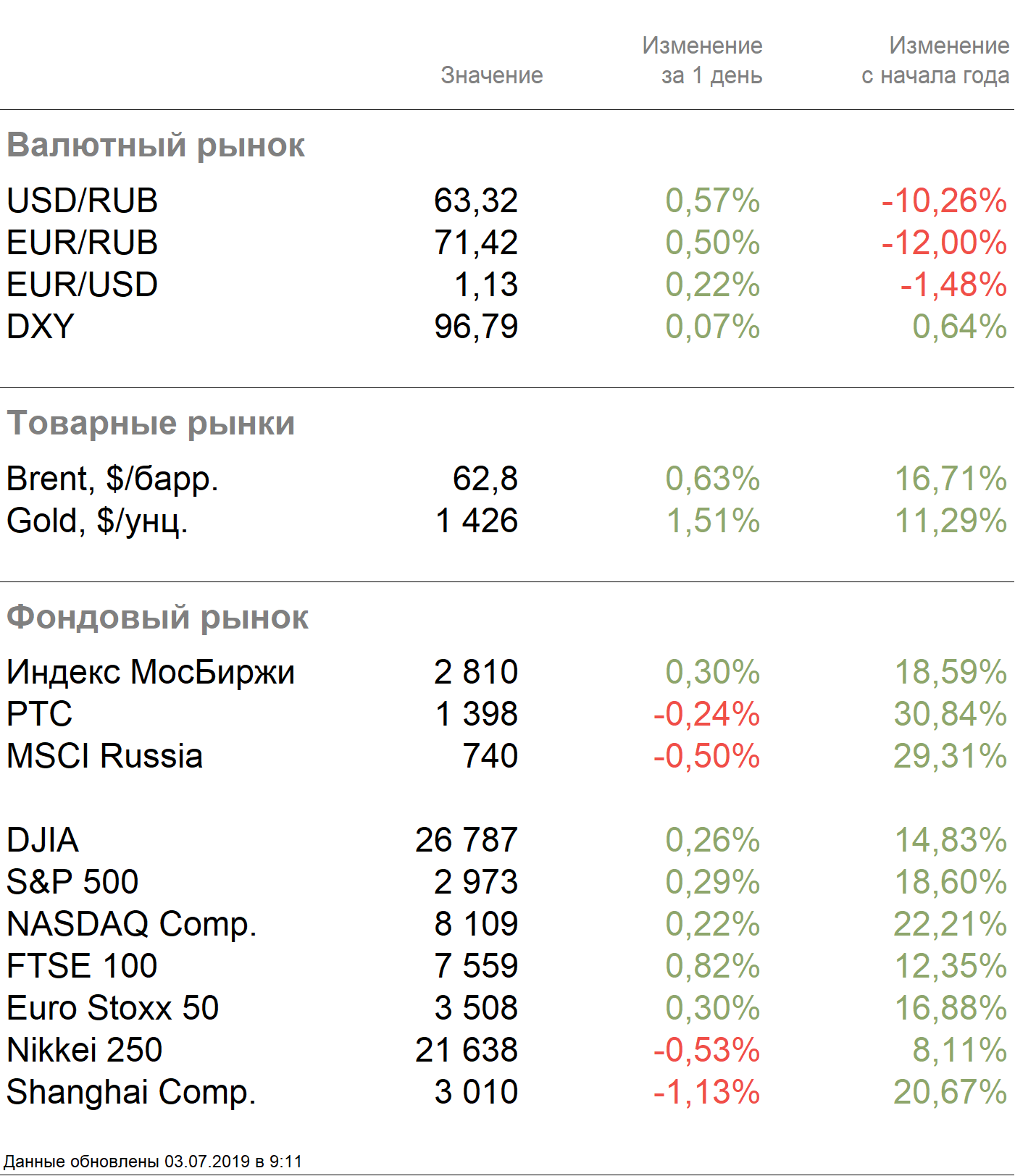

Рыночные индикаторы

Рынки

Сегодня последний день для покупки акций Аэрофлота, Татнефти ао, АСКО ао, чтобы получить дивиденды, без дивидендов начинают торговаться Ростелеком ао, ап.

Календарь дивидендов

ОПЕК согласовал ограничение добычи нефти на девять месяцев.

По нашим прогнозам, торги на российском рынке сегодня откроются разнонаправленно ввиду неопределённости на глобальных площадках.

Российский рынок акций завершил торговую сессию вторника разнонаправленно. Индекс Мосбиржи прибавил 0,31%, РТС снизился на 0,24%.

Рубль ослаб к доллару и евро до 63,32 руб. и 71,54 руб. соответственно.

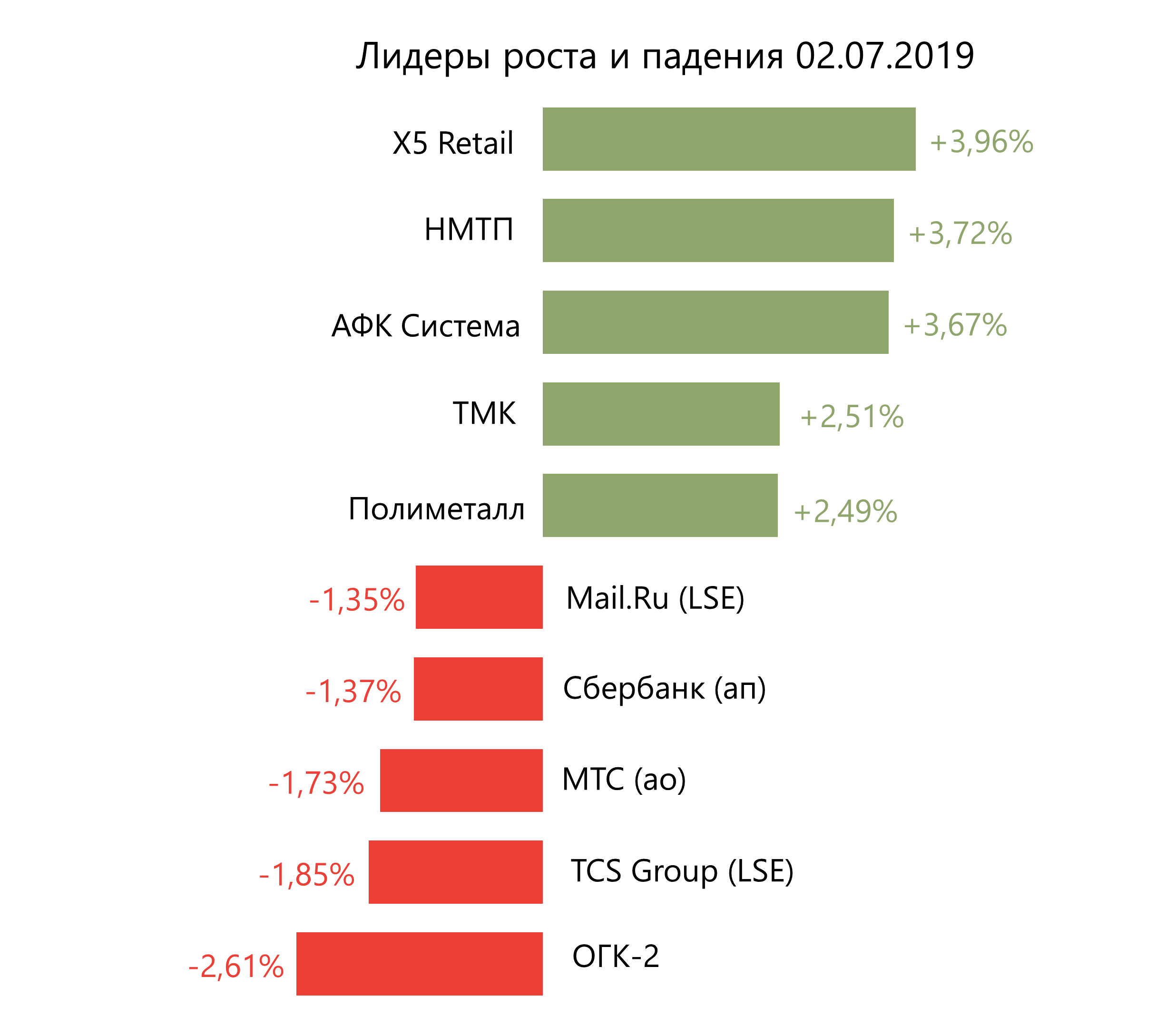

Лидерами роста стали X5 Retail Group (+3,96%), НМТП (+3,72%), АФК Система (+3,67%), ТМК (+2,51%), Полиметалл (+2,49%).

В числе аутсайдеров оказались ОГК-2 (-2,61%), TCS Group (-1,85%), МТС ао (-1,73%), Сбербанк ап (-1,37%), Mail.Ru Group (-1,35%).

Brent подорожал в среду на 0,24%, до $62,5/барр. после удешевления во вторник вслед за новостями о том, что участники ОПЕК+ ожидаемо подписали хартию о долгосрочном сотрудничестве и согласовали продление сделки по сокращению добычи нефти на девять месяцев. Новость не оказала поддержки рынку, поскольку был закрыт ряд спекулятивных сделок, а также сохранились волнения относительно дальнейшего спроса на нефть. Также во вторник вышла статистика API, согласно которой запасы нефти в США упали на 5 млн барр., до 469,5 млн, снижение оказалось существеннее ожидаемого сокращения в 3 млн бар.

Стоимость золота превысила $1400/унция ввиду опасений относительно темпов глобального экономического роста.

Американские площадки закрылись в в плюсе. Dow Jones и S&P 500 прибавили по 0,26%. Сегодня на рынках будет наблюдаться низкая активность в преддверии Дня независимости США.

Администрация США по-прежнему планирует ввести санкции против Турции и исключить ее из программы критически реактивных истребителей, если Анкара получит российские средства противовоздушной обороны.

Советник президента США по торговле Питер Наварро завил, что переговоры между США и КНР движутся в нужном направлении, но на них необходимо время.

Азиатские рынки торгуются в среду в минусе в связи с угрозой новых пошлин на европейские товары, а также из-за угасания оптимизма относительно торговых соглашений.

Министерство торговли США заявило во вторник, что наложит пошлины в размере до 456% на сталь, производимую в Южной Корее и на Тайване, которая затем отправляется во Вьетнам для переработки и экспортируется в Соединенные Штаты.

Китайские власти приняли решение о сохранении налоговых послаблений при покупке транспортных средств на новых источниках энергии до конца 2020 г. В январе—апреле продажи автомобилей на новых источниках энергии в КНР выросли почти на 60% г/г, до 360 тыс. шт.

Европейские площадки закрылись в плюсе. Euro Stoxx 50 прибавил 0,3%.

Лидеры Европейского союза номинировали главу МВФ Кристин Лагард на должность председателя Европейского центрального банка.

Розничные продажи в Германии в мае выросли на 4% г/г против ожидаемого повышения на 2,7%.

DXY торгуется без единой динамики, S&P 500 снизился на 0,14%.

Новости

Татнефть сообщила о росте добычи за 1П19 до 14,83 млн т нефти, что на 3,8% выше прошлогоднего показателя. Объем переработки комплекса нефтеперерабатывающих и нефтехимических заводов ТАНЕКО составил 4,8 млн т сырья (+3,5% г/г), производство нефтепродуктов — 4,5 млн т (+2,6% г/г).

Объем производства группы Полиметалл в Казахстане благодаря месторождению Кызыл вырастет до 15 т золота в ближайшие три года, сообщил президент УК Полиметалл Игорь Финогенов. Сейчас в Казахстане находится 38% геологических запасов группы (более 9 млн унций золота).

Генеральный директор Новатэка Леонид Михельсон сообщил, что компания готова оказать поддержку Газпрому по поставкам газа в Европу в случае, если в январе 2020 г. Газпром прекратит транзит трубопроводного газа через территорию Украины. Новатэк планирует осуществлять поставки за счет продажи сжиженного природного газа с Ямал СПГ. По оценкам менеджмента Новатэка, незаконтрактованный объем с завода может составить 8–9% от общих мощностей завода.