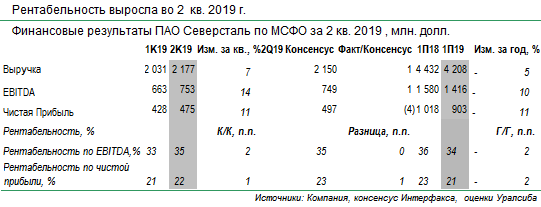

Северсталь первой из сталелитейных компаний опубликовала результаты по МСФО за 2 кв. 2019 г., которые оказались на уровне консенсус-прогноза.

По сравнению с предыдущим кварталом выручка и EBITDA выросли на 7% и 14% до до 2,2 млрд долл. и 753 млн долл. соответственно, а рентабельность по EBITDA выросла на 2 п.п. до 35%. Чистая прибыль увеличилась на 11% до 475 млн долл., при этом прибыль по курсовым разницам составила 30 млн долл.

Хотя консолидированные продажи стальной продукции остались на уровне предыдущего квартала (2,8 млн т.), поддержку динамике выручки оказал рост цен на металлургическую продукцию, а также высокие цены на железорудное сырье.

Свободный денежный поток снизился на 32% до 263 млн долл., из-за роста капитальных затрат (которые выросли на 28% до 267 млн долл.) и изменений в рабочем капитале.

Чистый долг увеличился на 70% до 1, 5 млрд долл., а показатель Чистый долг/EBITDA составил 0,5.

Совет директоров рекомендовал выплатить дивиденды в размере 26,72 руб./акция (текущая дивидендная доходность 2,5%), что составляет 135% от свободного денежного потока. Тем не менее, это минимальный размер квартального дивиденда с 2 кв 2017 г.

На наш взгляд, опубликованные результаты нейтральны для котировок акций.

Компания проведет телефонную конференцию сегодня в 12:30 (мск).