В 3 кв. банк закрыл продажу Денизбанка, что отразилось на отчетности двояко:

- с одной стороны, через отчет о прибылях и убытках прошел убыток в 75 млрд руб., в связи с реклассификацией валютной переоценки,

- с другой, эта переоценка была уже учтена в капитале, и коэффициент достаточности повысился на 120 б.п. для капитала 1-го уровня (до 13,5%) и на 130 б.п. для общего капитала (до 13,9%). Это почти наверняка предполагает, что банк заплатит 50% дивидендов по итогам 2019 г., что означает доходность порядка 7% для обыкновенных акций и 7.8% префов

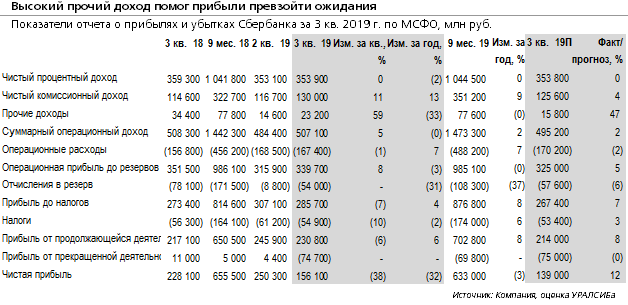

- ROAE от продолжающейся деятельности составил 22% против 24% во 2 кв. С учетом продажи Денизбанка ROAE составил 15%

- ЧПМ за квартал снизилась на 5 б.п., как мы и прогнозировали, или на 10 б.п. по уточненной методологии. ЧПД оказался на уровне нашего прогноза и консенсуса

- Чистые комиссии были на 4% выше нашего прогноза и на 2% выше консенсуса, рост год к году в 3 кв. ускорился до 13% против 3% во 2 кв.

- Прочий доход превысил ожидания примерно на 50%

- Операционные расходы были на 2% ниже нашего и рыночного прошноза, рост год к году составил 7%, выше инфляции в т.ч. из-за двойной индексации зарплат за период

- Отчисления в резервы были на 6% ниже нашего прогноза и на 4% выше консенсуса, стоимость риска составила 1,1%, как мы и ожидали (консенсус составлял 1%)

- Корпоративные кредиты выросли на 1,7% за квартал и остались ниже уровня конца 2018 г. на 5,4%, розничные выросли на 5% за квартал и на 13% с начала года, динамика на уровне наших ожиданий

- Средства корпоративных клиентов выросли на 5,7% за квартал и на 16% с начала года, средства физлиц - на 0,3% за квартал и на 1,6% с начала года

- Доля обесцененных активов выросла на 10 б.п. за квартал до 7,9%

Мы ждем новых комментариев менеджмента в части влияния снижения ставок на ЧПМ (ранее предполагалось, что маржа получит поддержку начиная с 4 кв.), а также по тому, возможно ли ускорение корпоративного кредитования в последующие кварталы