"РусГидро" - одна из крупнейших энергетических компаний России и мира с установленной мощностью 39,4 ГВт. На гидрогенерацию приходится около 77% мощностей.

Мы подтверждаем рекомендацию "Покупать".

Прибыль акционеров упала в 2019 г. до 5,1 млрд руб., с 31,2 млрд руб. годом ранее, в связи с отражением списаний по новым мощностям. Очищенная прибыль составила 47,7 млрд руб., операционный денежный поток - 76 млрд руб.

Объем списаний должен пойти на спад с 2020 г. с завершением проектов на Дальнем Востоке (остались ТЭЦ в Советской Гавани с вводом в 2020 г. и 4-й гидроагрегат Усть-Среднеканской ГЭС к 2023 г). Следующая масштабная инвестпрограмма по модернизации мощностей предполагает механизм окупаемости.

Введение долгосрочных тарифов для ТЭС на Дальнем Востоке с июля 2020 г. должно улучшить операционную рентабельность дальневосточных активов. Проект тарифов предполагает возврат недополученной ранее тарифной выручки и сохранения экономии в тарифах.

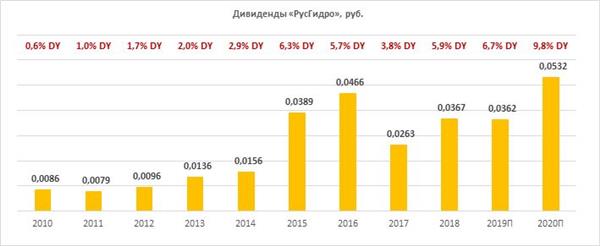

Мы ожидаем роста прибыли в 2020 г. до 48 млрд руб. благодаря доходам от нового ДПМ объекта, сокращению списаний. Дивиденд за 2019 г. прогнозируется на уровне 0,0362 руб. на акцию. При целевой доходности 6% на закрытие реестра HYDR равновесная цена составляет 0,61 руб.