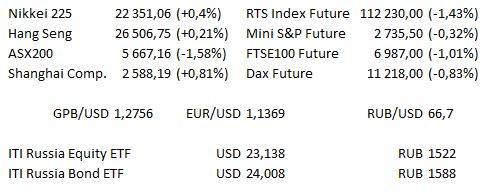

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| Время | Страна | Событие |

| 11:45 | ЕС | Выступление члена Исполнительного совета ЕЦБ Даниэли Нуи в Брюсселе |

| 12:30 | Великобритания | Индекс деловой активности в производственном секторе (PMI) (оценка 51,6 против предыдущего 51,1) |

| 14:30 | США | Выступление вице-председателя совета управляющих Федеральной Резервной Системы Ричарда Клариды |

| 16:00 | США | Выступление члена ФРС Рэндала Куорлза |

| 17:15 | США | Выступление президента ФРС Нью-Йорка Джона Уильямса в Нью-Йорке |

| 17:45 | США | Индекс деловой активности в производственном секторе (PMI) (оценка 55,4 против предыдущего 55,4) |

| 18:00 | США | Расходы на строительство (оценка 0,4% против предыдущего 0,0%) |

| 18:00 | США | Индекс деловой активности в производственном секторе (PMI) от ISM (оценка 57,5 против предыдущего 57,7) |

| 18:30 | США | Выступление члена ФРС Лаэли Брейнард |

| 19:35 | ЕС | Выступление члена Совета управляющих ЕЦБ Йенса Вайдмана в Франкфурте |

| 20:30 | Великобритания | Выступление члена комитета по денежно-кредитной политике Банка Англии Энди Халдейна |

| 21:00 | США | Выступление президента ФРС Далласа Роберта Каплана в Техасе |

Сегодня ожидается крайне небольшое количество отчётов. Крупные компании Великобритании и Европы отчёты не представят, в США отчитаются Finisair, Coupa Software, Pacific Drilling и RH feature.

Основные новости.

- Дональд Трамп и Си Цзиньпин договорились об отсрочке введения торговых пошлин на 90 дней

- Правительство Франции рассматривает закон о чрезвычайном положении

- Германия и Франция внесли представили предварительный законопроект о налоге на финансовые операции

Прошедший день...

Акции

Данные касательно уровня занятости в США будут опубликованы в эту пятницу в последний раз в этом году, инвесторы ожидают, что ли число занятых в несельскохозяйственном секторе увеличилось более, чем на 200 тыс. в ноябре. В среду глава ФРС Джером Пауэлл, чьи взгляды недавно столкнулись со взглядами Дональда Трампа, представит в Конгрессе отчёт о перспективах экономики США. Сегодня ожидается большое количество выступлений членов ФРС, также будут опубликованы немногочисленные данные. Акции на Уолл-стрит вырос в прошлую пятницу, так как инвесторы надеялись на заключение соглашения между США и Китаем касательно торговых пошлин, вследствие чего индексы завершили неделю сильным ростом, поскольку S&P 500 и Nasdaq зафиксировали крупнейший недельный процентный рост примерно за семь лет, S&P 500 закрыл период ростом на 4,85%, Nasdaq100 вырос на 6,46%. Сильные результаты недели представил также Dow, завершивший неделю ростом на 5,16%, по сравнению с уровнем закрытия в предыдущую пятницу. В течение дня S&P 500 вырос на 22,4 пункта, закрывшись на отметке 2760,16, Dow прибавил 199,62 пункта, закрывшись на отметке 25538,46, в то время как Nasdaq100 закрывшись на отметке 6949,014, показав рост на 56,614 пункта. Однако не все акции демонстрировали положительную динамику, так как Marriott тестировал отметку 5,6%, поскольку руководство обнаружило хакерскую атаку, в результате которой были украдены около 500 млн записей из системы бронирования сети Starwood. Акции General Electric также снизились на 5,5% после сообщения Wall Street Journal о том, что бывшие сотрудники были допрошены федеральными дознавателями. Однако, в целом, сегодня мы вновь ожидаем отскок, так как президент США Дональд Трамп и президент Китая Си Цзиньпин договорились об отсрочке введения торговых пошлин на 90 дней.

Согласно дальнейшему развитию событий, имевшему место в выходные, наступило «перемирие» в торговой войне между США и Китаем в результате встречи глав двух стран, прошедшей в кулуарах саммита Большой двадцатки, что привело к росту цен акций на ранних торгах этой недели. Акции Китая и Гонконга были среди лидеров в связи с открытием позиций некоторых дисконтов, связанных с торговой войной, CSI 300 прибавил 3,1%, Hang Seng добавил 2,7% соответственно на утренних торгах. Кроме того, Nikkei 225 прибавил 1,3%, ASX 200 добавил 1,7%. Акции растеряли рост в середине дневной сессии, однако рынки по-прежнему демонстрировали сильную динамику.

Что касается фьючерсов на американские индексы, фьючерсы на NASDAQ лидировали в течение торговой сессии, показав рост на 173 пункта, в то время как мини фьючерсы на S&P 500 выросли на 53,75 пункта, фьючерсы на Dow торговались на 175 пунктов выше.

Гособлигации США

T-Notes продолжают испытывать трудности, торгуясь на минимумах сессии. Контракт изначально торговался с резким снижением, ведущий контракт пробил отметку ниже минимума пятницы на фоне более широких потоков risk-on вследствие «перемирия» в торговой войне между США и Китаем. Фигура «живот» денежной кривой находилась среди аутсайдеров на ранних торгах, доходности показывали рост от 3,9 б.п. до 6,8 б.п. по всей кривой на момент написания данной статьи, поскольку доходности 10-летних бумаг отскочили выше 3,00% после снижения от уровня закрытия в пятницу.

Нефть

WTI и Brent показали резкий рост на ранних торгах этой недели, прибавив чуть меньше 3,00 долл. каждый. Часть ралли возникла в результате более широкого роста рисковых активов на фоне «перемирия» в торговой войне между США и Китаем. Во время торгов также были отмечены некоторые специфические вопросы касательно нефти. Россия и Саудовская Аравия объявили о расширении сотрудничества по сокращению поставок сырой нефти, в то время как министр нефтяной промышленности Омана заявил, что он настроен оптимистично в отношении согласия членов ОПЕК + согласятся с необходимостью ограничить уровень добычи. Также необходимо отметить, что в провинции Альберта в Канаде уровень добычи нефти был сокращён для решения вопросов перепроизводства. Согласно последним данным от Baker Hughes , опубликованным в пятницу, наблюдается незначительный рост количества действующих нефтяных вышек в США.

Золото

Золото показало рост в вечернюю сессию, несмотря на более широкие потоки risk-on, поскольку USD смягчился на фоне «перемирия» в торговой войне между США и Китаем. Жёлтый металл продолжил придерживаться на торгах знакомой территории, торгуясь последний раз на отметке 1225 долл. за унцию в спот-сделках, показав рост на 5 долл. или чуть выше в течение дня.

Валюта

Согласно дальнейшему развитию событий, имевшему место в выходные, наступило «перемирие» в торговой войне между США и Китаем в результате встречи глав двух стран, прошедшей в кулуарах саммита Большой двадцатки, что привело к росту цен акций на ранних торгах этой недели. Курсы AUD и NZD показали рост, однако откатились от максимумов, AUD лидирует по сравнению с NZD. CAD также получил преимущество настроений risk-on, показав дополнительный рост на фоне скачка цен на нефть, WTI вырос на 5% в течение дня на момент написания данной статьи после того, как Россия и Саудовская Аравия объявили о расширении сотрудничества по сокращению поставок сырой нефти, в то время как министр нефтяной промышленности Омана заявил, что он настроен оптимистично в отношении согласия членов ОПЕК + согласятся с необходимостью ограничить уровень добычи. Также необходимо отметить, что в провинции Альберта в Канаде уровень добычи нефти был сокращён для решения вопросов перепроизводства. Между тем, USD оказался среди аутсайдеров Группы десяти. На фоне более широкой слабости USD наблюдалось снижение курса USD / JPY на 5 пунктов или чуть мягче, пара торговалась последний раз на отметке Y113,50, достигнув максимума на отметке Y113,85 на ранних торгах.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск