Долговые бумаги Роснефти после повышения рейтинга торгуются с премией к группе облигаций сопоставимого кредитного качества. На горизонте 4-5 лет можно зафиксировать доходность выше 9% годовых.

5 февраля агентство S&P 500 повысило кредитный рейтинг компании с BB+ до BBB-. Вместе с рейтингом агентства Moody’s, который находится на ступени Baa3 c с начала 2018 г., это позволит Роснефти получить «композитную» оценку на инвестиционном уровне BBB- (обязательным условием для этого является инвестиционный рейтинг от двух из трех рейтинговых агентств: S&P 500, Moody’s, Fitch).

Кроме того, ререйтинг позволит улучшить общее отношение инвесторов к бумагам. Он откроет возможности для покупки облигаций Роснефти крупным инвестиционным фондам, которые могут «входить» только в бумаги инвестиционной категории. В большей степени данный факт может отразиться на еврооблигациях Роснефти, однако и локальные бумаги будут пользоваться повышенным спросом, особенно на фоне притока капитала на внутренний долговой рынок.

Мотивом для повышения рейтинга компании стало улучшение долгового профиля, снижение долга и высокий FCF (свободный денежный поток). Роснефть продолжает придерживаться политики делевереджа, о которой было объявлено в начале прошлого года. В результате Чистый долг в рублях снизился на 300 млрд с конца 2017 г. Долговая нагрузка Чистый долг/EBITDA упала до 2,3x (на конец 2017 г. она составляла 4,4x). Если вычесть из общего долга авансы, обеспеченные будущими поставками нефти, долговая нагрузка снизится до 1,6x.

Еще одним важным моментом стало улучшение графика погашения долга. На краткосрочные обязательства теперь приходится менее 20% общего долга, они полностью покрываются накопленной ликвидностью. Отношение EBITDA к процентным расходам на обслуживание долга равно 8x.

Лучшая ликвидность и привлекательная доходность

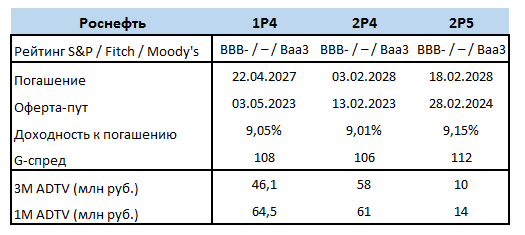

В данный момент на локальном рынке обращаются 3 выпуска облигаций Роснефти, имеющих повышенный уровень ликвидности торгов, купоны которых освобождены от НДФЛ.

4-х летние облигации серии Б1Р4 и Б2Р4 входят в Топ-10 по оборотам торгов (3M ADTV) среди корпоративных выпусков, размещенных более 3-х месяцев назад. Облигации Роснефть 2Р5 с погашением через 5 лет входят в Топ-25 по оборотам.

Мы оценили среднюю доходность ликвидных российских корпоративных облигаций с инвестиционным рейтингом и близкой дюрацией и пришли к выводу, что бумаги Роснефти торгуются ниже справедливой цены. Премия к кривой ОФЗ у облигаций Роснефть 1Р4 и 2Р4 составляет около 105 б.п. Более длинные бумаги Роснефть 2Р5 предлагают премию 110-115 б.п. Справедливое значение премии находится в диапазоне 60-80 б.п., ближе к его нижней границе.

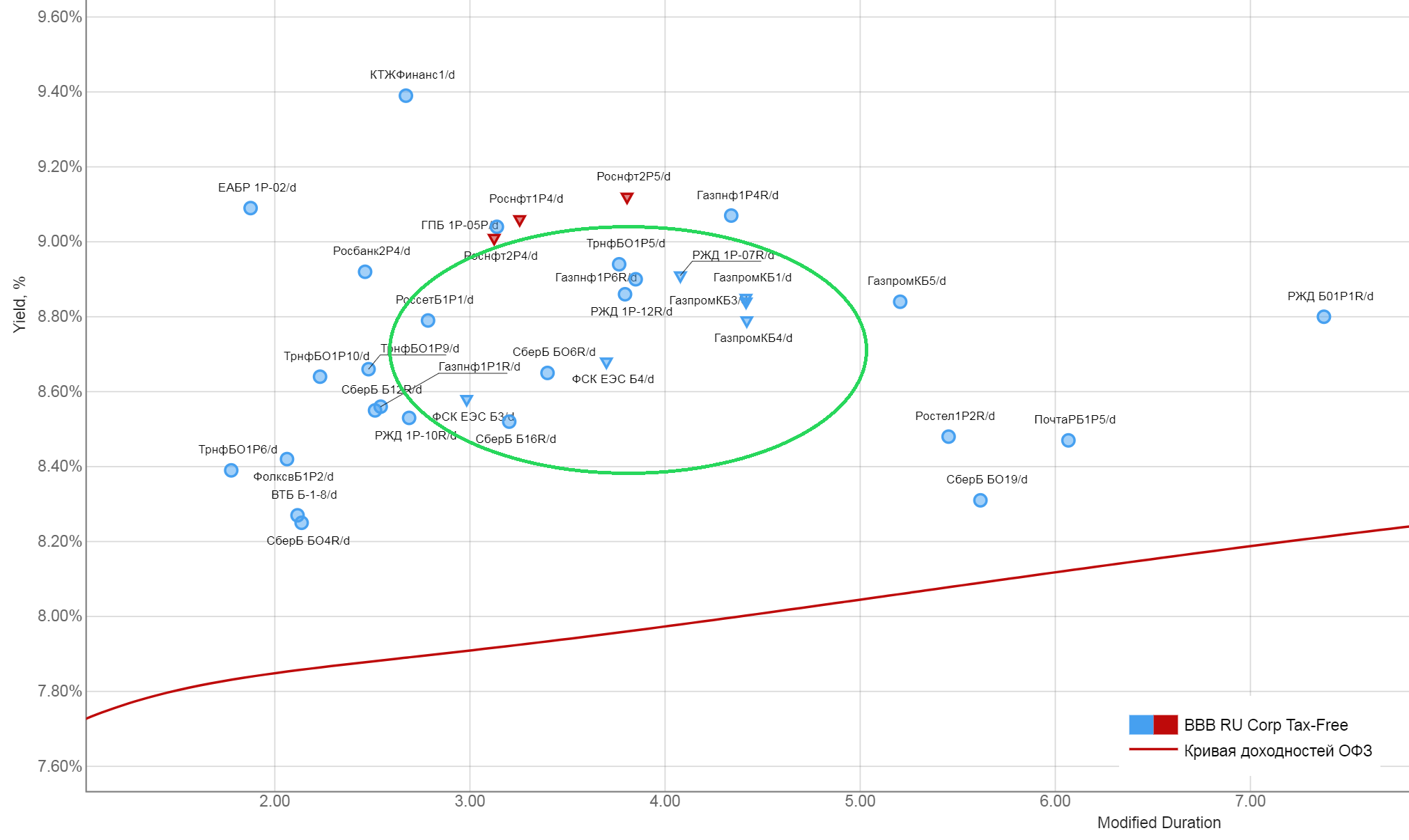

Бумаги госкомпаний с аналогичным кредитным рейтингом (ФСК, РЖД, Газпром нефть, Сбербанк) и близкой дюрацией предлагают доходность в районе 8,6-8,9%. Мы предполагаем, что доходность облигаций серии 1Р4, 2Р4 и 2Р5 должна опуститься примерно на 35-40 б.п., что соответствует росту рыночной цены на 1,5%. На текущий момент бумаги продолжают торговаться на уровне облигаций с рейтингом BB+, что явно несправедливо. Переоценка, на мой взгляд, займет не более 2-х месяцев, учитывая высокую ликвидность торгов.

Данную рекомендацию можно использовать, как спекулятивную идею в расчете рост цены облигаций в результате переоценки на 1,5% в дополнение к купонному доходу, а также, как долгосрочную инвестиционную возможность зафиксировать доходность 9% по долговым обязательствам госкомпании с инвестиционным рейтингом.

Риски

Основной риск для спекулятивной идеи – это сдвиг вверх кривой доходностей ОФЗ, например, в случае распродаж на долговом рынке из-за эскалации геополитической напряженности. При таком развитии событий сокращение спреда к ОФЗ будет компенсировано ростом доходностей самих гособлигаций.

Что касается долгосрочной идеи, то мы опираемся на таргет ЦБ по инфляции в 4%. После его достижения, реальная доходность (за вычетом инфляции) облигаций Роснефти составит 5%. Мы считаем это крайне привлекательным уровнем.

БКС Брокер