Нашими фаворитами в секторе на данный момент являются Лукойл и Татнефть. Акции Лукойла можно продать по текущей оферте с доходностью 4,5% до конца августа (хотя выкуп будет частичным), а новая программа выкупа и финансовые результаты за 2К19 могут стать следующими триггерами роста акций (на 9-10% до конца года). Акции Татнефти предполагают привлекательные дивидендные выплаты до конца года: доходность промежуточных дивидендов за шесть и девять месяцев 2019 г. может составить 7% по обыкновенным и 8% — по привилегированным акциям.

Средняя цена нефти Brent во 2К19 выросла до $69/барр. по сравнению с $63/барр. в 1К19, но в годовом сопоставлении снизилась на 7% относительно рекордных уровней 2К18. Нефть марки Urals показывала сходную динамику, средняя цена за 2К19 была на уровне $68,5/барр. Поставки российской нефти на экспорт были частично ограничены в связи с загрязнением нефти в нефтепроводе «Дружба» и полностью восстановились, по информации Транснефти, в начале июля, что может негативно сказаться на экспортной выручке российских производителей нефти за последний квартал.

Добыча нефти российских компаний во 2П19 будет по-прежнему ограничена условиями соглашения ОПЕК+. Таким образом, компании не смогут реализовать имеющийся потенциал наращивания добычи за счет новых проектов и будут продолжать фокусировать свои усилия на улучшении операционной эффективности.

Новатэк первым среди компаний сектора опубликовал операционные результаты и представит финансовую отчетность 24 июля. Рост выручки продолжится на фоне увеличения объемов реализации газа во 2К19 до 18,74 млрд куб м (+12,7%) за счет роста добычи газа и выхода проекта Ямал СПГ на полную мощность. Увеличение экспорта СПГ (до 3,63 млрд куб. м против 0,65 млрд куб. м во 2К18) также будет позитивным фактором для выручки и EBITDA компании. Мы ожидаем, что EBITDA маржа компании сохранится на уровне около 50% (1К19: 50,4%).

Отчетность по МСФО Роснефти и Газпром нефти ожидается в первой половине августа, остальных компаний — в конце августа.

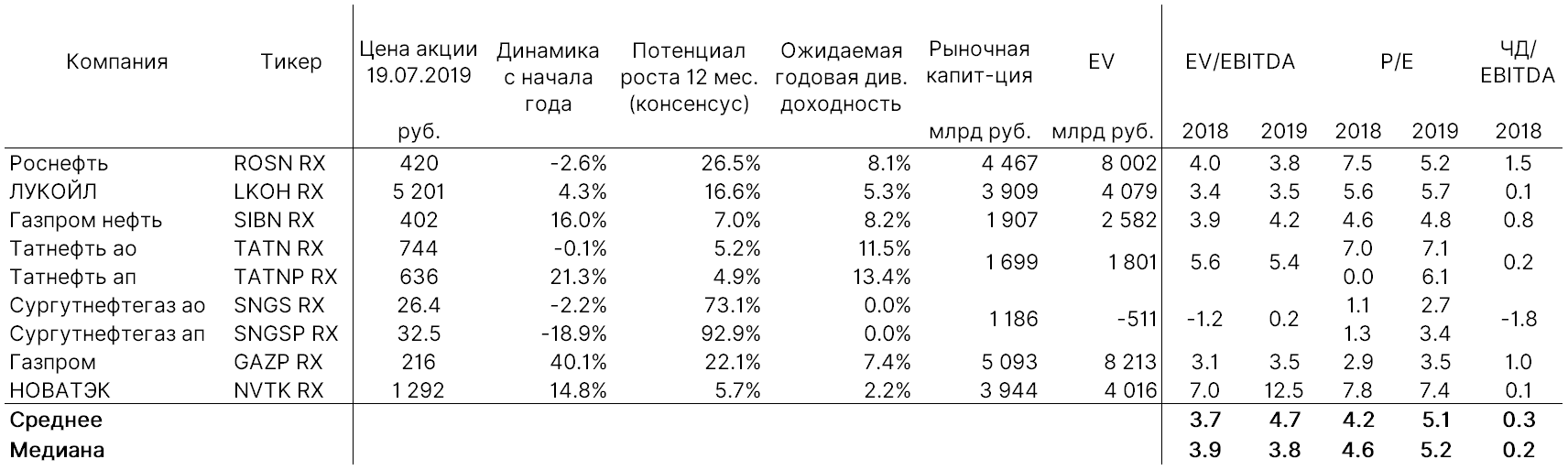

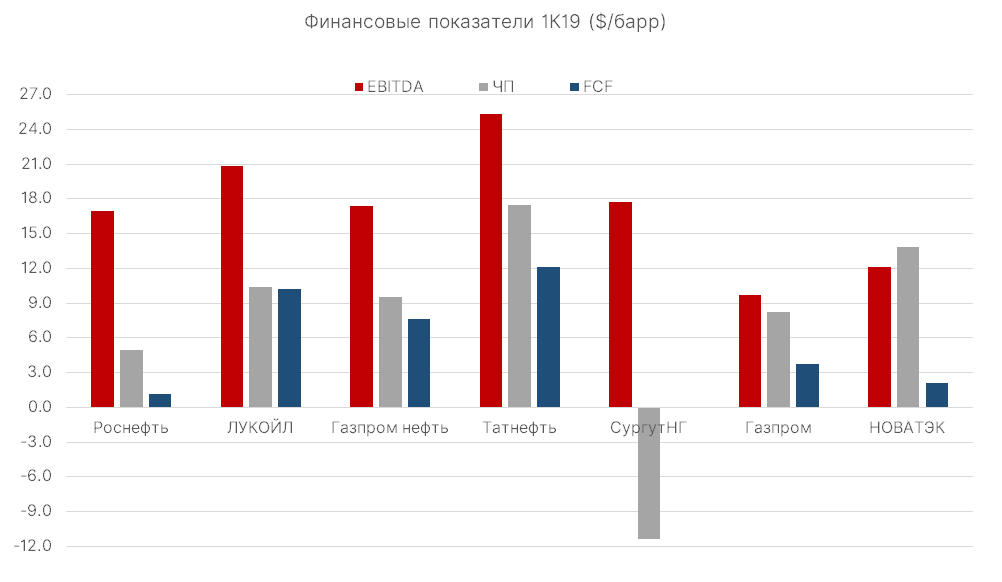

Лукойл и Татнефть, по нашим ожиданиям, могут сохранить лидерство среди российских компаний по удельным показателям EBITDA и FCF на баррель добычи по итогам первого полугодия 2019 г.

Примечание: СургутНГ — РСБУ, остальные компании — МСФО отчетность. Показатель чистой прибыли на баррель для Новатэка не включает прибыль от продажи 10% доли в проекте Арктик СПГ 2.

Источник: данные компаний, расчеты ITI Capital

Лучшую дивидендную доходность по промежуточным выплатам до конца года могут принести бумаги Газпром нефти и Татнефти

- Глава Татнефти Наиль Маганов сообщил ТАСС, что прогноз денежного потока компании позволяет говорить о возможности как минимум сохранять высокий уровень дивидендных выплат в 2019 г. По итогам 2018 г. Татнефть направила на дивиденды 84,91 руб./акция, в том числе 52,53 руб. за 9М19, что соответствовало 100% чистой прибыли компании по РСБУ. При сохранении промежуточных дивидендов на уровне прошлого года дивидендная доходность по обыкновенным акциям может составить 7%, по привилегированным — 8,2%

- Газпром нефть подтверждала стремление обеспечивать рост дивидендов в абсолютном выражении, что в условиях волатильности чистой прибыли дает более четкие ориентиры для инвесторов по сравнению с политикой выплаты определенной доли прибыли. Промежуточный дивиденд за 9М19 может составить порядка 24 руб./акция по сравнению с 22,05 руб. за 9М18, что предполагает доходность на уровне 6%

Лукойл: выкуп акций продолжится

- В июне компания завершила выкуп своих акций по программе, запущенной в сентябре 2018 г. Общий объем выкупа составил 36,6 млн акций на общую сумму $2,95 млрд. Согласно решению ГОСА, Лукойл погасит 35 млн выкупленных акций, после чего объявит параметры новой программы выкупа (ожидается в сентябре)

- До 14 августа акционеры Лукойла могут предъявить акции к выкупу по оферте, в рамках которой ПАО «Лукойл» приобретает 35 млн акций у Lukoil Overseas по цене 5450 руб./акция, что на 4,8% выше цены закрытия на 19 июля 2019 г. В зависимости от количества предъявленных к выкупу акций, каждый акционер может рассчитывать на выкуп минимум на 8% своего пакета (если будут предъявлены все акции, находящиеся в свободном обращении). Чем меньше заявок, тем больше будет доля выкупаемых акций, а выплаты завершатся не позднее 28 августа

- До конца года котировки Лукойла могут вырасти до 5700 руб. (+9%), по нашим оценкам, в том числе в случае хороших финансовых результатов за 2К19

Татнефть: устойчивый бизнес и высокие дивиденды

- Объем программы капитальных вложений Татнефти в 2019 г. увеличится до 127,3 млрд руб. (+40% г/г) в рамках реализации обновленной стратегии компании, что может снизить показатель свободного денежного потока

- Тем не менее, менеджмент компании обещает сохранить высокие дивидендные выплаты, что вполне вероятно, на наш взгляд, в связи с устойчиво сильными показателями операционной деятельности компании

Новатэк: проект Арктик СПГ 2 продвигается

- Новатэк привлек к участию в проекте китайские CNPC и CNOOC и консорциум японских компаний Mitsui и JOGMEC; три новых участника получили по 10% в Арктик СПГ 2. О закрытии сделок было объявлено 22 июля, поэтому на прибыль за 2К19 они не повлияют

- Новатэк может получить лицензию на крупное Солетско-Ханавейское месторождение в ЯНАО (с запасами газа по категории C1+C2 154,7 млрд куб. м и прогнозными ресурсами 1,8 трлн куб. м), поскольку условия лицензии предусматривают требование по сжижению добытого газа на заводе в ЯНАО. Это позволит компании обеспечить ресурсную базу для проекта Арктик СПГ 2

- Рост акций на 15% с начала года, на наш взгляд, уже учитывает прогресс в привлечении партнеров в проект (а также начало выплаты дивидендов проектом Ямал СПГ), принятие окончательного инвестиционного решения по Арктик СПГ 2 в 3К19 вряд ли станет существенным триггером роста

Роснефть: в ожидании позитивных триггеров

- Объявленная в прошлом году программы выкупа акций объемом $2 млрд так и не началась, поскольку одним из условий выкупа было снижение котировок до уровня, который так и не был достигнут

- Динамика свободного денежного потока в последние два квартала была негативной, а размер чистого долга с начала года не изменился из-за более существенного сокращения денежных средств по сравнению с общим долгом. Компания также анонсировала цель по снижению чистого долга и погашению торговых обязательств на сумму не менее $2 млрд. к концу 2К19, поэтому инвесторам будет важно увидеть результат выполнения этой задачи

- Акции Роснефти показывают негативную динамику с начала года на фоне отсутствия позитивных новостей, сильные результаты за 2К19 могут вернуть инвесторам доверие к бумагам, потенциал роста по которым в годовой перспективе оценивается аналитиками в 26%

Газпром нефть: модернизация НПЗ вместо роста добычи

- Для Газпром нефти продление обязательств России по сокращению добычи в рамках ОПЕК+ наиболее болезненно, поскольку значительный потенциал роста за счет запуска новых месторождений остается нереализованным, и цель по достижению 100 млн тнэ добычи углеводородов теперь сдвинута на 2025 г. (в 2018 г. добыча с учетом доли в СП составила 92,9 млн тнэ). Добыча углеводородов за 1К19 выросла на 4,7% г/г благодаря газовым проектам, доля которых в общей добыче достигла 34%

- Компания намерена в ближайшее время представить обновление стратегии по участию в разработке нефтяных активов Газпрома, что может создать дополнительный потенциал для роста стоимости акций Газпром нефти в среднесрочной перспективе

- В текущем и следующем году компания увеличит инвестиции в сегмент переработки в соответствии с программой модернизации НПЗ, что будет создавать давление на денежные потоки Газпром нефти в 2019–20 гг., но дивидендные выплаты не должны пострадать

Газпром: ожидаемое увеличение дивидендов против снижения цен на газ

- Акции Газпрома после дивидендной отсечки продолжили снижение, потеряв за прошлую неделю 12% при дивидендной доходности около 7%. Лидерство Газпрома по динамике котировок с начала года сохраняется (+40%), а потенциал роста по консенсус-прогнозу остается одним из лучших в отрасли (+22% в ближайшие 12 мес.)

- Экспорт газа в дальнее зарубежье с начала года по 15 июля 2019 г. снизился на 5,6% г/г, до 102,8 млрд куб., а добыча выросла до 276,3 млрд куб. м газа (+2,3% г/г). Рост предложения газа, включая СПГ, на рынке Европы и высокие уровни запасов в ПХГ продолжают оказывать давление на спотовые цены газа. При сохранении текущих рыночных тенденций, а также в связи с влиянием низких нефтяных цен 4К18—1К19, цены по экспортным контрактам Газпрома и экспортная выручка могут снизиться во 2К19—3К19

- Новости в отношении срока запуска Северного потока—2 и условий нового транзитного контракта с Украиной будут по-прежнему находиться в центре внимания инвесторов

Сургутнефтегаз: негативное влияние укрепления рубля

- Чистая прибыль компании в значительной степени зависит от курса доллара, который на 30 июня 2019 г. снизился на 9% относительно уровня начала года. Это создает существенные риски того, что убыток от переоценки валютных депозитов превысит операционную прибыль компании за 1П19