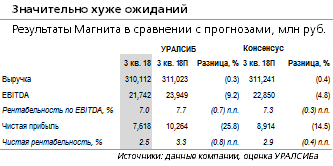

Рентабельность по EBITDA сократилась до 7,0%. Магнит (MGNT LI – Держать) опубликовал неаудированные результаты за 3 кв. 2018 г. по МСФО, которые оказались существенно хуже ожиданий рынка по рентабельности на уровне EBITDA. Выручка возросла на 8,4% (здесь и далее – год к году) до 310 млрд руб., что в целом соответствует прогнозам, но существенно ниже, чем у X5 Retail Group (FIVE LI – ПОКУПАТЬ), показавшей, по предварительным данным, рост на 18%. EBITDA выросла 5% год к году до 21,7 млрд руб., что ниже нашего прогноза на 9% и ниже консенсус-прогноза на 5% и предполагает рентабельность по EBITDA на уровне 7,0% (сокращение на 0,2 п.п год к году) против ожидавшихся рынком 7,3%.

Падение сопоставимых продаж замедлилось. Сопоставимые продажи Магнита в 3 кв. 2018 г. упали на 2,0% (против падения на 5,2% в предыдущем квартале), при падении среднего чека на 0,2%, и падением трафика на 1,8. Торговая сеть Магнита за 3 кв. 2018 г. выросла на 482 магазина до 117 442, в том числе 12 813 магазинов шаговой доступности, 457 супермаркетов и 4 172 косметических магазина. Общая торговая площадь увеличилась на 9,5% до 6 902 тыс. кв. м.

Мы сохраняем осторожный взгляд на акции компании. Результаты 3 кв. 2018 г. разочаровывают в части рентабельности, и мы считаем что риски давления на маржу сохранятся в ближайшее время на высоком уровне, учитывая высокую степень конкуренции на рынке. В то же время некоторое улучшение динамики роста выручки и сопоставимых продаж является позитивным сигналом. Мы подтверждаем рекомендацию ДЕРЖАТЬ акции Магнита.