Магнит (MGNT) 22.10.18 объявил неаудированные финансовые результаты за третий квартал текущего года и опубликовал обновленную стратегию развития компании («Стратегия трансформации»).

Магнит: консолидированные показатели

| Выручка, млн. руб. | 905 374 | +7.7% |

| EBITDA, млн. руб. | 68 107 | -1.9% |

| Чистая прибыль, млн. руб. | 25 383 | -8.3% |

| Торговая площадь, тыс. кв. м | 6 092 | +9.5% |

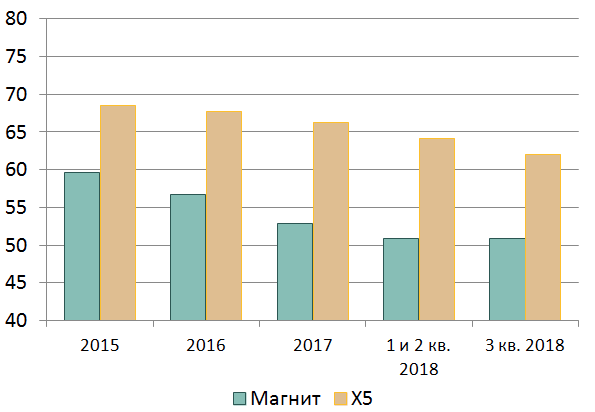

Магнит по-прежнему наращивает выручку за счет экспансии торговых площадей (при сравнительно стабильной выручке в расчете на квадратный метр торговой площади). Компания лидирует на рынке РФ по общей торговой площади и числу магазинов, но уступает ближайшим конкурентам по отдельным показателям эффективности.

Магнит и X5 Retail Group – средняя квартальная выручка в расчете на кв. м торговой площади (тыс. руб.):

Источник: данные компаний, оценки ИФ «ОЛМА»

Мы считаем, что компания оценена рынком адекватно своим текущим финансовым показателям, основания для роста капитализации могут появиться в случае улучшения эффективности бизнеса, что предполагается обновленной стратегией. Тем временем макроэкономическая среда остается неблагоприятной для ритейлеров (стагнация реальных располагаемых доходов населения, планируемое повышение ставки НДС).

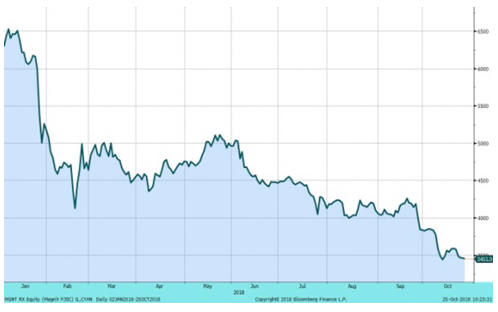

Динамика цены акций (руб.).:

Магнит: консолидированные показатели

| Магнит | 0.38 | 10.9 | 76 |

| Российские ритейлеры | 0.42 | 10.7 | 113 |

| Индекс МосБиржи | 1.14 | 6.3 | - |

Обновленная стратегия Магнита:

- - увеличение доли в сегменте потребителей с высоким уровнем дохода,

- - расширение ассортимента и спектра услуг (медикаменты, товары для животных, игрушки, кафе, финансовые услуги),

- - таргетирование продаж,

- - мультформатная программа лояльности,

- - создание атмосферы простоты и доступности в магазинах,

- - редизайн магазинов,

- - фокус на формате супермаркетов,

- - повышение финансовый эффективности, - расширение клиентской базы,

- - увеличение доли на рынке в целом за счет новых форматов, рост доли на рынке продуктового ритейла с 9% до 15% к 2023г.