Рыночные индикаторы

Рынки

На рынках будет наблюдаться консолидация и техническая коррекция ввиду того, что документы по первому этапу соглашения между США и Китаем могут быть подписаны позже запланированного срока (середины ноября в Чили).

Помимо снижения ставки сегодня, ожидается более сдержанная риторика ФРС не в пользу дальнейшего смягчения ДКП ввиду улучшения ситуации на глобальных рынках.

На наш взгляд, стоит обратить внимание на акции Лукойла, которые на этой неделе потеряли 6%.

В фокусе сегодня:

- США: заседание ФРС, объявление ключевой ставки, предварительные данные по ВВП за 3К19

- Финансовые результаты за 3К19 опубликуют Sony, Yum Brands, General Electric, Facebook, Starbucks, Lyft, AK Steel, Apple

- В России отчетность за прошлый квартал представят Новатэк, Энел Россия

Мы считаем, что российский рынок откроется небольшим ростом.

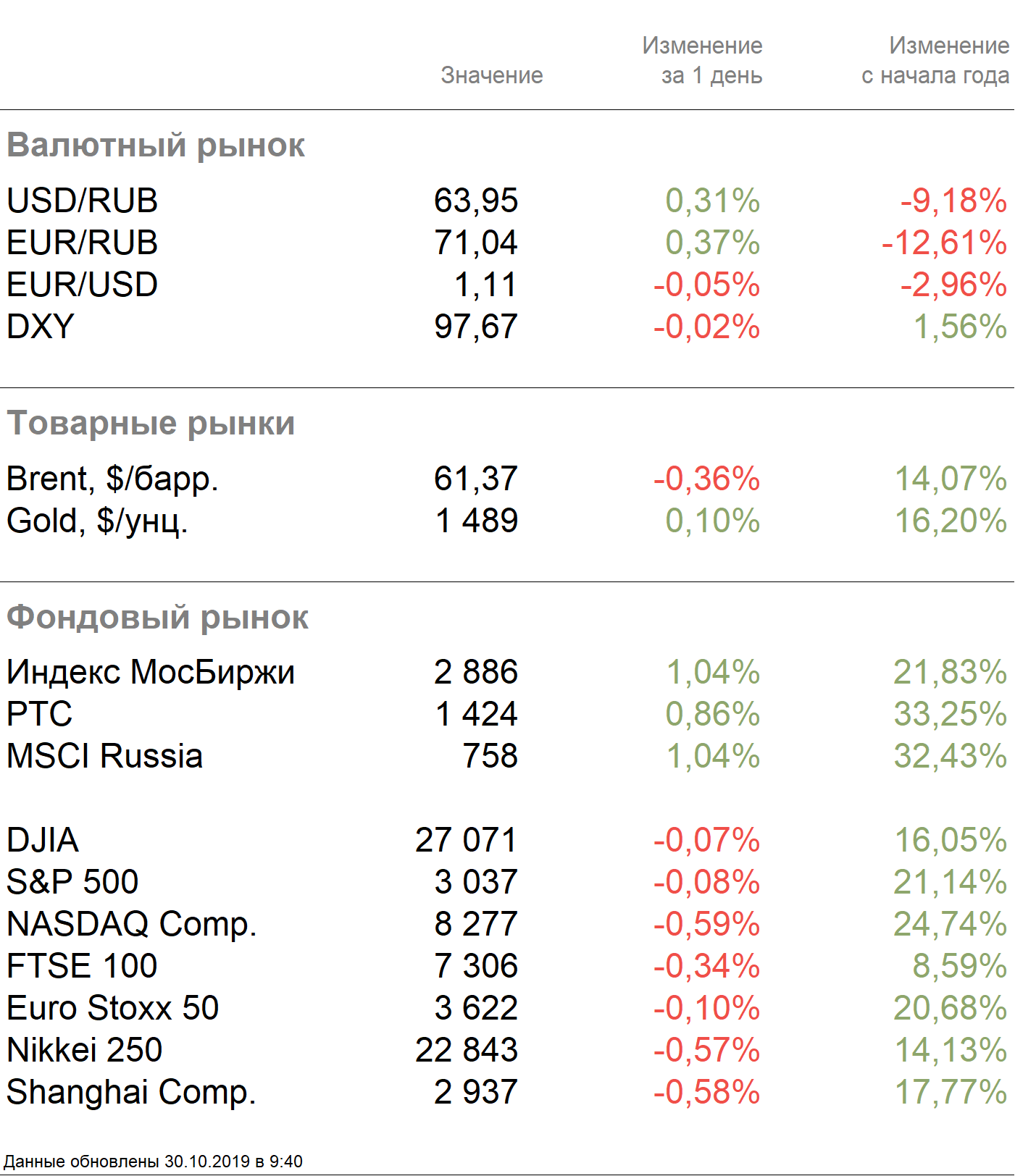

Во вторник индекс Мосбиржи прибавил 1,04%, РТС — 0,86%. Рубль практически не изменился к доллару и ослаб к евро до 71,04 руб.

Лидерами роста стали ТМК (+6,96%) в связи с новостями об ожидаемом в декабре закрытии сделки по продаже IPSCO и планах обновления дивидендной политики, НЛМК (+3,47%), АФК Система (+3,06%), ММК (+2,78%).

В число аутсайдеров вошли Лукойл (-1,94%), Распадская (-1,61%), Татнефть ап (-0,96%), Сургутнефтегаз ао (-0,84%), Ростелеком ао (-0,77%).

В среду Brent дешевеет на 0,36%, до $61,37/барр., несмотря на данные API, согласно которым недельные запасы сырой нефти в США выросли до 592 тыс. барр. против ожидаемого увеличения до 729 тыс. барр. На текущий момент на нефтяные котировки влияют новости по торговому соглашению.

Золото дорожает на 0,1%, до $1489/унция. Доходность десятилетних казначейских облигаций США падает на 0,49 п.п., до 1,8%.

Во вторник американские и европейские площадки закрылись в минусе, азиатские индексы в среду также снижаются после новостей о возможном переносе торговой сделки между США и Китаем.

Наибольший урон рынку США нанесли акции технологических компаний, которые просели в свете разочаровавшего инвесторов отчета Alphabet — котировки компании потеряли 2,2%. Бумаги Grubhub, занимающейся доставкой еды, упали на 43%, после того как компания заявила, что конкуренция сказывается на росте заказов и клиентской базы, и ухудшила прогноз. Dow Jones снизился на 0,07%, S&P 500 — на 0,08%.

Негатива участникам рынка добавили и статданные — индекс потребительского доверия в США в октябре неожиданно снизился с пересмотренных сентябрьских 126,3 п. до 125,9 п. против прогнозируемых 128,3 п., в годовом выражении падение составило 8,7%, что является наиболее существенным снижением индекса за последние 6,5 лет.

Небольшую поддержку рынку оказали хорошие результаты за 3К19 General Motors, бумаги которого подорожали на 4,3%, Pfizer (+2,5%), Merck (+3,5%).

Большинство участников рынка ждет снижения ставки, но после предыдущего решения мы наблюдаем существенный спрос на риск и снижение волатильности, что ограничивает давление на ФРС. Компании выпускают позитивную отчётность, тогда как последние статистические данные говорят о замедлении экономики. Мы считаем, что ФРС в случае снижения ставки в октябре откажется от снижения в декабре. У регулятора нет явных причин это делать дважды; есть вероятность, что ставку снизят в декабре вместо октября.

Фунт пошатнулся после того, как Палата общин Великобритании согласилась на досрочные выборы, которые состоятся 12 декабря. Целью выборов является выход из тупика по вопросу Brexit. Сейчас курс фунта составляет $1,28.

DXY прибавляет 0,02%, S&P 500 futures отступает на 0,09%.

Новости

Группа М.Видео — Эльдорадо опубликовала слабые операционные результаты за 3К19, в соответствии с которым группа увеличила продажи на 0,4% г/г, до 105,4 млрд руб. с НДС в основном за счет увеличения онлайн-продаж (+71,3%г/г), до 32,29 млрд руб. с НДС (30,6% от продаж Группы). На рост интернет продаж положительно повлияло активное развитие RTD (продаж в режиме реального времени) «М.Видео». В свою очередь продажи М.Видео сократились на 0,7% г/г, до 69,9 млрд руб. Продажи сопоставимых магазинов (LFL) по группе снизились на 9,9% г/г. Мы считаем, что новость может оказать негативное влияние на бумаги компании.

Сургутнефтегаз отчитался о чистой прибыли за 9М19 в размере 116 млрд руб. (9М18: 598 млрд руб.), что оказалась ниже нашего и консенсус-прогноза Интерфакса. По сравнению с результатами 1П19 компания показала снижение операционной рентабельности (25% за 9М19 против 27% за 1П19) и ожидаемое уменьшение прочих убытков (до 243 млрд руб. за 9М19 против 309 млрд руб. за 1П19), основную сумму которых составляет отрицательная курсовая разница по валютным депозитам из-за укрепления рубля. Общая сумма накопленных компанией финансовых активов увеличилась на 1,1% за 3К19, до 2,84 трлн руб. Отчетность Сургутнефтегаза не принесла сюрпризов, на наш взгляд, и не окажет существенного влияния на цену акций.

Сбербанк договорился о покупке у Газпромбанка доли в Mail Ru, сообщил банк в пресс-релизе. Речь идет о 1,83% акционерного капитала, или 20,6% голосующих акций, сообщил Bloomberg со ссылкой на источники. Сумма сделки может составить за $170 млн, подсчитало агентство. Текущая стоимость 1,83% Mail Ru составляет около $84 млн., т.о. потенциальная сделка предполагает почти 100% премию к рыночной капитализации компании. На наш взгляд, это позитивная новость для акций Mail Ru (так как по сути укрепляет ранее начавшееся сотрудничество со Сбербанком в виде СП с услугами по доставке еды и такси). Это также позитивная новость для Яндекс, приход Сбербанка в который рассматривался как негативный шаг для развития компании, с учетом риска возможного смещения акцентов развития и прибыли в пользу нового акционера. Мы по-прежнему считаем акции обоих операторов привлекательными для покупки.

Магнит представил слабые финансовые результаты по МСФО за 3К19, согласно которым выручка ретейлера увеличилась до 342,58 млрд руб. (+10,5% г/г), что оказалось ниже консенсус-прогноза Интерфакс, который предполагал 343,5 млрд руб. EBITDA сократилась на 9%, до 19,78 млрд руб. (консенсус-прогноз: 22,4 млрд руб.) рентабельность EBITDA составила 5,8% по сравнению с 7% за аналогичный период прошлого года (консенсус-прогноз: 6,5%). Чистая прибыль упала до 3,25 млрд руб. (-57,3% г/г) (консенсус-прогноз: 4,7 млрд руб.).

Компания снизила прогноз по открытиям магазинов у дома в 2019 г. с 1,5 тыс. торговых точек до 1,2 тыс. товарных точек, корректировки были внесены и в планы по открытию аптек: теперь Магнит планирует открыть около 1,2 тыс. аптек вместо 2 тыс.

Магнит планирует по итогам 2019 г. выйти на уровень чистый долг/EBITDA ниже 2Х.

Мы считаем новость негативной для бумаг компании.

Читайте обзоры, аналитику рынков и инвестидеи в Telegram-канале ITI Capital