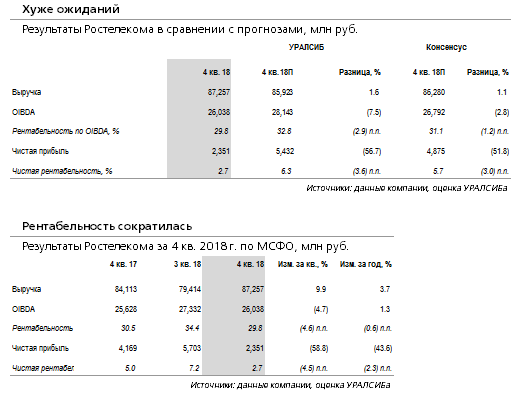

Сегодня Ростелеком (RTKM RX – ДЕРЖАТЬ) представил результаты за 4 кв. 2018 г. по МСФО, которые оказались незначительно лучше ожиданий по выручке, но слабее их по OIBDA и чистой прибыли. В частности выручка увеличилась на 4% (здесь и далее – год к году) до 87,3 млрд руб., что выше нашего и консенсусного прогнозов на 2% и 1% соответственно. OIBDA увеличилась на 1% до 26,0 млрд руб., что ниже нашего и консенсусного прогноза на 8% и 3%. Соответственно, рентабельности OIBDA составила 29,8%, сократившись на 0,7 п.п. Чистая прибыль оказалась также существенно ниже прогнозов.

Компания ожидает в этом году роста выручки и OIBDA минимум на 2,5%.

Руководство компании ожидает, что в 2019 г. рост выручки и OIBDA составит не ниже 2,5%, а капзатраты составят 65-70 млрд руб., включая 7 млрд руб. регуляторных капзатрат (т.е. в основном связанных с т.н. «законом Яровой»). Что касается динамики по сегментам, выручка Ростелекома от услуг фиксированной телефонии в 4 кв. 2018 г. сократилась на 12% до 16,9 млрд руб. Доходы от услуг платного ТВ увеличились на 29% до 9,1 млрд руб., а от присоединения и пропуска трафика сократились на 9% до 8,3 млрд руб. Выручка от ШПД выросла на 18% до 21,3 млрд руб. Денежные операционные расходы, выросли (на сопоставимой основе) на 5% до 62,4 млрд руб. Чистый долг сократился на 7% относительно конца предыдущего квартала до 187 млрд руб., а показатель Чистый долг/OIBDA за предыдущие 12 месяцев снизился с 2,0 до 1,9.

Новости относительно консолидации Tele2 могут быть важнее фундаментальных факторов.

Результаты Ростелекома за 4 кв. 2018 г. и прогноз менеджмента на 2019 г. не впечатлили. В то же время основным фактором для котировок компании в ближайшей перспективе будут нае фундаментальные показатели, а возможная консолидация Т2 РТК Холдинга (Tele2). Мы подтверждаем рекомендацию ДЕРЖАТЬ для обыкновенных акции Ростелекома.