Ключевым риском для рынка нефти на текущий момент является вероятность более медленного, чем ожидается, восстановление спроса на нефть. Актуальные прогнозы не предполагают возобновления существенных ограничений из-за второй волны коронавируса. Однако ведущие аналитические агентства указывают такой сценарий в качестве основного риска, поскольку это может привести к сохранению низкого спроса в III–IV кварталах 2020 г.

Значительное замедление роста добычи наблюдалось в июле. Потребление во многих регионах мира оставалось слабым, в частности, просел спрос в Индии — третьем по величине импортере мира. Согласно актуальным данным рост числа заражений COVID-19 в мире вышел на плато, но неопределенность, связанная с этим фактором, пока остается высокой.

Читайте также: Рынок золота в Индии

Но есть и другие угрозы, которые нависают над рынком нефти и могут привести к снижению цен. Такие истории обычно не фигурируют в топе новостей, но в случае реализации того или иного негативного сценария быстро меняют ситуацию, становясь очень важными.

Речь идет о рисках на стороне предложения — может восстановиться добыча в ряде регионов мира. Отметим среди них Ливию и Иран. Потенциальный рост добычи со стороны этих государств составляет около 3 млн б/с, или примерно 3% мирового производства.

В Ливии из-за непрекращающейся гражданской войны почти вся добыча — 1,1 из 1,2 млн б/с — была приостановлена в начале года. На фоне возрастающей угрозы коронавируса ситуация в стране отошла на второй план. Однако в последние недели появились предпосылки к переменам, и ливийская проблема вновь привлекла к себе внимание.

Правительство, поддерживаемое ООН, в пятницу объявило о прекращении огня. Противоборствующая Ливийская национальная армия (ЛНА) поддержала перемирие, хотя и заявила, что решение принято лишь на время. Ливийская национальная нефтяная компания (NOC) сделала заявление, что предприятие приветствует «предложение возобновить добычу и экспорт нефти и заморозить доходы от продаж на счетах NOC в ливийском иностранном банке».

«NOC вновь призывает освободить все нефтяные объекты от военной оккупации, чтобы обеспечить безопасность их и своих сотрудников. Как только это будет сделано, NOC сможет снять форс-мажорные обстоятельства и возобновить экспортные операции нефти», — говорится в сообщении компании.

Это не первое перемирие. Нет никаких гарантий, что нефтяная отрасль сможет возобновить деятельность и на этот раз. Однако, рано или поздно, ситуация будет разрешена. Тогда на рынок относительно быстро может вернуться около 1 млн б/с, несдерживаемых пактом ОПЕК+. Это может оказать серьезное давление на рыночный баланс.

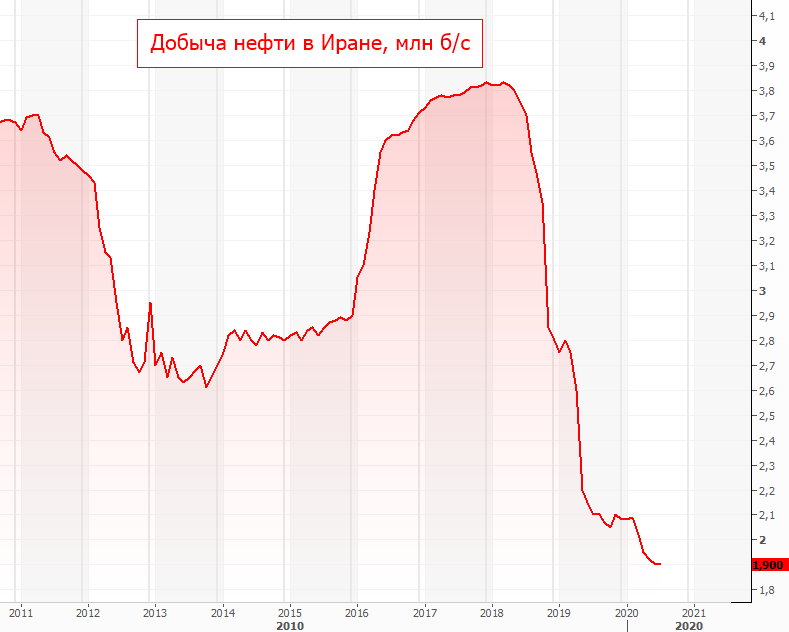

Другой геополитический сдвиг может произойти в начале следующего года, если в США кандидат от демократической партии Джо Байден победит на президентских выборах в ноябре. Новая администрация Белого дома может склониться в сторону пересмотра условий ядерной сделки с Ираном и ослабить санкции против экспорта нефти из Исламской республики. Иранская нефть, беспрепятственно поступающая на внешние рынки, может превратиться из бычьего в медвежий драйвер для цен на нефть.

На пике добычи в середине 2018 г. Иран добывал 3,8 млн б/с, из которых около 2 млн б/с отправлялось на экспорт. Потенциал роста, в случае смягчения санкций, составляет около 1,9 млн б/с.

Если перечисленные выше факторы можно отнести к «черным лебедям», то рост добычи в США признается более очевидным и с большой вероятностью повлияет на рыночный баланс в 2021 г. Согласно последнему прогнозу Минэнерго, добыча в США начнет восстанавливаться только в I квартале 2021 г. Однако уже на прошлой неделе мы наблюдали всплеск буровой активности, что говорит о комфортной конъюнктуре для сланцевиков.

Даже если второй волны коронавируса удастся миновать, на фоне стабильного спроса добыча в США может восстанавливаться быстрее прогнозов. Согласно анализу Rystad Energy, в который вошли данные из отчетов 25 котирующихся нефтяных компаний за II квартал, большинство американских операторов намерены восстановить к концу III квартала почти все закрытые объемы нефти, и лишь немногие продолжат сокращение до конца года.

С учетом наличия такого количества рисков, сложно рассчитывать на существенный рост нефтяных цен на горизонте до конца 2021 г. Это понижает привлекательность акций нефтяных компаний и способствует тому, чтобы рассматривать их главным образом как долгосрочные инвестиции. Разумеется, поддержать рыночный баланс могут оперативные действия ОПЕК+. Но, как показал пример развала сделки в марте, делать уверенные ставки на слаженность этого механизма также нельзя.

БКС Брокер