Привилегированные акции Сургутнефтегаза выступают одним из защитных активов от ослабления рубля, так как дивиденды по акциям в значительной степени зависят от курса доллара. Согласно уставу, компания направляет на выплату дивидендов 7,1% чистой прибыли по РСБУ, которая состоит из трех компонентов:

- операционная прибыль;

- процентный доход по валютным депозитам;

- валютная переоценка депозитов.

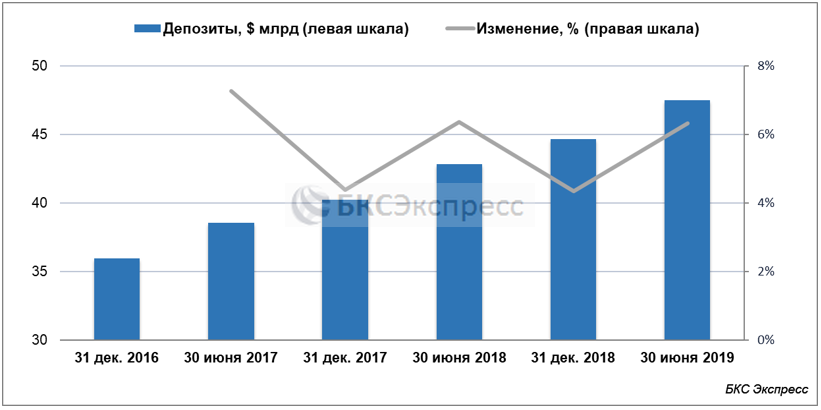

Соответственно, ослабление рубля приводит к росту прибыли и дивидендов за счет переоценки накопленных компанией валютных депозитов, или так называемой долларовой «кубышки». С каждым годом изменение курса доллара к рублю оказывает все большее влияние на чистую прибыль компании, поскольку долларовая позиция постоянно растет. На конец III квартала 2019 г. валютные резервы достигли $46,2 млрд.

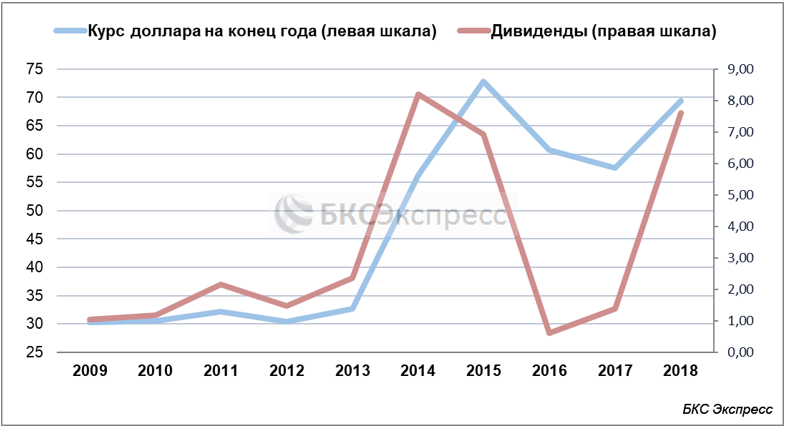

По итогам 2018 г. дивиденд на одну привилегированную акцию составил 7,62 руб., обеспечив дивидендную доходность 18,2%. За последние десять лет более высокая дивдоходность наблюдалась лишь в 2015 г. (21,3%). В обоих случаях рубль показал значительное ослабление к доллару по итогам года.

В 2019 г. пара USD/RUB снизилась на 10,9%, с 69,5 до 61,9 руб. Это значит, что валютная переоценка принесла компании убыток. По нашим расчетам, он составил 333,7 млрд руб., сократив чистую прибыль более чем в два раза. Мы оценили потенциальные дивидендные выплаты в 2020 г. с учетом потерь от курсовых разниц.

Расчет дивидендов

Поскольку компания опубликовала отчетность за первые 9 мес. 2019 г., то прогноз чистой прибыли необходим только для IV квартала. Для расчета операционной прибыли мы взяли разницу между выручкой и операционными расходами, которые были найдены как средние значения за первые три квартала. Операционная прибыль по стандартам МСФО эквивалентна прибыли от продаж по стандартам РСБУ, которая уже очищена от НДПИ и экспортной пошлины. Поскольку средняя цена на нефть в IV квартале близка к среднегодовой за 2019 г., фактор изменения нефтяных котировок не учитывался в выручке за IV квартал.

Процентный доход рассчитывался аналогично. Мы нашли проценты по депозитам за первые три квартала, разделив проценты к получению на сумму краткосрочных и долгосрочных финансовых вложений (вложения берутся за предыдущий квартал). Средний процент выступил в качестве прогнозного за IV квартал 2019 г. Совокупный процентный доход за 2019 г. оказался равен 115,5 млрд руб.

Таким образом, с учетом валютной переоценки прогнозная чистая прибыль за 2019 г. составила 171,6 млрд руб. Соответствующее значение эквивалентно дивиденду в размере 1,6 руб. на одну привилегированную акцию, что обеспечивает дивдоходность по текущим котировкам в районе 4,3%. Информации о возможном увеличении размера выплат по обыкновенным бумагам со стороны компании не поступало, так что в базовом сценарии они ожидаются на уровне последних годов, то есть в районе 0,65 руб.

Как уже было отмечено, вклад валютной переоценки в величину дивидендов определяет существенную долю дивидендных выплат по привилегированным акциям. При этом влияние с каждым годом возрастает. Для сравнения, без фактора курсовых разниц дивиденды составили бы около 4,7 руб.

На конец 2020 г. Минфин прогнозирует курс доллара к рублю на уровне 65,6 руб. Согласно нашему базовому сценарию к концу года курс USD/RUB также будет выше текущих 61,5. Таким образом, валютная переоценка по итогам 2020 г. с более высокой вероятностью внесет позитивный вклад в размер дивидендов, которые будут выплачены в 2021 г.

БКС Брокер