Рыночные индикаторы

Рынки

ФРС снизила ставку третий раз в этом году — как и ожидалось, до 1,75%. До конца года снижений больше не будет, поэтому рынкам не стоит рассчитывать на какую-либо помощь со стороны регулятора.

Единственный фактор, который может значительно изменить конъюнктуру, — торговые соглашения с Китаем, заключение которых переносится. В целом рынок отреагировал на решение о ставке ростом, так как ФРС достаточно позитивно охарактеризовала ситуацию с экономикой США. Это в целом снижает риски рецессии, которые участники рынка облигаций активно закладывают в своих ставках и спредах в отличие от инвесторов в акции.

Рынок может занять выжидательную позицию, рассчитывая на договоренности Китая и США. Некоторые позиции будут фиксироваться, продолжатся ограниченные покупки в меньшем объеме. Сейчас ситуация меняется с помощью тонких настроек, поэтому надо частично фиксировать хорошие позиции, тем более рост слишком динамичный и превосходит наши ожидания.

Банк Японии ожидаемо сохранил процентную ставку на отрицательном уровне: — 0,1%.

В фокусе сегодня:

- ЕС: Индекс потребительских цен за октябрь; ВВП за 3К19, уровень безработицы за сентябрь

- Германия: розничные продажи за сентябрь

- США: финансовые результаты за прошлый квартал опубликует Altria

- В России отчетность за 3К19 по МСФО представят ММК, Сбербанк, Детский мир

Мы считаем, что российский рынок на утренних торгах продолжит позитивный тренд.

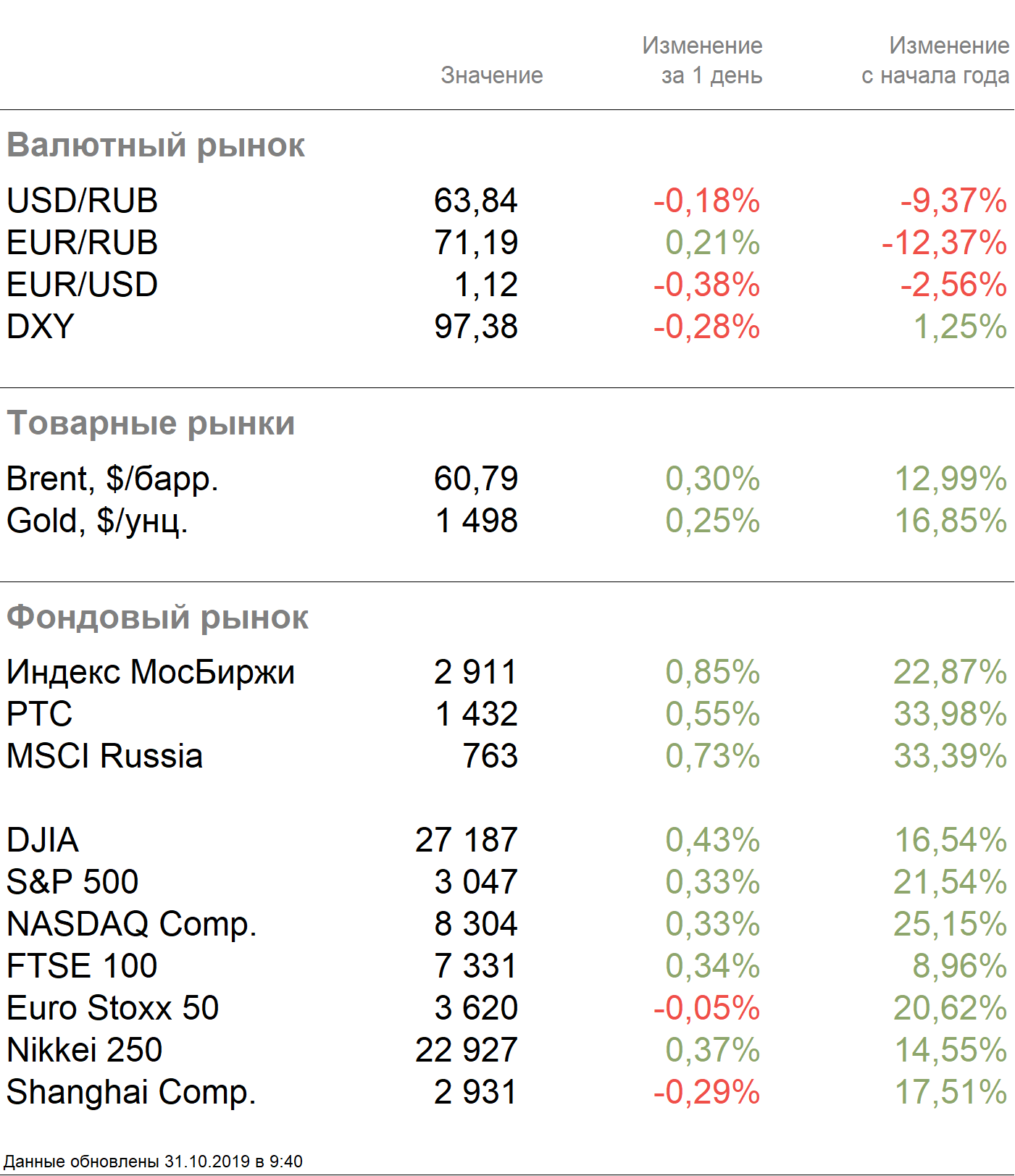

Индекс Мосбиржи в среду прибавил 0,85%, РТС — 0,55% благодаря позитиву на глобальных площадках. Рубль укрепился к доллару и ослаб к евро до 63,84 руб. и 71,19 руб. соответственно.

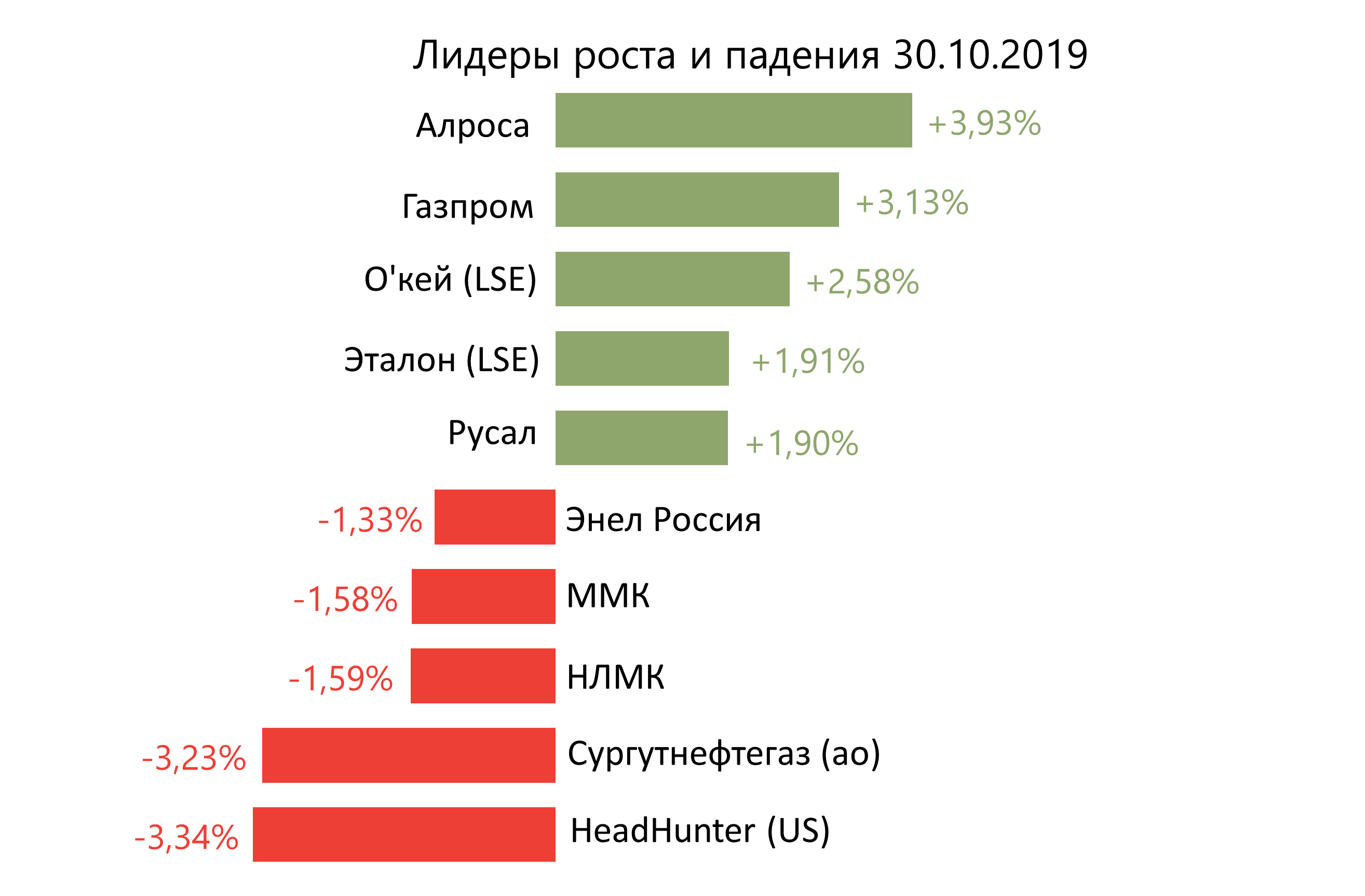

Лучший результат в среду показали Алроса (+3,93%), Газпром (+3,13%) после получения разрешения Дании на прокладку Северного потока-2, О’кей (+2,58%), Эталон (+1,9%), Русал (+1,9%).

В число аутсайдеров вошли HeadHunter (-3,34%), Сургутнефтегаз ао (-3,23%), НЛМК (-1,59%), ММК (-1,58%), Энел Россия (-1,33%) после слабых результатов за 3К19.

Цены Brent на утренних торгах среды восстанавливаются на 0,3%, до $60,79/барр. после снижения более чем на 2% во вторник вслед за выходом данных EIA о росте запасов сырой нефти в США на 5,7 млн барр. против прогнозируемого роста на 2,5 млн барр.

Золото дорожает на 0,09%, до $1497/унция. Доходность десятилетних казначейских облигаций США снизилась на 0,48 п.п., до 1,79%.

Новость о снижении ставки ФРС поддержала глобальные площадки. Dow Jones вырос на 0,43%, S&P 500 вновь закрылся на историческом максимуме, прибавив 0,33%.

В четверг азиатские площадки торгуются разнонаправленно благодаря оптимизму вокруг торгового соглашения между США и КНР, после того как китайская сторона предложила Дональду Трампу провести встречу в Макао в качестве альтернативы Чили (где был отменён саммит АТЭС из-за беспорядков в стране), что подчёркивает заинтересованность Пекина в заключении сделки. Однако рынки находятся под давлением после негативной статистики из Китая: индекс деловой активности (PMI) производственного сектора в октябре снизился значительнее прогнозов, на 0,5 п.п., до 49,3 п.

DXY потерял 0,34%, S&P 500 futures торгуется практически без изменений.

Новости

Новатэк опубликовал финансовые результаты по МСФО за 3К19 немного лучше консенсус-прогноза. Выручка компании составила 189 млрд руб. (-13,8% г/г на фоне снижения цен), EBITDA дочерних компаний — 56,4 млрд руб. (-20% г/г, на 3% лучше консенсус-прогноза Bloomberg), а с учетом доли в совместных предприятиях — 104,5 млрд руб. (-11,5% г/г). Чистая прибыль достигла 370 млрд руб. (на 5% лучше консенсус-прогноза) за счет единовременного эффекта от продажи 30%-ной доли в проекте Арктик СПГ-2, нормализованная прибыль снизилась на 26% г/г, до 8,5 млрд руб.

Результаты Новатэка близки к ожиданиям и нейтральны для цены акций, на наш взгляд. В четверг, 31 октября, компания проведет телеконференцию для инвесторов и аналитиков (в 16:00 мск), на которой мы ожидаем услышать комментарии по ситуации на рынке СПГ и планируемому повышению коэффициента дивидендных выплат.

29 октября Детский мир опубликовал финансовые результаты по РСБУ за 9М19, согласно которым чистая прибыль компании составила 3,7 млрд руб. (+15% г/г). Исходя из того, что компания последние два года платит 100% от чистой прибыли по РСБУ, дивиденды за 9М19 могут составить 5,1 руб./акция, что соответствует 5,2% доходности (выше ранее прогнозируемых ITI Capital 4,8 руб./акция).

Датское энергетическое агентство согласовало прокладку газопровода Северный поток — 2, что является позитивной новостью для акций Газпрома. У компании теперь есть шанс успеть завершить строительство газопровода до конца года, что также усилит переговорную позицию компании по транзитному контракту с Украиной.

Читайте обзоры, аналитику рынков и инвестидеи в Telegram-канале ITI Capital