7 марта 2019 года состоялось последнее заседание Европейского центрального банка (ЕЦБ). На фоне снижения прогнозов по темпам роста ВВП в 2019 году с 1,7% г/г до 1,1% г/г регулятор подтвердил намерение сохранить основные ставки кредитно-денежного рынка на текущих уровнях по крайней мере до конца 2019 года. На данный момент ключевая ставка находится на отметке 0% годовых (MRO, main refinancing operations), ставка по маржинальным кредитам – на отметке 0,25% годовых, в то время как ставка по депозитам сохраняется на отрицательной отметке -0,4% годовых. Вместе с тем, достаточно неожиданной для рынков новостью стало решение регулятора о начале нового раунда программы предоставления долгосрочной ликвидности европейским банкам TLTRO III (targeted long-term refinancing operations).

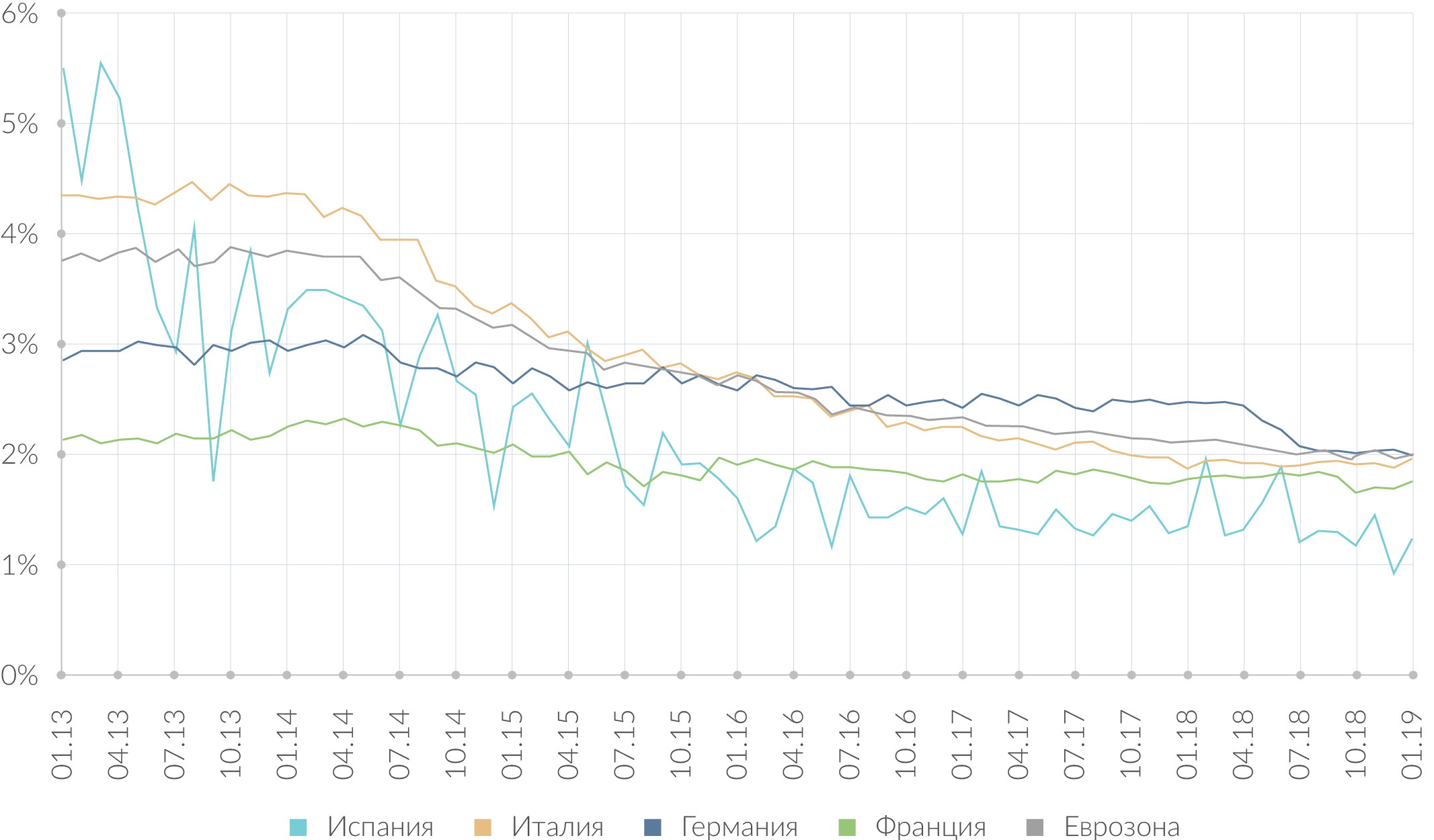

С сентября 2019 года по март 2021 года регулятор ежеквартально будет предоставлять 2-летние кредиты коммерческим банкам. При этом ставка по таким кредитам будет близка к ставке MRO, а её нижняя граница может опускаться до отрицательного уровня ставки по депозитам. Основная идея всех программ TLTRO – стимулирование реального сектора экономики за счёт снижения долгосрочных ставок кредитования на рынке, а также роста объема выдачи «корпоративных» кредитов. В совокупности со снижением остальных ставок ЕЦБ удалось добиться соответствующего сокращения ставок по кредитам, выданным нефинансовым корпорациям.

Средневзвешенные ставки по кредитам, выданным нефинансовым корпорациям, % годовых*

Источник: tradingeconomics.ru

* Рассматриваются кредиты с плавающей ставкой, сроком до 1 года, величиной менее 1 млн евро

Текущий запуск TLTRO III может рассматриваться как замена завершившейся в 2018 году программы количественного смягчения QE, однако, по нашему мнению, её основная цель – предоставление ликвидности для рефинансирования кредитов, полученных европейскими банками в рамках TLTRO II.

Регулятор уже дважды прибегал к программам целевого долгосрочного финансирования. Основное отличие данных программ от стандартных программ предоставления ликвидности – сроки предоставления кредитов. Если стандартные программы предполагают необходимость погашения через 1 неделю или 3 месяца, то в рамках программ TLTRO I и TLTRO II ЕЦБ предоставлял кредиты с обеспечением на 2-4 года. Полученные средства банки должны были направить на кредитование физических и юридических лиц (исключая ипотечное кредитование физических лиц), что, по замыслу регулятора, должно было способствовать достижению инфляцией уровня в 2% годовых.

В рамках TLTRO I, начиная с сентября 2014 года, состоялось 8 ежеквартальных размещений c датой погашения в сентябре 2018 года. Общая сумма предоставленных кредитов достигла 431,8 млрд евро. Ставка первых двух размещений на 0,1 п.п. превышала ставку MRO (0,05% годовых), тогда как следующие 6 размещений состоялись по ставке MRO (4 размещения по ставке 0,05% годовых и 2 размещения по ставке 0% годовых). Программа TLTRO II была запущена в сентябре 2016 года и представляла собой 4 ежеквартальных размещения. Для кредитов по программе был установлен единый период обращения – 4 года, а также единый период до возможного начала досрочного погашения – 2 года.

Банки, участвующие в программе, могли получить до 30% от объема предоставленных ими кредитов физическим лицам и нефинансовым корпорациям на момент начала программы. При этом базовая ставка размещения равнялась ставке MRO (0% годовых), но могла доходить до отрицательных -0,4% годовых в зависимости от вовлечённости банка в кредитование реального сектора экономики. Совокупный объем средств, размещенных ЕЦБ в рамках TLTRO II, достиг 740,3 млрд евро, однако из них около 390 млрд евро были направлены на рефинансирование более дорогих кредитов, выданных в рамках TLTRO I.

Основные параметры размещений в рамках TLTRO II

Источник: ЕЦБ

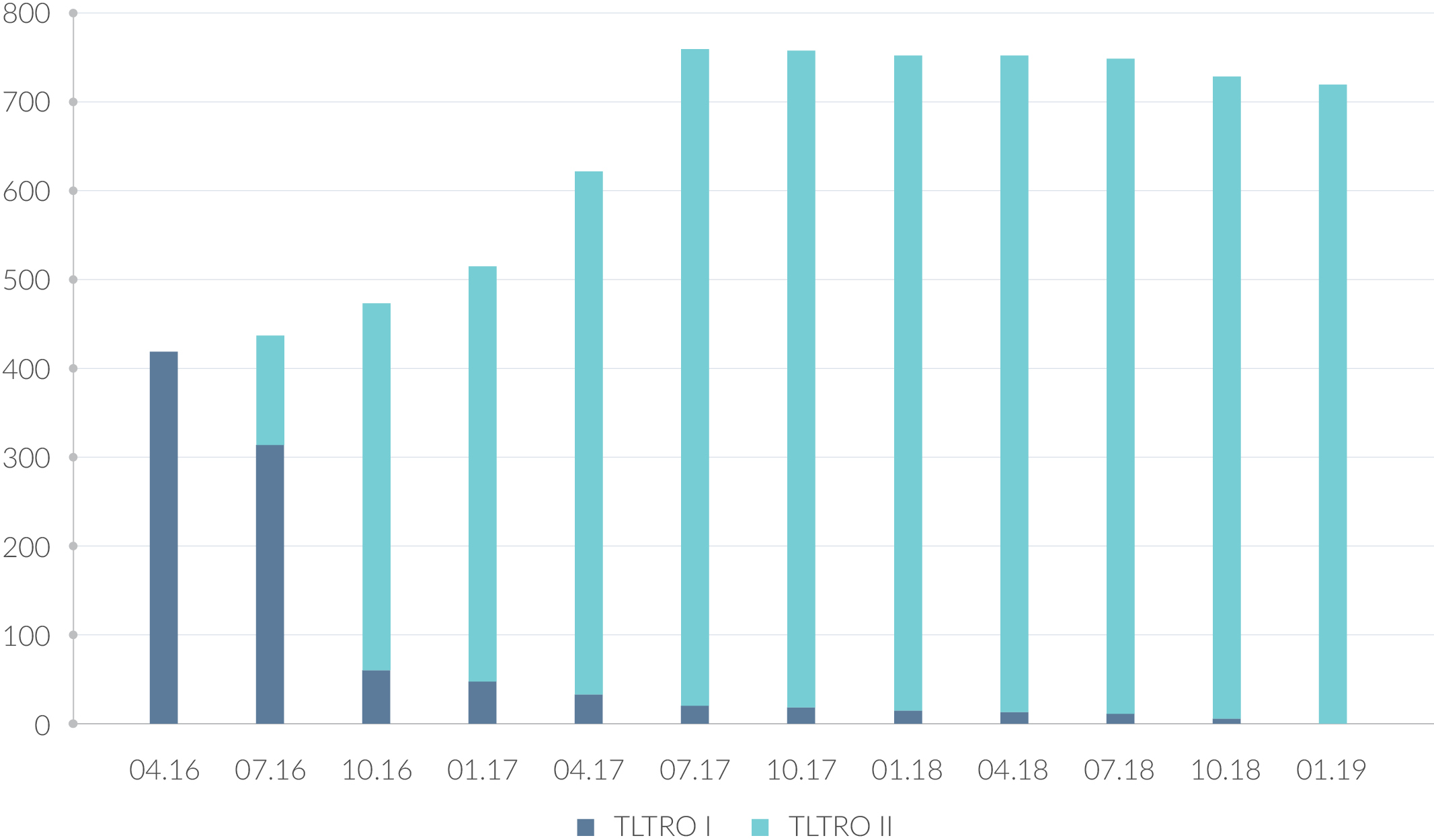

По итогам января 2019 года совокупный объем непогашенных кредитов, выданных ЕЦБ в рамках TLTRO, составлял 720,5 млрд евро – около 2,1% от совокупных активов всей банковской системы еврозоны. При этом 100% из этой суммы – кредиты, выданные по нулевым или отрицательным ставкам в рамках TLTRO II. Даты погашения по этим кредитам начинаются в июне 2020 года. Запуск программы TLTRO III в сентябре 2019 года может отодвинуть реальное погашение данных кредитов на 1,5 года. Формально европейские банки могут пропустить первые 2 аукциона (в сентябре и декабре 2019 года), чтобы рефинансировать кредиты, полученные в рамках TLTRO II, на аукционе в марте 2020 года. Общий объем выданных в рамках TLTRO II кредитов достиг 740,3 млрд евро.

По оценкам Bloomberg, на долю итальянских банков пришлось 240 млрд евро, испанских – 190 млрд евро, французских – 90 млрд евро, в то время как немецкие банки заняли около 80 млрд евро. В совокупности на долю крупнейших экономик региона пришелся 81% кредитов, выданных ЕЦБ в рамках TLTRO II. Большинство банков из данных стран получили финансирование по отрицательной ставке -0,4%. По текущей кредитно-денежной политике ЕЦБ параметры размещений в рамках TLTRO III не должны существенно отличаться от параметров TLTRO II. При этом минимальный ориентировочный объем размещений может оцениваться как текущий объем непогашенных перед ЕЦБ кредитов (около 720 млрд евро).

Объём непогашенных кредитов, выданных ЕЦБ в рамках TLTRO I и TLTRO II, млрд евро

Источник: ЕЦБ

По оценкам BBVA Credit Research, по состоянию на сентябрь 2018 года активы итальянской и испанской банковских систем на 6-7% состояли из полученных в рамках программ TLTRO кредитов, что существенно выше совокупного европейского показателя в 2,1%. В своих пресс-релизах рейтинговое агентство Moody’s называет зависимость итальянской банковской системы от действий ЕЦБ одним из определяющих факторов при оценке странового риска банковской системы Италии.

В данной связи именно банковские системы Италии и Испании должны сформировать спрос на предоставляемую в рамках TLTRO III ликвидность. Вместе с тем, в связи с окончанием программы QE в регионе, в рамках которой крупные банки могли выпускать облигации в расчёте на их покупку ЕЦБ, интерес к программе TLTRO III могут проявить и другие банки еврозоны, которые потеряли возможность долгосрочного дешёвого фондирования в рамках QE. Оценить реальную потребность европейской банковской системы в новой долгосрочной программе предоставления ликвидности до третьего размещения в марте 2020 года может быть затруднительно.

Александр Жданов, аналитик QBF