По итогам 2018 г. дивидендная доходность двух крупнейших российских банков сильно различалась: 6,4% по обыкновенным и 7,3% по привилегированным акциям Сбербанка против 2,7% у ВТБ.

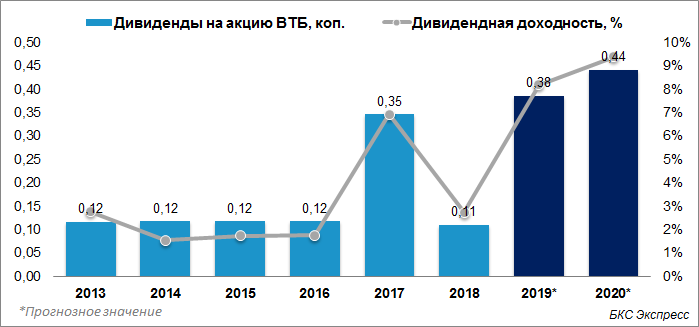

Невысокая дивдоходность акций ВТБ была связана со снижением коэффициента дивидендных выплат до 15% от чистой прибыли за 2018 г. По итогам 2019 г. банк планирует вернуться к выплате 50%. Восстановление коэффициента может привести к тому, что дивидендная доходность акций ВТБ окажется сравнимой с показателем Сбербанка.

Каких дивидендов ждать

Важно: прогнозы по дивидендам банков построены на предположении, что цели по прибыли, обозначенные менеджментом, будут достигнуты.

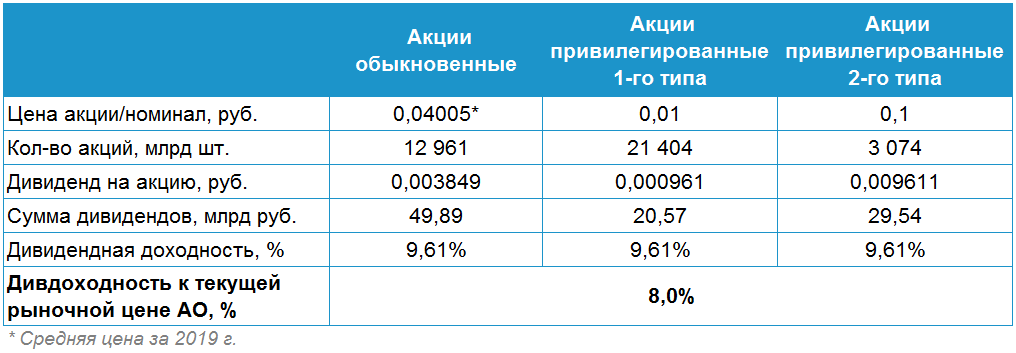

ВТБ в предыдущие годы придерживался принципа равной дивидендной доходности по всем типам акций: обыкновенным и двум типам привилегированных. Привилегированные акции ВТБ не торгуются на бирже и принадлежат государству. Для расчета дивидендной доходности по ним используется номинальная стоимость, равная 0,01 руб. для «префов» первого типа и 0,1 руб. для второго. Дивидендная доходность по обыкновенным бумагам рассчитывается исходя из средней рыночной цены акций за год.

Менеджмент в течение 2019 г. неоднократно подтверждал прогноз по прибыли в 200 млрд руб. по итогам года. Неаудированная чистая прибыль ВТБ за 11 месяцев 2019 г. составила лишь 165,4 млрд руб. Тем не менее планы ВТБ по достижению цели вполне достижимы. Банк может учесть сделку по продаже Теле2 в прибыли 2019 г., достигнув тем самым обозначенных 200 млрд руб.

Согласно действующей дивполитике, выплаты на обыкновенную акцию ВТБ по итогам 2019 г. могут составить около 0,003849 руб. Это равно 9,6% дивидендной доходности относительно среднегодовой цены бумаг и 8% дивдоходности по текущей рыночной цене (0,04806 руб.).

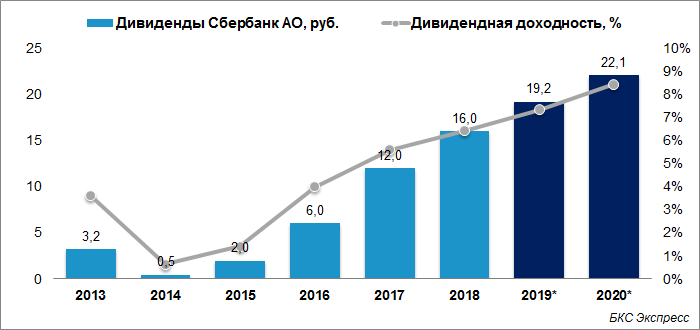

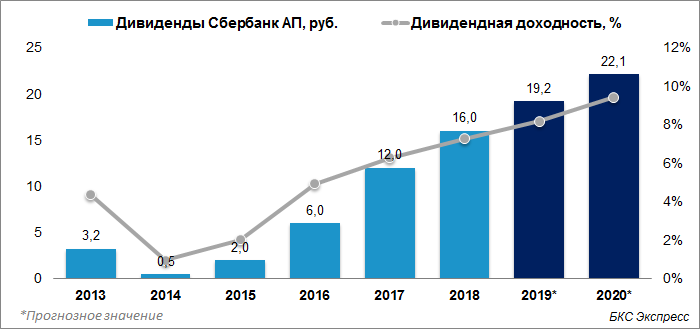

Дивидендные перспективы Сбербанка предполагают, выплату 50% от чистой прибыли в качестве дивидендов по итогам 2019 г.

Минфин ожидает, что Сбербанк по итогам 2019 г. выплатит в пользу государства 217,1 млрд руб. дивидендов, сообщают Ведомости. Это предполагает, что дивиденды на акцию составят около 19,2 руб.

Сбербанк придерживается принципа равных дивидендов по обыкновенным и привилегированным акциям. При выплате 19,2 руб. на бумагу дивидендная доходность обыкновенных бумаг составит 7,3% по обыкновенным акциям и 8,2% по «префам».

Таким образом, дивидендная доходность по «префам» Сбербанка за 2019 г. может опередить аналогичный показатель ВТБ. При этом доходность обыкновенных бумаг ниже относительно конкурента. В 2020 г. привлекательность ВТБ может еще вырасти.

Что ждать по итогам 2020 года

Сбербанк обозначил цель по прибыли в 2020 г. в 1 трлн руб. при сохранении коэффициента дивидендных выплат в 50% от чистой прибыли. Если цель по прибыли будет достигнута, дивиденды могут составить 22,1 руб. на акцию или 8,4% дивдоходности по обыкновенным акциям и 9,4% по преивилегированным.

ВТБ планирует и в будущем придерживаться 50% payout ratio. Чистая прибыль, по прогнозу менеджмента, составит 300 млрд руб. в 2022 г. Если предположить, что показатель будет планомерно расти, то в 2020 г. прибыль могла бы составить около 230 млрд руб. В пересчете на дивиденды это около 0,004407 руб. на бумагу или 9,2% дивдоходности по текущим ценам.

Стоит отметить, что дивидендная доходность акций ВТБ посчитана исходя из среднегодовой цены в 0,04005 руб. за бумагу. Если же среднегодовая цена будет выше, то, согласно действующим принципам дивполитики, размер дивидендов может вырасти и наоборот.

Другой важный момент, что в отношении обоих банков есть риски недостижения планируемых показателей в 2020 г. Это связано с тем, что темпы роста чистой прибыли банков постепенно замедляются. Таким образом, нельзя исключать, что будущие дивиденды могут оказаться чуть ниже прогнозных значений.

БКС Брокер