Рыночные индикаторы

Рынки

Сегодня основным событием для российского рынка станет объявление ЦБ России ключевой ставки. Мы прогнозируем ее снижение на 50 б.п., до 6,5%. В целом, ждем снижения до конца года на 75 б.п. и еще на 75 б.п. — в следующем году, в результате чего ставка опустится до 5,5% и останется на этом уровне до конца 2020 г. Следовательно, потенциал снижения доходности коротких ОФЗ составляет как минимум 50 б.п. и означает рост цены длинных выпусков на 3–4%.

В фокусе сегодня:

- Новый раунд торговых переговоров между США и Китаем

- ЕС обсудит отсрочку Brexit

- S&P Global Ratings опубликует рейтинг Великобритании, Греции, Италии

- Fitch Ratings опубликует рейтинг Нидерландов

- Moody’s Investors Service может опубликовать рейтинг Венгрии, Франции, Саудовской Аравии

- Яндекс GAAP, 3К19 и телеконференция

- Акрон — операционные результаты, 3К19

- МТС — сд обсудит структуру листинга компании, также будет утверждена стратегия группы на 2020–2022 гг.

- Отчетность за прошлый квартал представят Verizon, Phillips 66

По нашим оценкам, российский рынок на открытии окажется в небольшом плюсе, в целом рынок чуть консолидируется по ликвидным позициям, но продолжит расти.

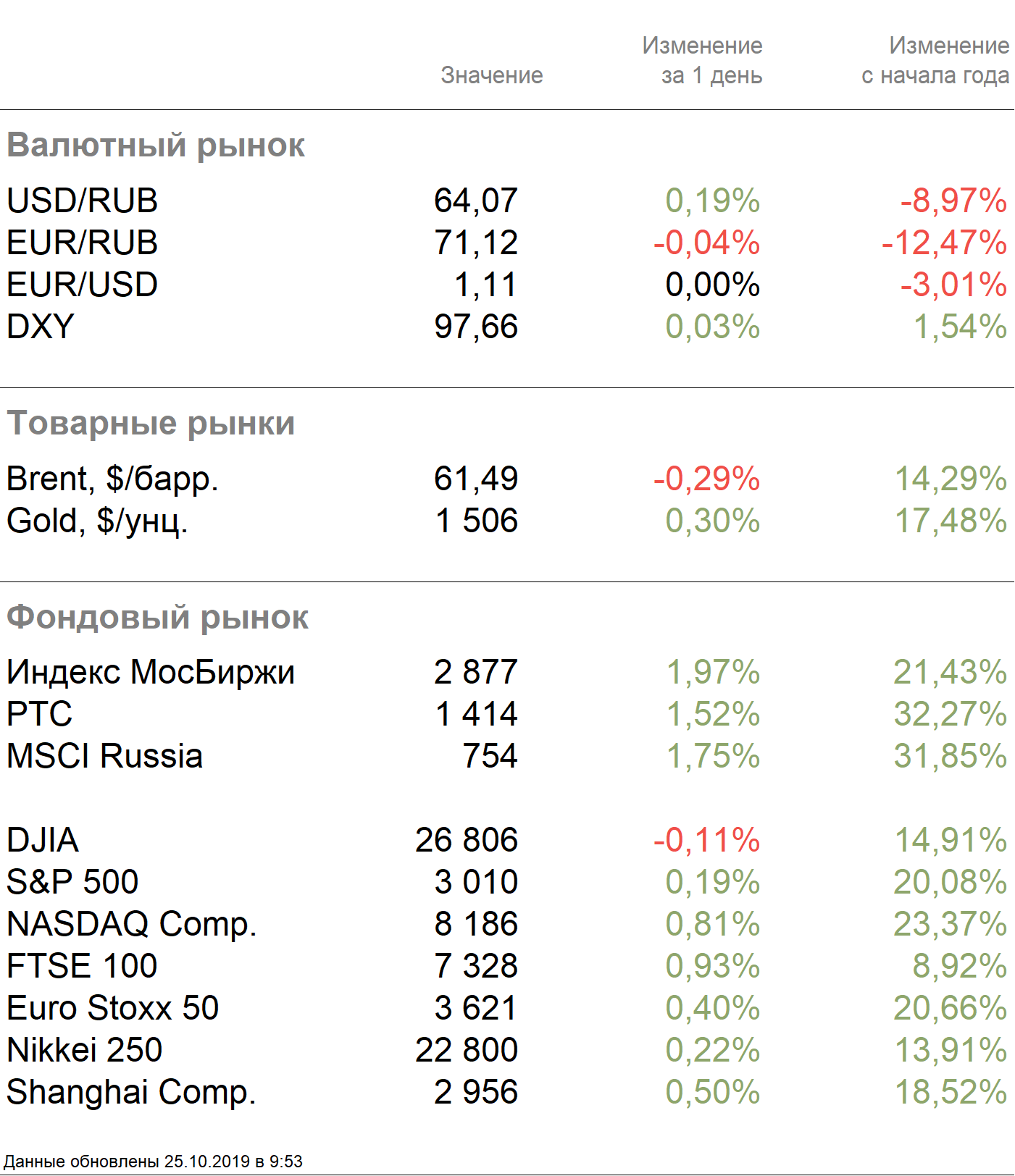

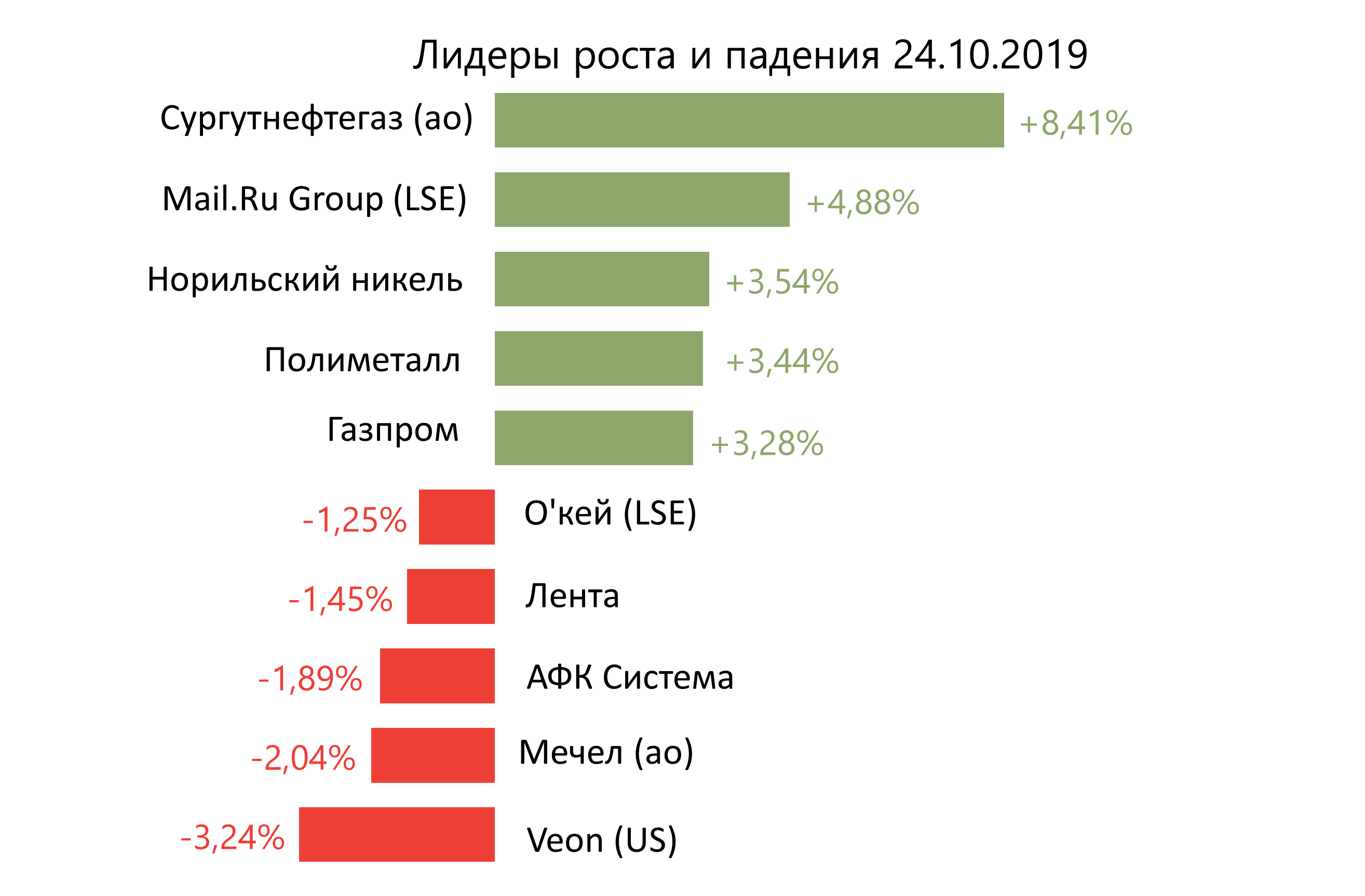

В четверг индекс Мосбиржи прибавил 1,97%, РТС — 1,52%. Рост российского рынка оказался существеннее по сравнению с более скромной динамикой глобальных площадок. Наилучшие результаты показали нефтегазовый и горнодобывающий сектора. Рубль ослаб к доллару и укрепился к евро до 64,07 руб. и 71,12 руб. соответственно после заседания ЕЦБ.

Лучшие результаты за день оказались у Сургутнефтегаза ао (+8,41%), Mail.Ru Group (+4,88%) после выхода сильных финансовых результатов за 3К19, Норильского никеля (+3,54%), Полиметалла (+3,44%) из-за хороших операционных результатов за 3К19, Газпрома (+3,28%).

В число аутсайдеров вошли Veon (-3,24%), Мечел (-2,04%), АФК Система (-1,89%), Лента (-1,45%), О’кей (-1,25%).

Цены на нефтяные фьючерсы Brent снижаются на 0,5%, до $61,36/барр., в пятницу после трехдневного роста на фоне сохраняющихся опасений по поводу перспектив спроса на сырье.

Золото дешевеет на 0,04%, до $1503/унция. Доходность десятилетних казначейских облигаций США снизилась на 0,7 п.п., до 1,8%.

Фондовые индексы США закрылись в четверг разнонаправленно на фоне выхода отчетности компаний, которая не укрепила уверенность в перспективах роста ВВП США, и слабой статистики Минторга по заказам на товары длительного пользования. Отчитались хуже ожиданий и представили негативный прогноз на следующий квартал Twitter, стоимость акций которого снизилась в четверг на 21%, Ebay (-9,13%), Ford (6,62%), 3M (-4,07%). Однако поддержку рынку оказали результаты за 3К19 Tesla, Microsoft, PayPal. Таким образом, Dow Jones снизился на 0,11%, S&P 500 прибавил 0,19%.

Объем заказов на товары длительного пользования предварительно за сентябрь сократился на 1,1% м/м против прогнозируемого сокращения на 0,7% м/м. Показатель снизился впервые после трех месяцев роста, что свидетельствует о низком уровне инвестиций в бизнес.

В пятницу азиатские рынки торгуются практически без изменений.

Фондовые индексы Европы закрылись в четверг на зеленой территории, после того как Европейский центральный банк по итогам очередного заседания оставил процентные ставки без изменений и заявил, что по-прежнему намерен в ноябре приступить к покупке облигаций. Euro Stoxx 50 поднялся на 0,4%.

Британский фунт, который потерял 0,51% в четверг после того, как премьер-министр Великобритании объявил о проведении всеобщих выборов 12 декабря, продолжил свое падение, опустившись на 0,07% до $1,28.

DXY прибавил 0,06%, S&P 500 futures снизился на 0,02%.

Новости

Mailru Group отчиталась о сильных финансовых результатах за 3К19, превзошедших консенсус-прогноз на 3% по выручке и на 23% по чистой прибыли. Выручка выросла до 21,4 млрд руб. (+25,1% г/г). Показатель EBITDA составил 7,2 млрд руб. (+33% г/г). Чистая прибыль Mail ru выросла до 3,9 млрд руб. (+37,3% г/г). Чистый долг компании на 30 сентября составил 1,7 млрд руб. против отрицательного чистого долга на конец 2К19, что соответствует прогнозам самой компании и связано в первую очередь с вложениями в новые СП.

Позитивно для акций Mail ru. Также позитивно для акций Яндекса, который отчитывается за 3К19 в пятницу, 25 октября.

НЛМК отчитался о снижении всех основных финансовых показателей в 3К19 относительно 2К19. Выручка группы снизилась до $2 576 млн (-8% кв./кв.), показатель EBITDA — до $654 млн (-11% кв./кв.) за счет опережающего снижения цен на сталь по сравнению с ценами на основное сырье. Чистая прибыль составила $343 млн (-17% кв./кв.), FCF — $249 млн (-3% кв/кв). Совет директоров НЛМК рекомендовал промежуточные дивиденды за 3К19 в размере 3,22 руб./акция, ниже консенсус-прогноза Bloomberg. Ожидаемая дивидендная доходность — 2,6%. Финансовые результаты НЛМК оказались хуже ожиданий рынка и выглядят слабыми на фоне ранее отчитавшейся Северстали. NLMK RX −0,8%.

Объем производства удобрений ФосАгро в 3К19 вырос на рекордную величину — 15% г/г, до 2,5 млн. т, что было обеспечено высоким спросом и продажами. Объем продаж в 3К19 был на уровне производства — 2,5 млн т, +12,2% г/г. Наибольший рост производства и продаж был в сегментах фосфорсодержащих удобрений DAP/MAP, NPS и PKS, а также в азотных удобрениях: аммиачной селитре и карбамиде, что связано с сезонным фактором и усилением позиций компании на европейском рынке. Из рынков сбыта наибольший прирост продаж фосфорсодержащих удобрений был в Европе, а азотных — в странах СНГ (более чем в семь раз).

Нейтральные новости для акций компании. В ближайшее время для динамики цены акций ФосАгро наибольшее значение будут иметь (1) цены на ее экспортную продукцию, которые могут получить поддержку в конце года в свете начала подготовки к весеннему сезону, а также (2) дивидендные выплаты, повышение которых — наш основной аргумент в позитивном взгляде на акции компании в перспективе ближайшего года.

Полиметалл сообщил о росте производства в 3К19 на 7%г/г, до 476 тыс. унций золотого эквивалента, за счет оптимизации переработки и увеличения выпуска на Кызыле. Производство золота достигло 402 тыс. унций (+13% г/г), динамика производства серебра была отрицательной. Выручка компании за 3К19 составила $656 млн (+43% г/г) благодаря росту цен на золото. Рост операционных показателей соответствует прогнозам компании, поэтому мы не ждем существенной реакции рынка.

Полиметалл также подтвердил прогноз денежных затрат в 2019 г. в диапазоне $600—650/унция золотого эквивалента и совокупных денежных затрат — в диапазоне $800—850/унция (1П19: $667 и $904 соответственно), что предполагает снижение затрат во 2П19 и повышение рентабельности, которое будет позитивным фактором для акций компании, на наш взгляд.

Совет директоров Татнефти утвердил план по добыче нефти на 2020 г. в двух вариантах: 29,2 млн т (на уровне 2018 г. и прогноза на 2019 г.) и 30,4 млн т, в зависимости от продления ограничений в рамках соглашения ОПЕК+. Выпуск нефтепродуктов комплексом ТАНЕКО должен достичь 11,6 млн т (+5,5% г/г.)

Совет директоров также утвердил бессрочную программу биржевых облигаций в размере до 100 млрд руб., в рамках которой компания планирует привлекать средства по мере необходимости финансирования проектов. На 30.06.2019 у Татнефти был отрицательный чистый долг в размере 48 млрд руб.

Планы компании по наращиванию добычи и переработки соответствуют стратегии Татнефти, а программа биржевых облигаций не означает увеличения долга компании в ближайшее время, поэтому мы оцениваем новость как нейтральную для цены акций. Наша инвестидея по покупке обыкновенных акций Татнефти остается актуальной.

TCS Group, в которую входит Тинькофф банк, разместила ГДР на Московской бирже, торги начнутся 28 октября. Новость позитивна для бумаг компании ввиду повышения ликвидности и расширения круга инвесторов.

Итоги дня инвестора Х5 23 октября в Лондоне

Общее впечатление от презентаций менеджмента — позитивное, однако все приведенные ориентиры дальнейшего развития, на наш взгляд, долгосрочные и не смогут преподнести положительные сюрпризы в отношении финансовых показателей в ближайшее время, ввиду чего мы закрываем инвестидею по покупке ГДР X5 Retail Group от 16.08.2019 с результатом −5,2%.

Основные моменты обнародованной стратегии ниже.

Прогноз на 2020 г.:

- Ожидания по рентабельности EBITDA на уровне 7%+; Capex — 80–85 млрд руб.; чистый долг/EBITDA — ниже 2x

- Выручка Х5 утроится в течение 10 лет, 12% CAGR

- Количество новых открытых магазинов — около 2000 к 2029 г.

- Увеличение рыночной доли с 11,6% до 20%

- 50% выручки от онлайн-услуг при 20% доходов от новых направлений бизнеса (включая доставку еды)

Читайте обзоры, аналитику рынков и инвестидеи в Telegram-канале ITI Capital