Российский фондовый рынок с начала года вырос на 6% в долларах США, что в два раза превышает динамику S&P 500. Самыми доходными в 2018г были акции нефтегазового сектора (+31% в рублях или 16% в долларах США), согласно индексу MSCI Russia Energy.

Это один из самых высоких показателей в мире среди развивающихся рынков. Российский фондовый рынок остается самым дешевым в мире с мультипликатором P/E чуть выше 5x.

При этом ожидаемая средняя дивидендная доходность в следующем году может составить 7%. Это самый высокий показатель в мире.

В 2019 году важным фактором роста будет дивидендная доходность, которая активно растет в последние пару лет. Это особенно было заметно в этому году на примере промежуточных дивидендов. Пару лет назад выплаты в 50% от чистой прибыли казались утопией, сейчас — это уже реальность, особенно для крупнейших нефтегазовых и промышленных компаний. Основной риск — санкции США против России, масштаб которых, скорее всего, станет известен до конца апреля 2019 года.

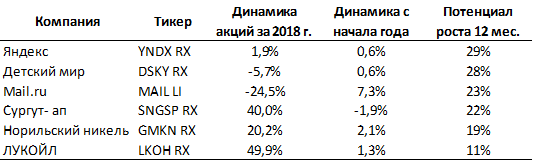

Топ-лист торговых идей на российском фондовым рынке

Расчеты в рублях за исключением Mail LI

Источник: Bloomberg, оценка ITI Capital

Вашему вниманию предлагаются актуальные торговые идеи на российском фондовом рынке. Топ-лист от ITI Capital с фокусом на ключевые корпоративные триггеры в новым году.

Детский мир:

Основными триггерами роста акций «Детского мира» в ближайшее время станут продажа акций ритейлера, принадлежащих АФК «Система», и хорошие операционные показатели компании за 4К18. Ранее стало известно, что АФК «Система» планирует продать свой пакет в «Детском мире» (52,1%) и ведет переговоры по сделке с рядом претендентов, включая Михаила Гуцериева, контролирующего сети «М.Видео» и «Эльдорадо» через группу «Сафмар».

Ожидается, что пакет будет продан с премией к текущим котировкам, а сделка, возможно, будет предусматривать оферту на выкуп новым владельцем акций у миноритарных акционеров «Детского мира», что позитивно повлияет на стоимость ценных бумаг ритейлера. Дивидендный доход за 9М18 по акциям «Детского мира» составил 4,39 руб. на бумагу, что обеспечило дивидендную доходность 4,7%. Мы ожидаем сопоставимый размер финального дивиденда за 4К18.

Операционные результаты ритейлера за 4К18 будут сильными ввиду сезонного пика продаж и активного открытия новых магазинов сети. Публикация отчета ожидается 17 января 2019 года. Хорошей новостью в 2018 году также стало открытие «Детским миром» первых магазинов товаров для животных «Зоозавр». Результаты нового сегмента не окажут существенного влияния на квартальную отчетность, но развитие новой розничной сети позволит группе диверсифицировать бизнес и потенциально повысить темпы роста финансовых показателей компании в ближайшей перспективе. Также компания намерена стать лидером рынка детских товаров в Казахстане: расширить сеть в регионах присутствия и выйти в новые города.

Yandex:

Основными направлениями роста Yandex в 2019 году останутся Яндекс.Такси и электронная коммерция. В сегменте такси выручка будет расти в основном за счет дальнейшей экспансии бизнеса в стране и за ее пределами, а также за счет развития сервиса по доставке продуктов питания. В 2019 году в этом сегменте ожидается повышение рентабельности. Хорошие перспективы роста Яндекс.Маркет обусловлены сильной технологической платформой и поддержкой со стороны «Сбербанка». Партнерство «Яндекса» и «Сбербанка» позволит этому маркетплейсу добиться хороших финансовых результатов. В Москве с 15 декабря 2018 года повышены тарифы на парковочные места, что даст дополнительный импульс бизнесу Яндекс.Такси и каршеринга в Москве. За девять месяцев бизнес такси принес компании 14% выручки, что составило 12,3 млрд рублей.

Mail.ru Group, Alibaba Group, «МегаФон» и РФПИ в 2018 году договорились о создании СП AliExpress Russia. Сделку предполагается закрыть в 1 квартале 2019 года. Mail.Ru внесет в СП денежные средства, а также передаст ему свой маркетплейс китайских товаров Pandao. В обмен холдинг получит 15%-ную долю в капитале новой компании. Важным корпоративным событием в 2019 году для Mail.Ru Group также станет исполнение опциона на покупку 80% компании UMA, владельца прав на музыкальную библиотеку BOOM, за $97 млн. Срок действия опциона истечет 21 мая 2020 года, при этом Mail.Ru Group планирует реализовать его в 1К19, после одобрения сделки со стороны ФАС. В результате сделки Mail.Ru Group консолидирует 100% UMA, что позволит холдингу существенно увеличить базу подписчиков своих музыкальных сервисов, которая на данный момент составляет примерно 2,1 млн чел. По результатам 2018 года Mail.Ru Group прогнозирует выручку «ВКонтакте» более чем в 16 млрд руб. (что в 2 раза превышает показатель 2016 года и на 23% — результат 2017 года).. Потенциал роста акций в ближайшие 12 мес. оценивается в 22,5%, согласно консенсус-прогнозу Bloomberg.

Лукойл:

Главными корпоративными событиями для Лукойла, позитивно повлиявшими на котировки акций в 2018 г. (+49,9% за год), стали погашение 100 млн казначейских акций и начало программы обратного выкупа своих акций на сумму $3 млрд. С начала программы выкупа в сентябре до конца 2018 г. «Лукойл» приобрел собственные акции на $942 млн, что составляет 31% от общего объема программы в денежном выражении, а количество выкупленных акций достигло 1,7% от размера уставного капитала. В текущем году компания намерена завершить выкуп, благодаря хорошим финансовым показателям за прошлый год, что, на наш взгляд, окажет позитивное влияние на динамику курса акций «Лукойла». В середине февраля компания опубликует операционные результаты за 2018 г, ранее менеджмент говорил об ожидаемом росте добычи углеводородов по итогам года на 3,5%. В текущем году компания также может немного нарастить добычу нефти и сохранить сильные финансовые показатели, благодаря фокусу на разработку наиболее рентабельных активов с наименьшими затратами.

Сургутнефтегаз:

Привилегированные акции «Сургутнефтегаза» остаются одними из самых привлекательных дивидендных инструментов. Мы пересчитали ожидаемый размер дивидендов с учетом фактических данных по цене нефти и курсу доллара за 2018 г. Наибольшее значение для оценки чистой прибыли компании по итогам 2018 г. имеет значение курса доллара на конец года, поскольку от него зависит сумма доходов от переоценки долларовых финансовых вложений на балансе. Официальный курс доллара ЦБ РФ на 30 декабря 2018 г. составил 69,47 руб., что на 20,6% выше курса на конец 2017 г. (57,6 руб.) С учетом средней цены нефти Brent за 4К18 в $67,5 за баррель и ожидаемой операционной маржи «Сургутнефтегаза» на уровне 25% (2017: 23,2%, 1П18: 27,2%) мы оцениваем размер чистой прибыли по итогам 2018 г. в 815 млрд руб. (1П18: 390 млрд руб.)

Поскольку дивидендная политика компании предполагает выплату владельцам привилегированных акций не менее 7,1% от чистой прибыли по РСБУ, мы также оценили размер чистой прибыли по РСБУ, который исторически был ниже прибыли по МСФО, но показывал похожую динамику. В результате наша оценка дивиденда на одну привилегированную акцию «Сургутнефтегаза» за 2018 г. составляет 5,8 руб. При текущих котировках SNGSP RX на уровне 38,6 руб. предполагаемая дивидендная доходность составляет 15%. Отчетность компании по РСБУ за 2018 г. будет опубликована в начале апреля 2019 г., объявление рекомендации по дивидендам ожидается в середине мая.

Норильский Никель:

В конце января компания объявит итоги производственной деятельности группы за прошлый год, а в начале марта опубликует консолидированную финансовую отчетность, которая станет основой для определения финального дивиденда за 2018 г. Текущий консенсус-прогноз Bloomberg по дивидендам — 710 руб. за акцию, что предполагает полугодовую доходность на уровне 5,3%. Перспективы роста котировок «Норникеля» связаны с ожидаемым в текущем году ростом добычи никеля на 2-5% г/г, платины и палладия — на 5-10% г/г, а также благоприятной ценовой конъюнктурой на данные металлы.