Автор: Даниил Гаврилов

TCS Group Holdings — материнская холдинговая компания российского банка «Тинькофф Банк». «Тинькофф Банк» — российский коммерческий банк, сфокусированный полностью на дистанционном обслуживании, не имеющий розничных отделений.

«Тинькофф Банк» занимает 19-е место по объему активов и 14-е — по собственному капиталу среди российских банков. На данный момент Банк имеет долгосрочные рейтинги BB от агентства Fitch Rating, Ba3 от Moody’s

TCS Group: о компании

История

Олег Тиньков основал банк в 2006 году вложив более 80% своего состояния (70 млн. долларов). Банк являлся далеко не первым бизнесом предпринимателя. До этого были пивоварни и рестораны, компания по продаже замороженных полуфабрикатов, а также студия звукозаписи.

На создание банка Тинькова сподвигло знакомство с моделями обслуживания клиентов американского Wells-Fargo и Capital One.

Проанализировав бизнес-модель, было принято решение открыть первый в России банк без отделений. На начальном этапе инвесторами выступилили Goldman Sachs и фонд Vostok Nafta

«Тинькофф Кредитные Системы», как тогда назывался банк, начал принимать вклады и выпускать дебетовки только в 2009 году. До этого единственным продуктом были кредитки, а основным инструментом маркетинга - спам на почту

В 2013 банк проводит листинг на LSE. Причем стоимость акций при размещении превышала собственный капитал банка в 8 раз, что являлось рекордом для данной сферы инвестиций.

В процессе своего роста и развития TCS активно внедрял новые продукты и технологии, а также отличался достаточно агрессивным маркетингом.

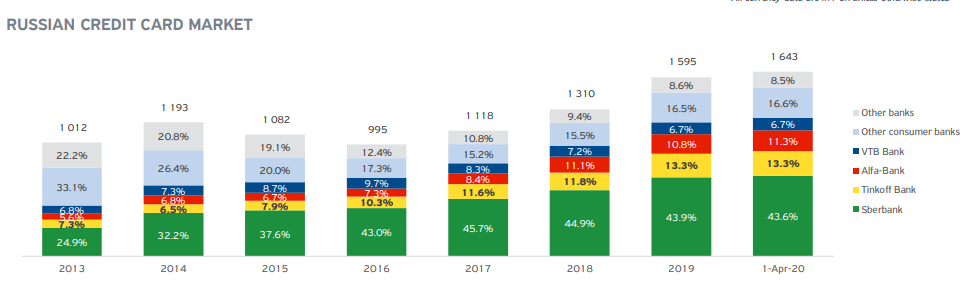

Это позволило банку устойчиво наращивать долю на рынке практически с самого момента выхода на биржу:

Рис. 1 Доля TCS на рынке розничного кредитования. Вместе с Альфой Тинькофф отжимает клиентов у Сбера, ВТБ и мелких банков

А как в своей последней книге писал Олег Юрьевич: “К бренду «Тинькофф» люди относятся либо положительно, либо отрицательно. Главное, отношение есть. Ненависть легче конвертировать в любовь, чем равнодушие.”

Суть бизнеса

Бизнес модель типичная для банковского сектора.

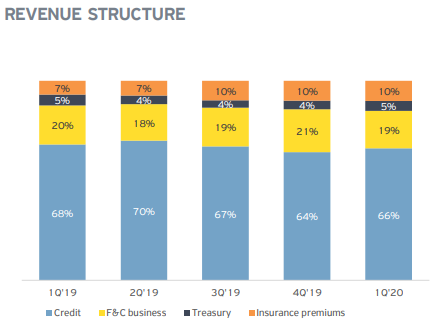

Есть четыре источника выручки - процентный доход от выданных кредитов (приносит 66% всех денег), процентный доход от вложений в государственные и корпоративные облигации, а также комиссионный доход и страхование:

Рис. 2 Структура выручки. Плавно снижается доля кредитной выручки. Банк становится более стабильным

Разберемся с основными двумя сегментами подробнее и начнем, конечно, с кредитов.

Кредитный портфель банка обуславливает высокую маржинальность бизнеса и в тоже время является причиной серьезных рисков, которые связывают с TCS

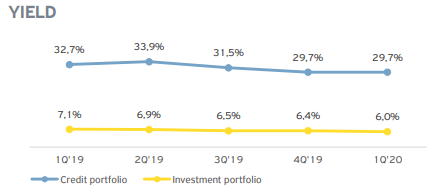

Взгляните сами, по результатам первого кв. 2020 г. средняя ставка по которой Тинькофф выдает кредиты - 29,7%. И это мы еще наблюдаем снижение:

Рис. 3 Средняя доходность по кредитам и вложениям в бонды

К слову, средняя доходность кредитов Сбера - 8,9%, а ВТБ - 8,4% (также по итогам 1 кв. 2020 г.)

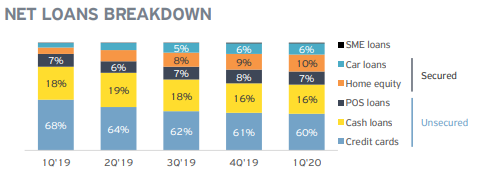

Большая часть кредитов - кредитные карты. Их доля в кредитном портфеле занимает 60%:

Рис. 4 Структура кредитного портфеля. Доля незащищенных кредитов снижается

Но помимо денег, которые Тинькофф ссужает абсолютно безжалостно через кредитки, в его портфеле есть еще защищенные (обеспеченные) займы - кредиты на авто и ипотека. Их доля растет, что делает бизнес более диверсифицированным и следовательно стабильным.

По результатам первого квартала 2020 года рост наблюдается по всем направлениям сегмента. Банк привлек миллион новых клиентов на кредитные продукты - нарастил объемы защищенных займов и кол-во выданных кредитных карт.

В итоге выручка от процентных доходов увеличилась на 5% к предыдущему кварталу и на 37% к первому кварталу 2019 года.

Поскольку Тинькофф выдает кредиты под высоченные проценты, качество заемщиков оставляет желать лучшего. Люди, которые могли получить кредит под более низкую ставку, вероятно, сделали это в другом банке.

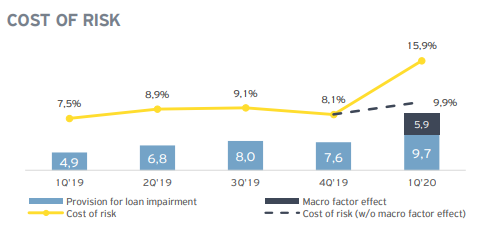

Для банка такие высокие ставки - не только хороший источник прибыли, но и высокий риск, поэтому ежеквартально компания формирует резервы на случай, если заемщик скажет банку: “Я вас не знаю, деньги не брал.”

Величина этих резервов по отношению к размеру общего кредитного портфеля называется стоимость риска. В 1 квартале у TCS показатель достиг 15,9%, что по большей части обусловлено возросшими рисками в связи с кризисом:

Рис. 5 Стоимость риска. Скорректированный показатель на макро-факторы тоже показывает рост

У ВТБ и Сбербанка, это же значение находится на уровне 1,6% и 2,9% соответственно. Различие колоссальное.

Отчасти, Тинькофф сливали гораздо сильнее, чем весь сектор, именно поэтому. Инвесторы боялись огромных убытков и в крайних случаях банкротства.

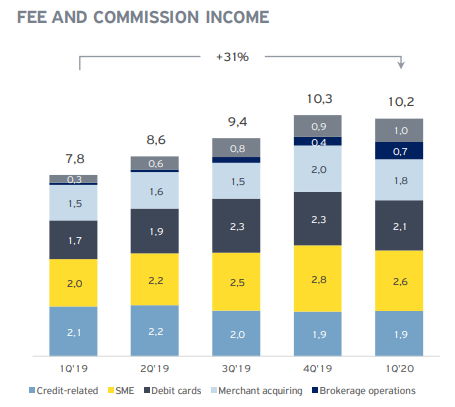

Доход от комиссий, как вы помните, приносит 19% выручки и включает следующие статьи: комиссии по переводам, брокерскому обслуживанию, обмену валюты, смс-информирование, обслуживание счетов корпоративных клиентов и так далее.

По отношению к первому кварталу 19 года наблюдаем рост на 31%, но по сравнению с 4 кв. 20 выручка немного снижается:

Рис. 6 Комиссионные доходы. Клиенты начали совершать меньше переводов и покупок, что привело к небольшому снижению в первом квартале

Хоть Тинькофф и нарастил количество пользователей карт до 8,1 млн., но объемы транзакций расти перестали.

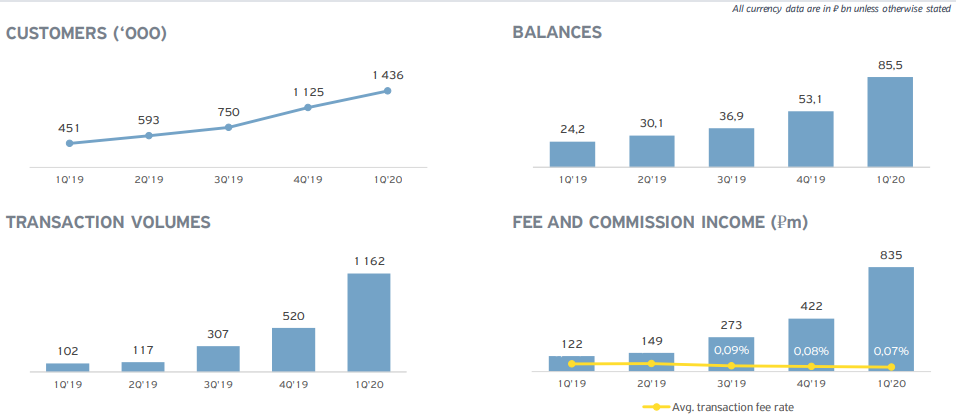

Отдельно хочется отметить комиссии за брокерское обслуживание.

Сегмент продолжает расти хоть и меньшими, но все же невиданными темпами - число клиентов по отношению к 1 кв. 2019 увеличилось более чем в три раза (+218%):

Рис. 7 Брокеридж. Уверенный рост по кол-ву клиентов и балансам на счетах

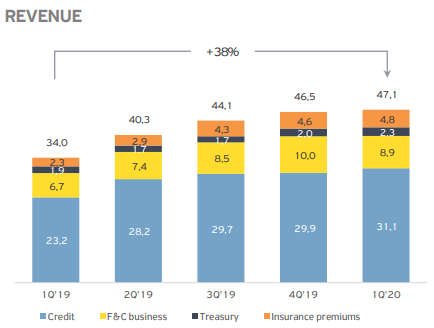

Таким образом выручка компании продолжила рост и показала увеличение на 38% к первому кварталу 19г. и на 5% к прошлому кварталу:

Рис.8 Динамика выручки. Сегмент страхование показывает двукратный рост

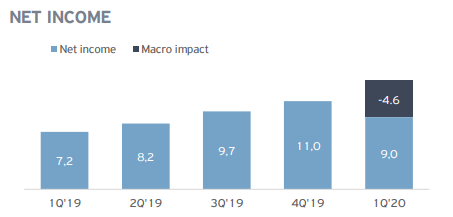

Однако, мы наблюдаем снижение прибыли до 9 миллиардов в связи с созданием резервов под обесценение активов:

Рис. 9 Динамика прибыли. В отсутствие макроэкономического влияния мы бы увидели рекорд по квартальной прибыли

Ситуация в секторе

Стоит отметить, что первый квартал для всего Российского банковского сектора оказался вполне успешным. Банки сумели нарастить кредитные портфели в то время, как снижение процентных ставок позволило уменьшить процентные расходы - то есть стоимость фондирования. Согласно данным Банка России, суммарная прибыль банков в январе-марте 2020 года составила 612 миллиардов рублей, что стало максимумом по квартальному объему прибыли за всю историю.

Основной удар придется на 2 и 3 квартал. Вряд ли Тинькофф, как и другие банки, сможет прежними темпами наращивать кредитование физических и юридических лиц.

Люди перестали совершать дорогостоящие покупки, а предпринимательская активность перешла в стагнацию. Падение реальных доходов населения приведет к росту числа невозвратов, что в свою очередь вызовет еще большие потребности в резервировании.

В кризисных ситуациях банки всегда берут большой удар на себя.

Но также стоит отметить, что сейчас банковский сектор чувствует себя гораздо устойчивее, чем в 2008 и 14-15 годах

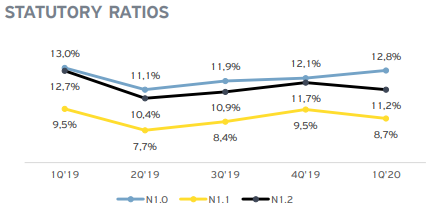

Тинькофф в том числе. С достаточностью капитала все в порядке:

Рис. 10 Достаточность капитала

SPO, которое провела компания в 19 году позволяет сейчас не волноваться за этот показатель.

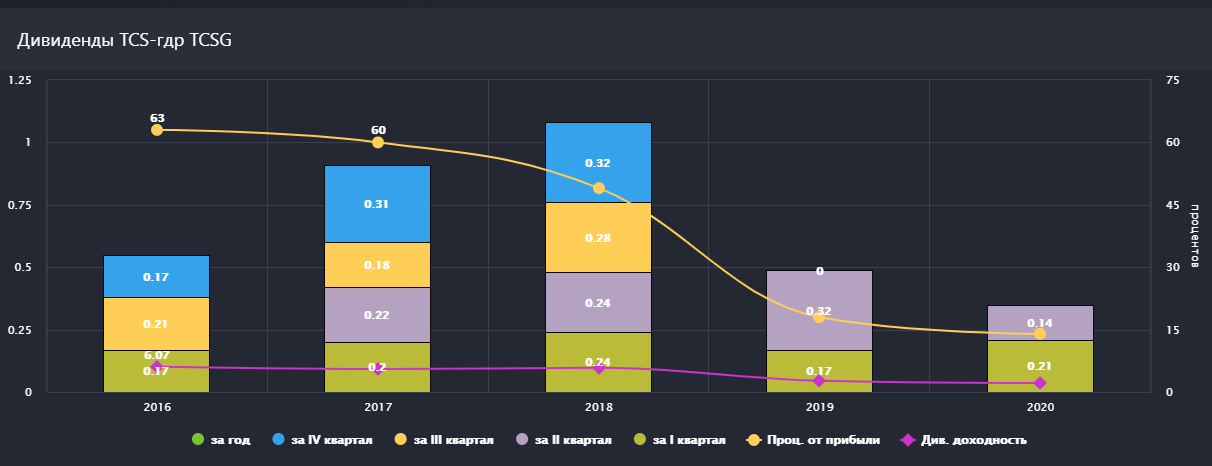

Дивы Тинькофф тоже не срезал, однако, по заявлениям менеджмента, если бизнес того потребует, и начнутся проблемы с капиталом, то выплаты могут быть отменены. Этот риск безусловно остается.

Согласно див. политике компания платит 30% от чистой прибыли по МСФО. Выплаты осуществляются ежеквартально, но могут быть приостановлены в интересах развития бизнеса, как это было сделано в 2019 году.

За первый квартал компания уже выплатила 0,14 центов на акцию:

Рис. 11 Дивиденды. Во втором полугодии Тинькофф отменил выплаты, чтобы увеличить капитал для дальнейшего наращивания кредитного портфеля

Стоимость компании

Сейчас акции торгуются чуть ниже 18$, а показатели P/B и P/E находятся на исторических минимумах:

Рис. 12 Мультипликаторы. Тинькофф на исторических минимумах

С точки зрения мультипликаторов Тинькофф сейчас стоит недорого, даже несмотря на то, что рост котировок от минимумов составил почти 70%, однако стоит понимать - неопределенностей остается много и, если восстановление экономики замедлится, банковский сектор отреагирует болезненно.

Покупая TCS, нужно быть готовым к полному срезанию дивидендов и снижению цены.

Глобально

Если говорить о направлении развития сектора, то безусловным трендом является диджитализация и создание экосистем. Банки превращаются в IT-компании и ни за что не хотят, чтоб вы выходили из их мобильных приложений.

Клиентам предлагают не просто совершить перевод, как это было раньше, но купить билет в кино, оформить путевку, заказать еду, оплатить штраф и вдобавок прочитать несколько образовательных статей.

Явными лидерами здесь являются как раз Тинькофф и Сбербанк.

За и против

Плюсы:

- Маржинальность. Тинькофф может похвастаться высоченным ROE - 37,5%.

- Перспективы роста во многих сегментах бизнеса, в частности в брокеридже. Чтоб достичь такого уровня заинтересованности частного населения к фондовому рынку, как В США, нашей бирже и брокерам еще работать и работать.

- Доверие и узнаваемость растет. Все-таки, такое понятие, как “полностью онлайн банк” скоро перестанет смущать людей. Это в перспективе позволит увеличить долю рынка.

Минусы:

- Макроэкономические риски. По сравнению с другими банками у Тинькофф очень много необеспеченных кредитов (займы по кредиткам) и высока стоимость риска. Во втором и третьем квартале мы можем увидеть более печальные финансовые показатели.

- Риски, связанные с неопределенностью в корпоративном управлении. Это скорее не риск изменения фундаментальной оценки компании, но риск повышенной волатильности. Агентство Fitch, например, не увидело больших проблем в связи с последними новостями об основателе банка, но вот инвесторы перепугались и начали сливать акции.

- Некоторые аналитики видят угрозу в ЦБ, который не дает наращивать кредитный портфель, но этот риск уходит на второй план в текущей макроэкономической ситуации.

Подведем итоги

“Тинькофф Банк” ворвался на рынок с совершенно иным подходом и произвел практически революцию в российском банкинге. Вероятно, за это и за высоченные темпы роста инвесторы оценивают компанию гораздо дороже конкурентов.

Хотя, будем откровенны, структура доходов ничем не отличается от обычных банков и на IT-компанию TCS пока не тянет. Более того бизнес гораздо менее стабильный и подвержен высокому риску в кризисные периоды.

Если вам хочется иметь компанию роста из банковского сектора в своем портфеле, то других кандидатов на этот пост на Российском рынке найти сложно.