Даниил Гаврилов

ПАО «Северсталь» — российская вертикально интегрированная сталелитейная и горнодобывающая компания, владеющая вторым по величине сталелитейным комбинатом России и рядом активов за рубежом.

Занимает 37 место в мире по объему производства

Северсталь: история компании

Появление компании датируется 1955 годом, когда начал работу Череповецкий металлургический комбинат и был получен первый череповецкий чугун.

Через три года, в 1958, завод произвел первую череповецкую сталь, и еще не остывший слиток прокатился по городу в праздничной колонне.

На заводе производили листовую и сортовую сталь, электросталь, а также предметы народного потребления - эмалированную посуду.

В 1993 году предприятие Череповецкий металлургический комбинат было акционировано, а позже приватизировано.

С этого момента начинается активное развитие АО “Северсталь”: в ее состав вошли предприятия, связанные с производством метизов, труб большого диаметра, добычи угля, железной руды и других минералов.

Под конец нулевых Северсталь приобрела активы даже в США и Канаде. Правда проекты оказались неудачными и позже пришлось от них избавиться, зафиксировав убытки.

Северсталь: суть бизнеса

В любом случае, из одного сталелитейного завода Северсталь превратилась в полноценный вертикально-интегрированный холдинг.

Это означает, что компания владеет активами для осуществления всей производственной цепочки - от добычи руды, до изготовления металлопроката.

Такая бизнес модель естественным образом защищает компанию от сезонных колебаний цен на сырье и помогает поддерживать высокую для отрасли рентабельность. По заявлениям самой Северстали у компании самая низкая себестоимость производства стали в мире.

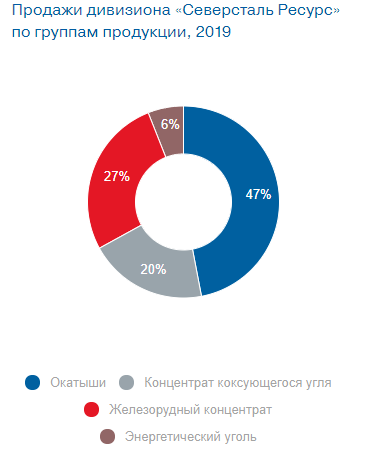

Добычей сырья занимается производственный дивизион “Северсталь Ресурс”. Он практически полностью покрывает потребность компании коксующемся угле (на 80%) и в железной руде (на 130%), а также продает сырье внешним клиентам.

Все активы дивизиона расположены в России, а большая часть добываемых ресурсов приходится на железорудные окатыши:

Рис.1 Соотношения добываемых ресурсов дивизионом “Северсталь Ресурс”

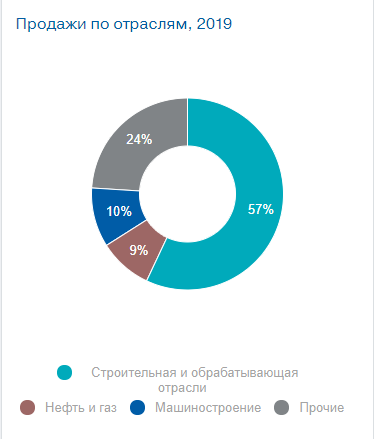

Собственно производством готовой продукции занимается “Северсталь Российская сталь”

Специализируется дивизион на изготовлении стального проката для строительной отрасли:

Рис. 2 Продажи готовой продукции по отраслям. 57% продаж приходится на строительный сектор.

А примерно половина всех продаж приходится на горячекатаный прокат. Это важно понимать для отслеживания динамики цен.

У компании много производственных мощностей, но ключевой актив - ,конечно, Череповецкий металлургический завод, который является одним из самых рентабельных металлургических предприятий в мире.

Помимо этого, Северсталь владеет различными логистическими, сбытовыми и сервисными предприятиями по всей стране и за рубежом (В Европе, Украине, Беларуси)

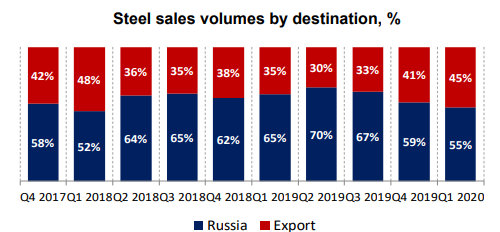

Продажи осуществляются как на внутреннем рынке, так и за рубежом.

В первом квартале компания сумела довести экспортную выручку до 45%:

Рис.3 Динамика соотношения экспортной выручки и продаж на Российском рынке. Сейчас компания пытается работать на экспорт

А во втором квартале ожидается рост доли экспорта до 48-50%, причем большая часть экспорта приходится на Европейский рынок.

Переориентация продаж связана с серьезным падением спроса на отечественном рынке, а также проводится с целью извлечения большей выгоды от девальвации рубля.

Для экспортеров, как известно, девальвация - фактор положительный, поэтому грех этим не пользоваться. Таковы уж особенности Российской экономики в кризисные периоды.

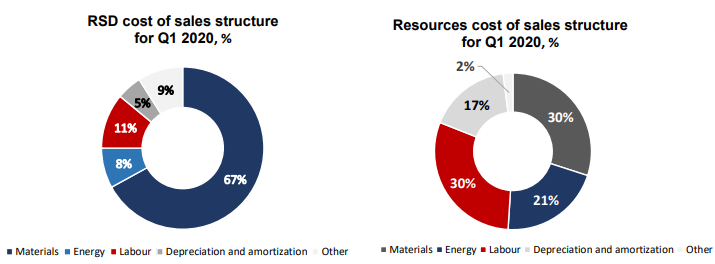

Теперь немного про расходы и высокую маржинальность бизнеса.

Большая часть расходов дивизиона “Российская сталь” приходится на закупку материалов - сырья. Как мы знаем, это сырье почти полностью обеспечивается “Северсталь Ресурс”.

Рис.4 Соотношения затрат двух дивизионов. 67% всех расходов “Российская сталь” составляет закупка сырья.

Получается, что если при неизменных или даже снижающихся ценах на готовую продукцию цены на сырье растут, то “Российская сталь” теряет в маржинальности, но “Ресурс” наоборот прибавляет.

Примерно такую картину мы наблюдали в первом полугодии 19 года, и для Северстали это проблемой не стало. Поэтому, еще раз отметим, что вертикальная интеграция позволяет компании показывать наибольшую в секторе маржинальность и является важным конкурентным преимуществом.

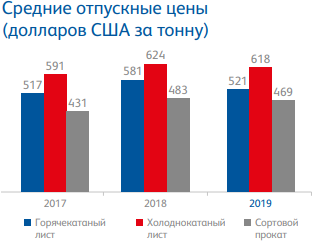

А теперь собственно о ценах на сталь. Ни для кого не секрет, что проблемы для сталеваров начались уже в 19 году. Все-таки сектор циклический, а значит мы не можем наблюдать постоянного роста спроса на продукцию:

Рис. 5 Отпускные цены на сталь. Снижение началось уже в 2019 году. Цены на горячекатаный лист упали на 10%

В первом квартале 20 года ситуация еще усугубилась. У Северстали средняя цена реализации всей стальной продукции снизилась на 6% к предыдущему кварталу.

Как это отразилось на финансах компании?

Северсталь: финансовое положение

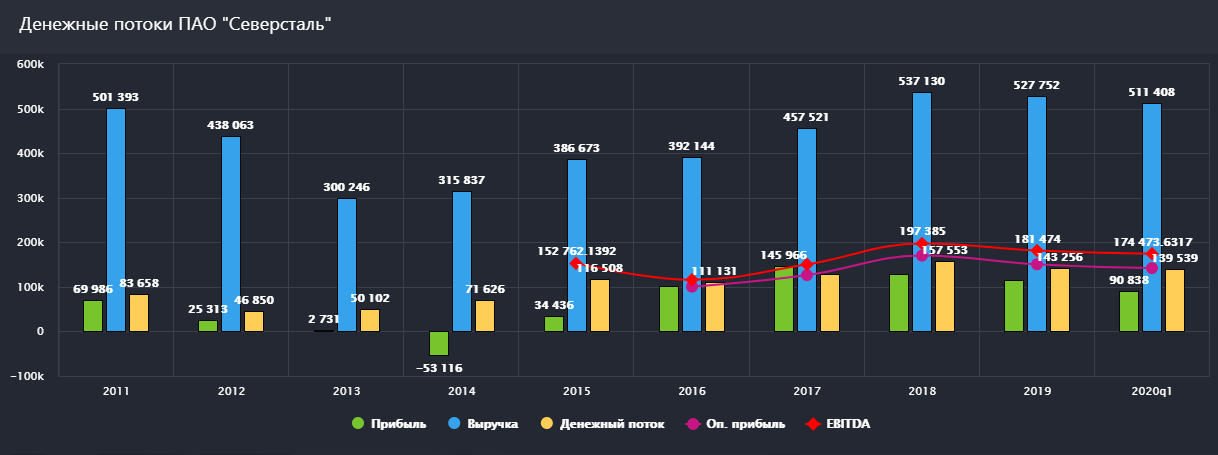

В первую очередь страдает выручка. Цены снижаются, объем продаж не растет, денег компания зарабатывает меньше.

Видим плавное снижение показателей в 2019 году и в 2020 TTM:

Рис. 6 Денежные потоки Северстали. Слабые показатели прибыли в начале десятилетия связаны с наличием неэффективных зарубежных активов

Если посмотреть на данные за весь период представленный на графике, то видим что динамика не особо позитивная, в 2014 наблюдался убыток, а выручка за 2018 и 2019 года едва превышают выручку за 2011 год.

Это связано с тем, что в 14 году компания окончательно распродала свои неэффективные активы за рубежом и начала работать над повышением рентабельности своих проектов и вложений.

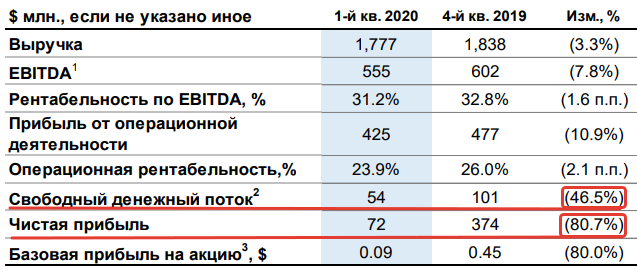

Падение выручки влечет за собой снижение остальных показателей, но особо сильно бросается снижение FCF и чистой прибыли в сравнении с результатами прошлого квартала:

Рис. 7 Результаты деятельности за первый квартал 2020 года. При снижении EBITDA на 7,8% рентабельность EBITDA держится на отличном уровне.

Чистая прибыль составила 72 млн., что на 80,7% меньше чем в прошлом квартале. Связано это с пересчетом баланса задолженности, номинированного в долларах - то есть это бумажный убыток, а не какие-то проблемы с бизнесом.

FCF по сравнению с 4 кв. снизился на 46,5%, а по сравнению с 1 кв. 19 года вообще на 86%.

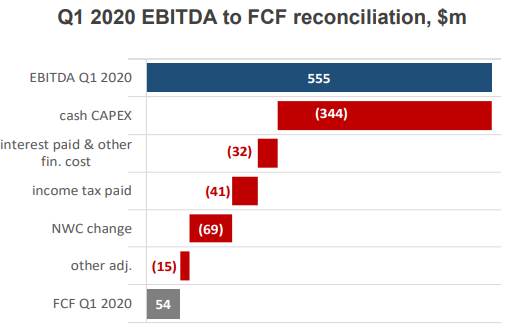

Напомним, что FCF представляет собой операционный денежный поток (все те деньги, что реально поступили в компанию) за вычетом капитальных расходов (тех денег, что компания направила на инвестиции).

Так вот, начиная с 19 года Северсталь принялась наращивать CAPEX, что разумеется привело к снижению FCF, особенно сейчас когда операционный денежный поток падает, а кап. затраты остаются на достаточно высоком уровне:

Рис. 8 Факторный анализ свободного денежного потока. Немалое влияние на снижение показателя оказала увеличившаяся потребность в оборотном капитале (NWC change)

Изначально компания планировала направить 1,7 млрд. долларов на CAPEX в 2020 году, но в связи с кризисом было принято решение снизить сумму на 15% до 1,45 млрд., но сохранить по мере возможности дивидендные выплаты.

Согласно див. политике менеджмент направляет весь FCF на дивиденды, если Net Debt/ EBITDA держится ниже единицы. При превышении этого значения выплаты будут определяться уже скорректированной чистой прибылью - проще говоря будут срезаны.

По результатам 1 квартала показатель находился на уровне 0,57 и компания направила и уже выплатила 27,35 руб. на акцию, что эквивалентно 307,5 млн. долларов.

Очевидно, что деньги пришлось брать из долга или кубышки, ведь за первый квартал FCF составил всего 54 млн. долларов. Это в свою очередь увеличивает Net Debt/ EBITDA примерно до 0,66 и все еще позволяет направлять весь FCF на выплаты.

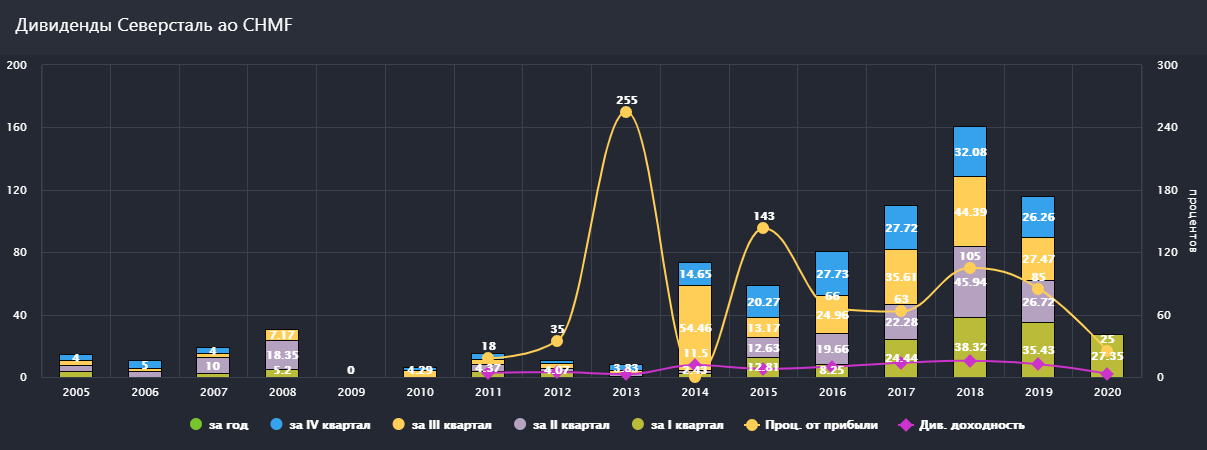

За 2019 год компания выплатила 115,88 рублей, а за последние 12 месяцев 107,8 руб. на акцию:

Рис. 9 Дивидендный выплаты Северсталь. Платят ежеквартально, последняя отсечка была совсем недавно - 11 июня.

При текущей цене в 877 руб. див. доходность составляет 12,3% годовых

И еще пару слов про кап. затраты. Приличная их часть будет направлена на увеличение самообеспеченности углем, то есть усиление вертикальной интеграции, а средняя внутренняя норма доходности по ожиданиям менеджмента будет составлять 30%.

При такой рентабельности увеличение кап. затрат - положительный фактор для бизнеса, а следовательно, и для акционеров

Ситуация в секторе

Долгосрочно - без стали никуда

Спрос на сталь скорее всего продолжит расти. Материал почти полностью подлежит переработке, что важно в свете все большей заинтересованности общества и государств в устойчивом развитии, а сфера применения стали постоянно расширяется.

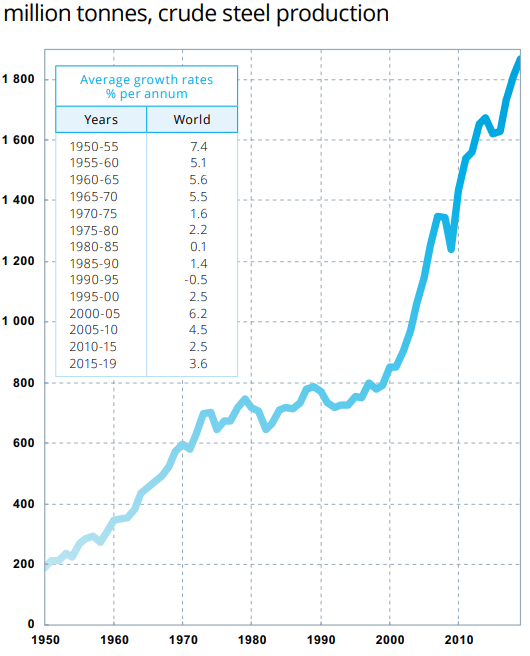

В период с 15 по 19 года средние темпы роста производства стали составили 3,6%:

Рис. 10 Рост мирового производства стали. Отрицательный показатель наблюдался только в 90-95 годах.

Краткосрочно - неопределенность сохраняется

В 2019 году сектор находился на дне производственного цикла. Кризис усугубил ситуацию и разрушил надежды на скорое восстановление

Аналитики ожидают, что мировой спрос на сталь начнет плавно реабилитироваться в третьем квартале, но по итогам года все-равно сожмется на 6,4%. Китайский рынок восстановится быстрее всех, а вот Европейский и Российский рынки, куда идет большая часть продаж компании, будут аутсайдерами в этом восстановлении.

Тем не менее строительный сектор, куда приходится большее потребление стали держится хорошо. Больше всех пострадала автомобильная промышленность.

Менеджмент Северстали заявил, что поставки во втором квартале сократятся всего на пару процентов, но выручка окажется под серьезным давлением в связи с падением цен на продукцию.

Подведем итоги:

За:

- Северсталь - самая эффективная компания в секторе. Конкурентное преимущество - вертикальная интеграция.

- Платит высокие дивиденды, впрочем как и другие компании в секторе.

- Пока что проходит кризис с полной загрузкой мощностей, а весь сектор начинает плавно восстанавливаться.

Против:

- Неопределенность сохраняется. В случае серьезных новых волн пандемии плавное восстановление может прерваться

- Это в свою очередь приведет сокращению FCF и срезанию дивидендов.

Инвестируя в компанию, нужно быть достаточно осторожным. Пока все складывается лучше ожиданий и у Северстали хватает сил преодолеть кризис, но если мы увидим новые волны заражений, а заводы остановят свое производство высокие дивиденды могут быстро испарится.