Для большинства компаний как в России, так и в мире естественна ситуация, когда существует какая-то долговая нагрузка. Одни берут кредиты для развития и расширения бизнеса, другие — для проведения сделок M&A или за счет заемных средств пополняют оборотный капитал.

Наличие долга не является негативным моментом. Да, компании приходится выплачивать проценты по кредитам, но если выгода от ведения бизнеса на заемные средства превышает издержки по займам, то привлечение долга становится оправданным. Это называется эффект финансового рычага.

При этом есть отдельные эмитенты, которые, наоборот, не берут кредиты и накапливают денежные средства. У таких компаний показатель чистый долг (Net Debt) отрицательный.

Net Debt = краткосрочный долг + долгосрочные кредиты – денежные средства

Отрицательный чистый долг предполагает, что у компании устойчивое финансовое состояние, есть возможность увеличения капитальных затрат, а также существует возможность наращивания дивидендов или запуска программы buyback. В то же время крупные запасы кэша на счетах могут сигнализировать о том, что менеджмент не видит интересных идей для инвестиций и дальнейшего развития.

Читайте также: Стратегия «Скрудж Макдак» на рынке США. 6 компаний с большими деньгами и без долга

Яндекс

В последние годы в мире типичной ситуацией для IT-компаний стал отрицательный чистый долг. Аналогичная картина наблюдается и у российского Яндекса. По результатам II квартала запасы кэша на счетах компаний достигли 197 млрд руб.

Скачок чистого долга в I квартале 2020 г. объясняется проведенным дополнительным выпуском акций. Компания отметила, что размещение бумаг проводится для «финансирования дальнейшего роста бизнеса и стратегических инициатив, включая интернет-торговлю».

Сегмент информационных технологий динамично развивается, постоянно появляются новые перспективные направления. Поэтому одной из причин, по которой IT компании держат много кэша на счетах можно назвать их продолжающееся развитие и стремление быть готовыми к запуску новых проектов. Кроме того, несмотря на присутствие глобальных лидеров, отрасль остается низко консолидированной, а значит IT компании должны быть финансово подготовлены к проведению M&A сделок.

Яндекс не выплачивает дивиденды, что позволяет накапливать кэш. Можно ожидать, что по мере дальнейшего роста и перехода в зрелую стадию компания начнет выплачивать дивиденды, тем самым перераспределяя аккумулированные средства в пользу акционеров.

Qiwi

Qiwi — еще один представитель IT направления, который скопил солидную денежную подушку. На конец II квартала 2020 г. чистый долг компании составлял 36,6 млрд руб.

Qiwi, как и Яндекс, можно отнести к редким для российского рынка историям роста, но дополнительно к этому компания выплачивает дивиденды. Дивидендная доходность за последний год составила около 6,2%.

За исключением дивидендного вопроса кейсы Яндекса и Qiwi во многом похожи. Компании продолжают расти и развиваться. Можно ожидать, что по мере замедления темпов роста бизнеса и перехода в стадию зрелости накопленный кэш может тем или иным образом быть распределен между акционерами, например в виде байбэка или дивидендных выплат.

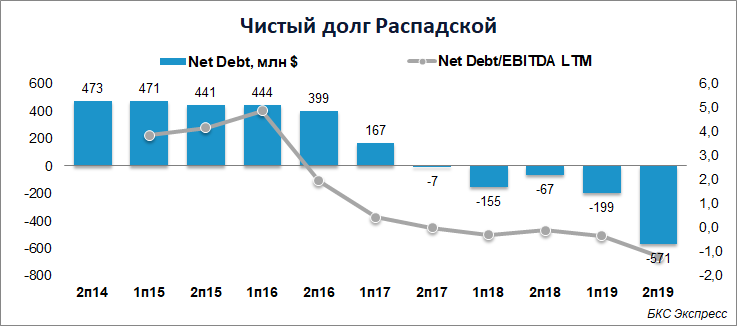

Распадская

Распадская на конец 2019 г. скопила на счетах $571 млн. Логично предположить, что отрицательный чистый долг и солидные запасы кэша стали одной из причин принятия новой дивидендной политики.

По итогам 2019 г. компания приняла решение выплатить 5,33 руб. на акцию, что соответствовало около 4,7% дивидендной доходности.

Поддержание значительных объемов кэша на счетах также может объясняться особенностями бизнеса Распадской. Компания занимается добычей коксующегося угля и сильно зависит от конъюнктуры на рынке. Соответственно, чтобы без тяжелых последствий переживать моменты падения цен, компании может потребоваться денежная подушка. Если такая логика верна, то по мере накопления средств компания может начать перенаправлять все большую часть кэша на дивиденды.

Юнипро

Чистый долг Юнипро на конец I полугодия 2020 г. составил -683 млн руб.

Денежная подушка Юнипро в последние годы уменьшается. Это связано с аварией на Березовской ГРЭС и ее последующим восстановлением. Из-за пожара на третьем энергоблоке компания лишилась повышенных платежей по программе ДПМ, что оказало давление на денежный поток. При этом группа продолжала выплачивать крупные дивиденды и нести затраты на восстановление блока №3. В совокупности это приводит к тому, что чистая денежная позиция постепенно приближается к нулю.

По итогам финансовых результатов за I полугодие компания сообщила, что запуск энергоблока будет в очередной раз отложен и состоится не ранее I полугодия 2021 г. Это означает, что повышенных платежей и дополнительных денежных потоков не стоит ожидать в ближайшие полгода. Таким образом, сейчас есть все основания предполагать, что уже во II полугодии чистый долг Юнипро может выйти на положительную территорию.

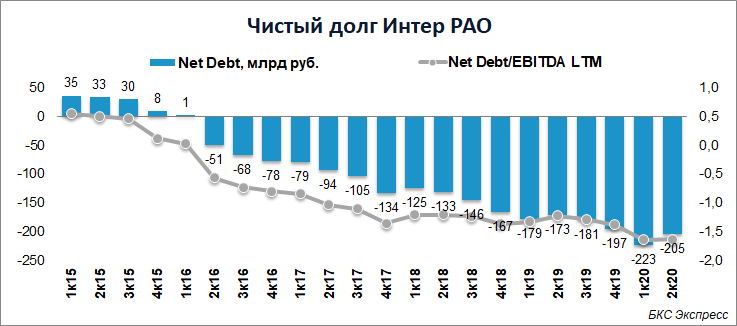

Интер РАО

Значительные объемы кэша также скопила группа Интер РАО. На конец I полугодия 2020 г. чистый долг составлял 205 млрд руб.

Одной из вероятных причин, почему Интер РАО продолжает накапливать кэш можно обозначить выход компании на рынок M&A в будущем. По данным газеты Коммерсант, которая ссылается на свои источники, знакомые с проектом стратегии, Интер РАО может в ближайшие 10 лет потратить до 1 трлн руб. на покупку российских энергоактивов. Исходя из этого можно предположить, что в подходящий момент компания выйдет на рынок слияний и поглощений, увеличивая масштабы бизнеса и тем самым увеличивая доходность акционеров.

Конкретных путей использования накопленного кэша компанией пока представлено не было.

Читайте также: Скрытый ресурс Интер РАО

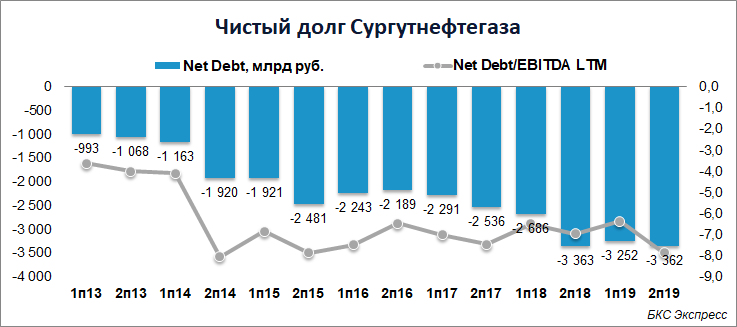

Сургутнефтегаз

Сургутнефтегаз — рекордсмен российского рынка по величине чистого долга. На конец 2019 г. показатель составлял 3,4 трлн руб.

Компания держит большую часть денежных средств на валютных депозитах, а процентные доходы по вкладам формируют значительную часть прибыли. Объективные причины, почему данные средства находятся на депозитах, а не инвестируются или не распределяются среди акционеров, назвать сложно. Можно лишь предположить, что акционерное большинство не заинтересовано в подобном использовании накопленных объемов кэша.

Если представить, что в какой-то момент накопленная «кубышка» будет направлена на инвестиции или выплату дивидендов, акции Сургутнефтегаза могут существенно вырасти. Тем не менее каких-либо предпосылок к этому пока не появлялось.

БКС Брокер